Última Atualização 26 de março de 2021

QUESTÃO CERTA: Analise o seguinte texto, para responder às questões de números 43 e 44. A Companhia Alfa Ltda. possui uma máquina no valor de R$ 15.000, um terreno no valor de R$ 45.000, uma aplicação financeira de R$ 5.000 e nenhuma contas a pagar. Já a Companhia Beto Ltda. possui um caminhão no valor de R$ 70.000, um edifício no valor de R$ 150.000, sua conta no banco Itaú que está negativa em R$ 15.000, possui ainda dívida com o financiamento do edifício no montante de R$ 130.000. Com base apenas nessas informações, e considerando a equação básica do balanço patrimonial, o Patrimônio Líquido conjunto, ou seja, o somatório dos Patrimônios Líquidos das duas empresas, Alfa+ Beto, está adequadamente representado pela importância de: R$ 140.000.

A equação básica do BP é: Ativo = Passivo + PL

PL de ALFA:

Ativo = 65.000, Passivo = 0, PL =?

65.000 = 0 + PL

PL = 65.000

PL de BETO:

Ativo = 220.000; Passivo = 145.000; PL =?

220.000 = 145.000 + PL

PL = 220.000 – 145.000 = 75.000

Logo PL de ALFA + PL de BETO = 65.000 + 75.000 = 140.000

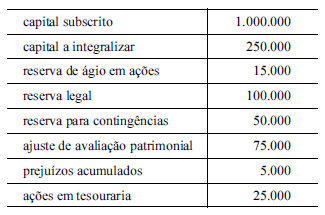

QUESTÃO CERTA: A tabela a seguir apresenta as contas e os respectivos saldos, em reais, do patrimônio líquido de uma empresa, ao final de certo exercício.

Considerando-se que os instrumentos financeiros com reconhecimento do valor justo no patrimônio líquido tenham apresentado desvalorização no período, é correto afirmar que o patrimônio líquido dessa empresa é igual a: R$ 810.000.

Capital subscrito 1.000.000

(-) Capital a intregralizar (250.000)

Reserva de ágio na emissão de ações 15.000

Reserva legal 100.000

Reserva para contingências 50.000

Ajuste de avaliação patrimonial (75.000)

Prejuízos acumulados (5.000)

Ações em tesouraria (25.000)

Saldo do PL : 810.000

O ajuste de avaliação patrimonial pode ser positivo ou negativo. Como ele é a contrapartida dos ativos “disponível para venda”, que são avaliados a valor justo, e estes, dito no enunciado, tiveram redução, o ajuste na avaliação patrimonial entra como redutor.