Última Atualização 25 de março de 2021

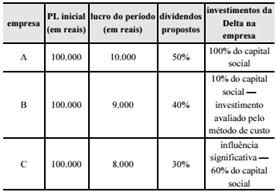

QUESTÃO ERRADA: Em 2015, a sociedade empresarial Delta investiu nas empresas A, B e C, abertas no mesmo ano. Esses investimentos têm as seguintes características. Durante o exercício, apenas os lucros afetaram os patrimônios líquidos das empresas investidas. Considerando os aspectos da informação contábil de grupos econômicos — método de equivalência patrimonial e método de consolidação de balanços —, julgue o item subsecutivo com base nas informações apresentadas. O valor do investimento, participação em C, feito pela empresa Delta, em 31/12/2015, é superior a R$ 66.000.

O valor do investimento, participação em C, feito pela empresa Delta, em 31/12/2015, é inferior a R$ 66.000

Contabilizando Participação em C:

D – Investimento – Participação C

C – Caixa 60.000 (60% do capital social)

Contabilizando Lucro

D – Investimento – Participação C

C – Resultado positivo na equivalência patrimonial 4.800 (60% do lucro)

Contabilização da distribuição de dividendos:

D – Dividendos a receber

C – Investimento – Participação A 1.440 (60% dos 30% distribuídos de dividendo)

60.000 + 4.800 – 1.440 = 63.360