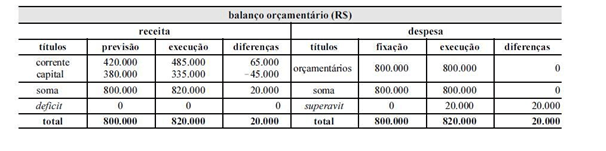

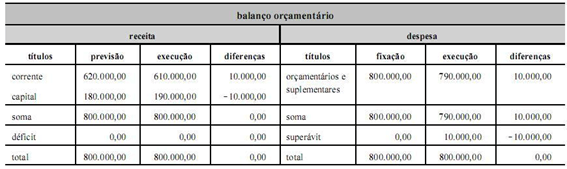

QUESTÃO CERTA: Com base na análise dos dados apresentados no balanço orçamentário acima, julgue os itens que se seguem. O resultado orçamentário do exercício foi superavitário em R$ 820.000,00.

Resultado Orçamentário = Receita Executada – Despesa Executada

Resultado = 820.000 – 800.000 = 20.000. Logo, errada.

QUESTÃO CERTA: Considerando que a tabela acima apresenta certos valores, em reais, extraídos do balanço orçamentário de uma entidade governamental em determinado exercício, é correto afirmar que o resultado orçamentário do exercício foi: deficitário em R$ 100.000,00.

O resultado orçamentário vai ser a diferença entre a receita executada e a despesa executada.

RO= RE-DE

RO=4200-4300

RO=-100

OU SEJA, DEFICITÁRIO EM R$ 100.000,00

QUESTÃO ERRADA: Considere que a lei orçamentária anual do primeiro exercício financeiro de determinada entidade do setor público tenha sido aprovada no valor de R$ 100.000,00, sendo previstas receitas fixadas e despesas de igual valor, e que tenham sido registrados apenas os seguintes eventos contábeis durante esse exercício financeiro:

a) arrecadação de impostos no valor de R$ 85.000,00;

b) compra de veículo à vista no valor de R$ 34.000,00, com recebimento imediato do bem;

c) empenho e liquidação da folha de pessoal do exercício no valor de R$ 42.000,00, inscrita em restos a pagar.

Com base nas informações apresentadas acima, julgue os itens a seguir, relativos ao fechamento de balanços públicos desse exercício financeiro de acordo com a Lei n.º 4.320/1964. O resultado orçamentário do exercício foi deficitário em R$ 15.000,00, uma vez que foram arrecadados apenas R$ 85.000,00 dos R$ 100.000,00 relativos à receita prevista.

O resultado orçamentário é obtido pela diferença entre a Receita Arrecadada e a Despesa Executada.

No caso dessa questão:

Receitas Arrecadadas: R$ 85.000,00

Despesas Executadas: R$ 76.000,00 (34.000,00 + 42.000,00)

Resultado Orçamentário: R$ 9.000,00 (Superávit Orçamentário)

QUESTÃO ERRADA: No balanço orçamentário, o resultado é apurado no confronto entre as receitas correntes realizadas e as despesas correntes executadas durante todo o exercício financeiro.

A questão está errada porque afirma que, no BO, o resultado é apurado apenas com receitas e despesas correntes, o que não é verdade, pois será apurado também as receitas e despesas de capital e por tipo de crédito.

Lei 4320:

Art. 102. O Balanço Orçamentário demonstrará as receitas e despesas previstas em confronto com as realizadas.

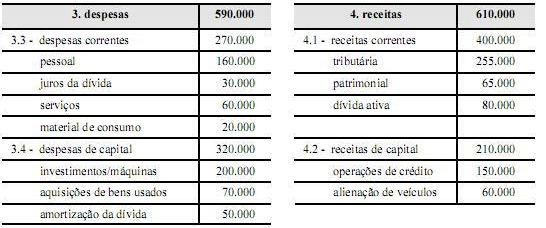

QUESTÃO CERTA: Os dados das tabelas acima, em que os valores são expressos em reais, foram extraídos do balancete da prefeitura de uma cidade, em 31/12/2010, e representam apenas as receitas e despesas orçamentárias executadas. Com base nos dados apresentados, julgue os próximos itens. No balanço orçamentário, haverá resultado orçamentário correspondente a superávit de R$ 20.000 e déficit no orçamento de capital.

Resultado Orçamentário

Receitas – Despesas = Resultado Orçamentário → 610.000 – 590.000 = 20.000 (Superávit)

Já no Orçamento de Capital,

Receitas de Cap. – Despesas de Cap. = Orçamento de Cap. → 210.000 – 320.000 = – 110.000 (Déficit)

É a famosa capitalização! Retira-se recursos das receitas correntes para financiar parte das despesas de capital.

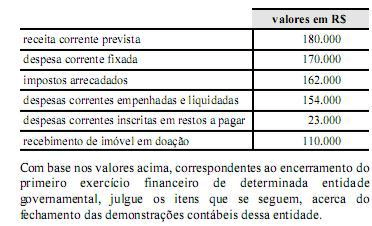

QUESTÃO ERRADA: No encerramento do primeiro exercício financeiro de determinada entidade governamental, foram identificados os seguintes registros contábeis:

I previsão da receita orçamentária em R$ 110.000 e fixação da despesa orçamentária em R$ 100.000;

II lançamento de impostos no valor de R$ 60.000, sendo arrecadados 50% desse valor;

III recurso decorrente de operação de crédito contratada e recebida no exercício, no valor de R$ 50.000;

IV empenho, liquidação e pagamento de despesas de água, luz e telefone no exercício no valor de R$ 20.000;

V empenho e liquidação de despesa orçamentária referente à aquisição de imóvel para uso da entidade no valor de R$ 80.000, sendo metade paga à vista e o restante inscrito em restos a pagar, com recebimento imediato do bem.

Considerando os registros acima relacionados, o regime contábil e o processo de elaboração das demonstrações contábeis aplicadas ao setor público, julgue os itens subsecutivos.

O resultado orçamentário do exercício apurado no balanço orçamentário será superavitário em R$ 10.000

Conforme o MCASP 6ª edição.

O Superávit do exercício demonstra a diferença positiva entre as receitas realizadas e as despesas empenhadas, se for o caso.

Receitas arrecadadas: (60.000 x 50%) + 50.000 = 80.000,00

Despesas Empenhadas: 20.000 + 80.000 = 100.000,00

Déficit de 20.000,00

Ou ainda:

RO = 30.000,00 + 50.000,00 – 80.000,00 – 20.000,00

RO = 80.000,00 – 100.000,00 = déficit de 20.000,00

O examinador quer que confundamos receita prevista com receita arrecadada.

QUESTÃO ERRADA:

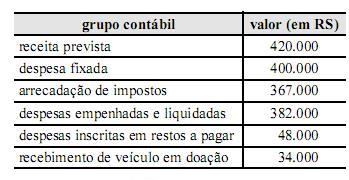

Com base nas disposições da Lei n.º 4.320/1964 relacionadas à elaboração das demonstrações contábeis e considerando os dados da tabela acima, referentes ao encerramento do primeiro exercício financeiro da entidade governamental hipotética QT, julgue os próximos itens. O resultado orçamentário do exercício da entidade QT foi deficitário em R$ 53.000.

Resultado do exercício = Receita Arrecadada (-) Despesa Executada (ou Despesa empenhada)

367.000 (-) 382.000 = (15.000)

QUESTÃO CERTA: No encerramento do primeiro exercício financeiro de determinada entidade governamental, foram identificados os seguintes registros contábeis:

I previsão da receita orçamentária em R$ 110.000 e fixação da despesa orçamentária em R$ 100.000;

II lançamento de impostos no valor de R$ 60.000, sendo arrecadados 50% desse valor;

III recurso decorrente de operação de crédito contratada e recebida no exercício, no valor de R$ 50.000;

IV empenho, liquidação e pagamento de despesas de água, luz e telefone no exercício no valor de R$ 20.000;

V empenho e liquidação de despesa orçamentária referente à aquisição de imóvel para uso da entidade no valor de R$ 80.000, sendo metade paga à vista e o restante inscrito em restos a pagar, com recebimento imediato do bem.

Considerando os registros acima relacionados, o regime contábil e o processo de elaboração das demonstrações contábeis aplicadas ao setor público, julgue os itens subsecutivos.

O resultado orçamentário do exercício apurado no balanço orçamentário será superavitário em R$ 10.000

O examinador quer que confundamos receita prevista com receita arrecadada.

Conforme o MCASP 6ª edição.

O Superávit do exercício demonstra a diferença positiva entre as receitas realizadas e as despesas empenhadas, se for o caso.

Receitas arrecadadas: (60.000 x 50%) + 50.000 = 80.000,00

Despesas Empenhadas: 20.000 + 80.000 = 100.000,00

Déficit de 20.000,00

QUESTÃO CERTA: Considere as seguintes transações efetuadas no primeiro exercício financeiro encerrado de determinada entidade do setor público.

I Previsão da receita orçamentária e fixação da despesa orçamentária no valor de R$ 100.000.

II Lançamento de impostos no valor de R$ 80.000, tendo sido arrecadados 70% desse valor.

III Empenho, liquidação e pagamento de despesas com água, luz e telefone no valor de R$ 20.000.

IV Recebimento de imóvel em doação no valor de R$ 60.000.

V Aquisição de equipamento para uso nas atividades operacionais no valor de R$ 46.000, com recebimento imediato do bem, tendo sido 50% do valor pago à vista e o restante inscrito em restos a pagar.

Com base nas informações apresentadas, assinale a opção correta no que diz respeito ao fechamento das demonstrações contábeis aplicadas ao setor público: No balanço orçamentário, o resultado orçamentário do exercício foi deficitário em R$ 10.000.

CERTO, Receita Arrecadada: 80 mil x 70% = 56 mil

Despesa empenhada: 20 mil + 46 mil = 66 mil.

Resultado orçamentário = Receita Arrecadada – Despesa Empenhada = 10 mil negativo.

QUESTÃO ERRADA: Considere os seguintes dados relativos ao encerramento do primeiro exercício financeiro de determinada entidade governamental:

• previsão da receita orçamentária: ……………….. R$ 80.000,00.

• fixação da despesa orçamentária: ………………. .R$ 80.000,00.

• arrecadação de impostos: …………………………. . R$ 50.000,00.

• empenho de despesas: ………………………………. R$ 80.000,00.

• liquidação de despesas: …………………………….. R$ 70.000,00.

• inscrição de despesas em restos a pagar: …….R$ 30.000,00.

• recebimento de imóvel em doação: ……………..R$ 100.000,00.

Com base nessas informações, julgue o item a seguir, acerca da elaboração das demonstrações contábeis em conformidade com a Lei n.º 4.320/1964. O resultado orçamentário do exercício é nulo, visto que a despesa orçamentária foi fixada no mesmo montante da receita orçamentária prevista.

O resultado orçamentário do exercício é nulo, visto que a despesa orçamentária foi fixada no mesmo montante da receita orçamentária prevista.

Resultado orçamentário = Receitas Arrecadadas- Despesas empenhadas

Resultado orçamentário = 50.000-80.0000= (30.000)

Lembrando que sob enfoque orçamentário considera-se as receitas na sua efetiva arrecadação e as despesas no momento do seu empenho (realização)

QUESTÃO ERRADA: Na entidade governamental hipotética X, foram registradas no primeiro exercício financeiro, já encerrado, as seguintes transações governamentais:

► aprovação da lei orçamentária anual, com receitas previstas e despesas fixadas no valor de R$ 130.000;

► arrecadação de impostos no valor de R$ 70.000;

► recebimento de imóvel em doação no valor de R$ 80.000;

► compra de veículo à vista no valor de R$ 32.000, com recebimento imediato do bem;

► contabilização de folha de pessoal no valor de R$ 60.000, sendo 60% pagos no exercício e 40% inscritos em restos a pagar.

Considerando as informações e os dados apresentados, relativos à entidade governamental hipotética X, julgue o item a seguir, concernentes à elaboração das demonstrações contábeis aplicadas ao setor público.

No balanço orçamentário da entidade X, o resultado orçamentário do exercício teve déficit no valor de R$ 22.000.

Recebimento de imóvel em doação não é entrada de recurso, logo não entra no Balanço Orçamentário. Caso fosse uma doação em dinheiro, mesmo não sendo prevista, seria uma receita orçamentária. No caso do recebimento de imóvel em doação, fica caracterizada uma receita sob o enfoque patrimonial.

(+) arrecadação de impostos no valor de R$ 70.000;

(-) compra de veículo à vista no valor de R$ 32.000, com recebimento imediato do bem;

(-) contabilização de folha de pessoal no valor de R$ 60.000, sendo 60% pagos no exercício e 40% inscritos em restos a pagar.

70.000-32.000-60.000 = – 22.000

QUESTÃO ERRADA: Considere que, em determinada entidade governamental, os seguintes eventos contábeis tenham sidos registrados em seu primeiro exercício financeiro.

‣ Previsão da receita orçamentária e fixação da despesa orçamentária no valor de R$ 280.000,00.

‣ Lançamento de impostos no valor de R$ 170.000,00, sendo arrecadados 50% desse valor.

‣ Empenho, liquidação e pagamento de despesas com folha de pessoal no valor de R$ 60.000,00.

‣ Empenho, liquidação e pagamento de serviços de terceiros no valor de R$ 20.000,00.

‣ Aquisição de veículo no valor de R$ 42.000,00, com recebimento imediato do bem, totalmente inscrito em restos a pagar.

Com base nessa situação hipotética, julgue o item subsequente acerca das definições e da estrutura das demonstrações contábeis aplicadas ao setor público.

Considerando que houve apenas arrecadação parcial dos impostos previstos, o resultado orçamentário do exercício, evidenciado no balanço orçamentário, apresentará superávit de R$ 48.000,00.

Resultado Orçamentário (RO) = receita arrecadada – despesa empenhada

A questão informa que foi arrecadado 50% de 170.000,00 (total lançado).

Logo, a receita arrecadada = 85.000,00.

Além disso, a soma dos empenhos foi de: 60.000,00 + 20.000,00 + 42.000,00 (empenho da aquisição do veículo) = 122.000,00

Logo, RO = 85.000,00 – 122.000,00 = déficit de 37.000,00

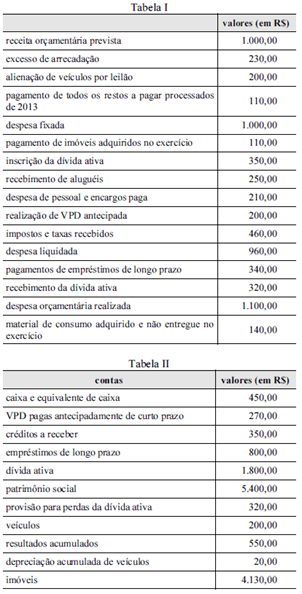

QUESTÃO CERTA: A tabela I contém informações apresentadas por determinado estado da federação referentes ao exercício de 2014, e a tabela II, os saldos de balanço patrimonial de 31/12/2013 do referido estado. Com base nessa situação hipotética, julgue o seguinte item, de acordo com a legislação vigente.

O resultado orçamentário do exercício de 2014 foi um superávit de R$ 130,00.

QUESTÃO CERTA:

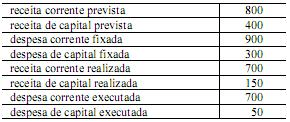

A partir da tabela acima, que apresenta os saldos do balanço patrimonial hipotético, em reais, de um ente governamental, julgue os itens seguintes. O resultado orçamentário é nulo.

+ Despesa Corrente Fixada R$ 900

+ Despesa Capital Fixada R$ 300

– Despesa Corrente Executada R$ 750

– Despesa Capital Executada R$ 50

= R$ 450

Para calcular o Resultado Orçamentário basta:

Somarmos as Receitas Corrente e de Capital (arrecadas)

E diminuirmos as Despesas Corrente e de Capital (executadas)

Receitas:……………………………………….. 850

Despesas: ………………………………………. (750)

Resultado Orçamentário: …………………… 100

Para acharmos o resultado orçamentário, temos que nos concentrar em verificar os itens que indicam arrecadação de receitas e empenho de despesas. Muito bem. De posse desses conceitos, identificam-se os seguintes itens:

Receita arrecadada

Alienação de veículos por leilão = 200

Recebimento de aluguéis = 250

Impostos e taxas recebidos = 460

Recebimento de dívida ativa = 320

Total = 200 + 250 + 460 + 320 = 1.230

Despesa empenhada

Despesa orçamentária realizada = 1.100

Total = 1.100

Calculando o resultado orçamentário: 1.230 – 1.100 = 130

QUESTÃO CERTA: A tabela I contém informações apresentadas por determinado estado da federação referentes ao exercício de 2014, e a tabela II, os saldos de balanço patrimonial de 31/12/2013 do referido estado.

Com base nessa situação hipotética, julgue o seguinte item, de acordo com a legislação vigente. O resultado orçamentário do exercício de 2014 foi um superávit de R$ 130,00.

Resolução:

Não temos quanto foi arrecadado, mas temos quanto foi previsto e o excesso de arrecadação. Assim, podemos encontrar o valor arrecadado:

Excesso de arrecadação = receita arrecadada – receita prevista

230,00 = receita arrecadada – 1.000,00

Receita arrecadada = 1.230,00. Assim, temos: Resultado orçamentário = 1.230,00 – 1.100,00 = 130,00 (superávit).

QUESTÃO CERTA: No ano de transição de governo, o gestor orçamentário emitiu as seguintes informações acerca das finanças do município referentes ao exercício financeiro:

• orçamento aprovado pelo legislativo local: R$ 5,5 milhões;

• despesas realizadas no exercício: R$ 5,2 milhões;

• despesas efetivamente pagas: R$ 4,7 milhões.

Foi informado ainda que as receitas arrecadadas superaram em R$ 100 mil a previsão aprovada. A partir desses dados, é correto que o novo gestor considere que houve: superávit orçamentário de R$ 400 mil.

Orçamento aprovado pelo legislativo local: R$ 5,5 milhões + receitas arrecadadas superaram em R$ 100 mil a previsão aprovada = 5,6 milhões.

Despesas realizadas no exercício: R$ 5,2 milhões;

➡ 5,6 – 5,2 (milhões) = 400 mil

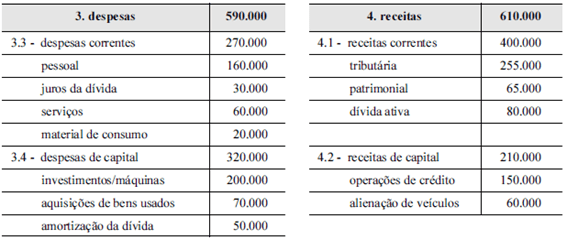

QUESTÃO CERTA: Os dados das tabelas acima, em que os valores são expressos em reais, foram extraídos do balancete da prefeitura de uma cidade, em 31/12/2010, e representam apenas as receitas e despesas orçamentárias executadas. Com base nos dados apresentados, julgue o próximo item.

No balanço orçamentário, haverá resultado orçamentário correspondente a superávit de R$ 20.000 e déficit no orçamento de capital.

Receitas 610.000

Despesas (590.000)

Superávit 20.000

Receitas de Capital 210.000

Despesas de Capital (320.000)

Déficit 110.000

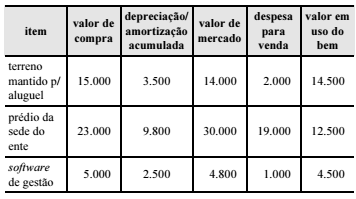

QUESTÃO CERTA: Os eventos a seguir ocorreram com determinado ente público da administração direta.

I Em janeiro de 2017, o ente verificou que o seu contrato de aluguel, vencido em setembro de 2016, não havia sido renovado, as mensalidades de setembro a dezembro não foram pagas e, mesmo assim, a desocupação do imóvel só ocorreu em 1.º/1/2017.

II Em 31/12/2017, após realizar o levantamento dos ativos de longo prazo, encontrou-se a situação apresentada na tabela seguinte, cujos valores estão em reais.

Considerando-se apenas os eventos citados no texto 1A5AAA, no que concerne à análise de balanços públicos levantados em 31/12/2017, após os ajustes necessários para o encerramento do exercício, é correto afirmar que esses eventos contribuíram para: a diminuição do resultado da execução orçamentária e a diminuição do resultado patrimonial do exercício.

Terreno = ajuste valor recuperável de 500;

Prédio = ajuste valor recuperável de 700;

Software = não há ajuste, pois, valor em uso é superior ao contábil.

Mercado OU Vr. Uso (DOS 2 O MAIOR)

Item Vr. Contábil Líquido Mercado (-) Desp. Venda X Vr. Uso Ajuste Impairment

Terreno 15.000 (não deprecia) 14.000 – 2.000 = 12.000 14.500 ( 500)

Prédio 23.000 – 9.800 = 13.200 30.000 -19.000 = 11.000 12.500 ( 700)

Software 5.000 – 2.500 = 2.500 4.800 – 1.000 = 3.800 4.500 2.000

(=) Resultado POSITIVO + 800

QUESTÃO ERRADA Ao final do exercício, as receitas realizadas demonstradas no balanço orçamentário devem ser comparadas às receitas previstas para apuração do resultado orçamentário.

Negativo. Resultado Orçamentário = comparação entre as receitas realizadas e as despesas empenhadas.

QUESTÃO ERRADA: O resultado orçamentário do exercício apresenta superávit no valor de R$ 10.000,00.

Resultado Orçamentário = receita arrecadada – despesa empenhada

Resultado Orçamentário = 162.000 – 154.000 = 8 mil (de superávit).

QUESTÃO ERRADA:

item valor

Receita prevista R$ 180.000,00

despesa fixada R$ 180.000,00

impostos arrecadados R$ 165.000,00

despesas empenhadas R$ 168.000,00

despesas liquidadas R$ 152.000,00

despesas inscritas em restos a pagar R$ 54.000,00

recebimento de depósitos de terceiros R$ 18.000,00

Com base na Lei n.º 4.320/1964 e nas informações apresentadas na tabela acima, referentes ao primeiro exercício financeiro encerrado de determinada entidade governamental, julgue o item que se segue: A partir do confronto entre as receitas e as despesas, foi apurado o resultado orçamentário do exercício com superávit no valor de R$ 13.000,00.

O balanço orçamentário demonstrará as receitas e despesas previstas em confronto com as realizadas. Com isso, o resultado orçamentário é uma comparação entre a Execução da Receita e da Despesa. Ressalta-se, ainda, que conforme Lei nº 4.320/64 considera-se receita executada aquela arrecadada e a despesa executada aquela empenhada.

Portanto, vamos montar o balanço orçamentário da questão:

RECEITAS

Previsão: 180000

Arrecadadas: 165000

DESPESAS

Previsão: 180000

Arrecadadas: 168000

Desta forma, o resultado orçamentário será:

165.000 (Receita Arrecadada) – 168.000 (Despesa Empenhada) = – 3.000

Sendo assim, o resultado é deficitário em 3.000.

QUESTÃO CERTA: Determinada entidade do setor público apresentou os eventos registrados abaixo em seu primeiro exercício financeiro, ocorrido em 2012.

• aprovação da Lei Orçamentária Anual, com previsão da receita e fixação da despesa no valor de R$ 150.000,00;

• arrecadação de impostos no valor de R$ 60.000,00;

• empenho, consumo e pagamento de despesas com serviços de água, luz e telefone durante o ano, no valor de R$ 20.000,00;

• recebimento de imóvel em doação no valor de R$ 100.000,00;

• compra de veículo para uso no valor de R$ 30.000,00, com recebimento imediato do bem, inscrito integralmente em restos a pagar ao final do exercício financeiro de 2012.

Com base nos eventos acima registrados, julgue os itens que se seguem, acerca do fechamento das demonstrações contábeis do ano de 2012 da referida entidade conforme a Lei n.º 4.320/1964. O resultado orçamentário do exercício foi superavitário em R$ 10.000,00.

Receita orçamentária realizada = 60.000

Despesa orçamentária realizada = 20.000 + 30.000 (veículo inscrito em restos a pagar)

Balanço orçamentário do exercício = 60.000 – 20.000 – 30.000 = 10.000 (resultado superavitário do exercício)

QUESTÃO CERTA: No primeiro exercício financeiro de uma entidade do setor público, foram registrados somente os seguintes eventos contábeis.

• Previsão da receita e fixação da despesa no valor de R$ 280.000,00.

• Impostos arrecadados no valor de R$ 130.000,00.

• Empenho, liquidação e pagamento de serviços de terceiros no valor de R$ 70.000,00.

• Compra de equipamento para uso da entidade, com recebimento imediato do bem, no valor de R$ 120.000,00, com metade do pagamento à vista e o restante inscrito em restos a pagar.

• Veículo recebido em doação, no valor de R$ 20.000,00.

Considerando os eventos acima registrados, relativos ao encerramento desse primeiro exercício financeiro, julgue os próximos itens, acerca da elaboração das demonstrações contábeis, de acordo com a Lei n.º 4.320/1964. O resultado orçamentário do exercício apresentou déficit no valor de R$ 60.000,00.

Receita prevista 280 Despesa Prevista 280

Receita arrecadada 130 Despesa Empenhada 70 + 120= 190

R. Arrecadada – D. Empenhada = Resultado orçamentário

130 – 190 = 60 Déficit

Na informação: “Compra de equipamento para uso da entidade, com recebimento imediato do bem, no valor de R$ 120.000,00, com metade do pagamento à vista e o restante inscrito em restos a pagar“

Fica evidenciado que houve Empenho de 120 mil ainda que não tenha sido totalmente pago. As despesas são consideradas pelo Princípio de Competência no Balanço Orçamentário.

QUESTÃO CERTA: Com base nessas informações, julgue os próximos itens, relativos ao fechamento de balanços públicos desse exercício financeiro, de acordo com a Lei n.º 4.320/1964. O resultado orçamentário do exercício apresentou déficit orçamentário no valor de R$ 20.000,00.

Resultado orçamentário = receita arrecadada – despesa empenhada

Receita arrecadada = 120.000

Despesa empenhada = 40.000

Compra de imóvel à vista (rolou empenho antes do pagamento) = 100.000

Resultado orçamentário = 120.000 – (40.000 + 100.000) = – 20.000 (déficit de vinte mil).

QUESTÃO CERTA: Os eventos e dados relacionados abaixo foram registrados no primeiro exercício financeiro de uma unidade gestora da Câmara dos Deputados.

▸ Aprovação da LOA, com previsão da receita e fixação da despesa no valor de R$ 180.000;

▸ Lançamento de impostos no valor de R$ 90.000, sendo arrecadados 80% desse valor;

▸ Depósitos de terceiros no valor de R$ 18.000, recebidos em garantia de contratos;

▸ Compra de veículo no valor de R$ 48.000, com vida útil estimada de 5 anos, sendo 50% pagos à vista e 50% inscritos em restos a pagar.

Com base nessas informações hipotéticas e tendo em vista o plano de contas aplicado ao setor público composto por oito classes de contas e os critérios para elaboração das demonstrações contábeis aplicadas ao setor público no referido exercício, julgue o item seguinte.

O resultado orçamentário do exercício apresentou superávit no valor de R$ 24.000.

Resultado Orçamentário (RO) = receita arrecadada despesa empenhada. A questão informa que foi arrecadado 80% de 90.000,00 (total lançado). Logo, a receita arrecadada = 72.000,00.

Além disso, foi empenhado 48.000,00 referente à aquisição do veículo.

Logo,

RO = 72.000,00 48.000,00 = superávit de 24.000,00

Observação: os depósitos de terceiros recebidos em garantia de contratos não entram no balanço orçamentário, pois são ingressos extraorçamentários. Esses ingressos são evidenciados no balanço financeiro.

QUESTÃO CERTA: Considere que as seguintes transações tenham sido contabilmente registradas no primeiro exercício financeiro já encerrado de determinada entidade governamental.

I Aprovação da lei orçamentária anual no valor de $ 200.000, sendo 50% na categoria econômica corrente e 50% na categoria econômica de capital.

II Lançamento de impostos no valor de $ 100.000, sendo arrecadados 80% desse valor.

III Contratação de operação de crédito no valor de $ 100.000, para pagamento em 10 anos, com recebimento imediato do recurso.

IV Aquisição de imóvel a vista no valor de $ 100.000.

V Empenho, liquidação e pagamento de despesas de pessoal do exercício no valor de $ 60.000.

VI Empenho e liquidação de despesas de água, luz e telefone do exercício no valor de $ 40.000, sendo 50% do valor pago no exercício e o restante inscrito em restos a pagar.

Com base nessas informações, julgue o item seguinte, relativo à apuração dos resultados das demonstrações contábeis dessa mesma entidade. O resultado orçamentário do exercício (ROE) foi deficitário em $ 20.000.

O resultado orçamentário é apurado pela diferença entre as receitas orçamentárias e as despesas orçamentárias pode ser apurado de duas maneiras:

Na questão temos:

a) ingressos orçamentários:

R$ 80.000 (Arrecadação de 80% dos impostos lançados. Item II)

R$ 100.000 (Arrecadação com operação de crédito. Item III)

b) ingressos extra orçamentários:

R$ 20.000 (Restos a pagar inscritos. Item VI – Conforme Lei 4320/64: “Art. 103. Parágrafo único. Os Restos a Pagar do exercício serão computados na receita extraorçamentária para compensar sua inclusão na despesa orçamentária).

c) dispêndios orçamentários:

R$ 100.000 (Aquisição de imóvel. Item IV)

R$ 60.000 (Despesa com pessoal. Item V)

R$ 40.000 (Despesa com água, luz e telefone. Item VI)

d) dispêndios extra orçamentários: 0

Logo, o resultado orçamentário será:

RO= (80000 + 100000) – (100000 + 60000 + 40000) = 180000 – 200000 = – 20000 (Déficit de 20000)

QUESTÃO ERRADA: Com base nas informações contidas no balanço orçamentário acima, julgue os seguintes itens. Considerando que 10% das despesas executadas tenham sido inscritas em restos a pagar, é correto afirmar que o resultado orçamentário do exercício foi superavitário em R$ 89.000,00.

Resultado orçamentário = Receita arrecadada – Despesa empenhada (executada)

Resultado orçamentário = 800.000 – 790.000 = 10.000

A pegadinha está nos 10% da despesa executada que foram inscritos em restos a pagar, dando o valor de 79.000 que, erradamente somando com os 10.000, daria 89.000.

Levando-se em consideração (claro) apenas os dados contidos na questão, o resultado orçamentário apurado no exercício, qual seja, 10.000,00 não se altera com a inscrição de restos a pagar. Em outras palavras, o percentual de despesa executada inscrita em restos a pagar nada tem a ver com o resultado orçamentário, uma vez que este resultado leva apenas em conta a receita e a despesa executada!

QUESTÃO CERTA: Suponha que, em determinado ente, se tenha verificado, ao final do exercício, insuficiência de arrecadação de R$ 1.350.000,00 e economia de despesas de R$ 800.000,00. Nesse caso, é correto afirmar que houve déficit na execução orçamentária de R$ 550.000,00.

Se houve insuficiência de arrecadação, é porque as receitas arrecadadas foram menores que as receitas previstas. Assim, temos:

Insuficiência de Arrecadação = Receitas Previstas – Receitas Arrecadadas

1.350.000,00 = Receitas Previstas – Receitas Arrecadadas

Receitas arrecadadas = Receitas Previstas – 1.350.000,00 (I)

Se houve economia de despesa é porque as despesas executadas foram menores que as despesas fixadas. Assim, temos:

Economia de despesa = despesa fixada – despesa executada

800.000,00 = despesa fixada – despesa executada

Despesa Executada = despesa fixada – 800.000,00 (II)

Além disso, sabemos que a Receita Prevista é igual à Despesa Fixada

Receita Prevista = Despesa Fixada (III)

Logo, o Resultado Orçamentário pode ser assim calculado:

RO = (Receitas Previstas – 1.350.000,00) – (Despesa Fixada – 800.000)

RO = – 1.350.000,00 + 800.000,00 + receitas previstas – despesas fixadas

Como receitas previstas = despesas fixadas, temos:

RO = – 1.350.000,00 + 800.000,00 + 0 (zero, pois receitas previstas e despesas fixadas têm o mesmo valor)

RO = – 550.000,00 (déficit)

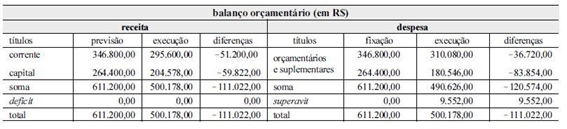

QUESTÃO ERRADA: A partir do balanço orçamentário apresentado acima, julgue o item a seguir. O resultado orçamentário do exercício foi deficitário em R$ 111.022,00.

O Resultado Orçamentário é o Resultado de EXECUÇÃO Orçamentária (Receita Executada – Despesa Executada). Que no caso foi de 9.552,00.

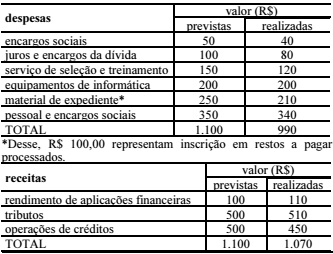

QUESTÃO ERRADA: No curso de uma auditoria, estão em análise as contas de um órgão da administração pública direta da União em seu primeiro exercício financeiro, com apuração das seguintes receitas e despesas:

Considerando as informações apresentadas acima, as normas vigentes e, ainda, o consumo total do material de consumo adquirido, julgue o item subsecutivo , em relação às demonstrações contábeis previstas na Lei n.º 4.320/1964. O resultado corrente demonstrado no balanço orçamentário evidencia valor superavitário.

Resultado Corrente = Receitas Correntes – Despesas Correntes

Receitas Correntes = 110 + 510 = 620

Despesas Correntes = 40 +80 + 120 + 200 + 210 (material de expediente é de consumo e não permanente) + 340 (encargos diversos) = 990; Resultado corrente = 620 – 990 = 370 (deficitário).

Encargos sociais – Compõe Encargo Diverso, logo é despesa de custeio (despesa corrente) / entra

Juros e encargos da dívida – É transferência corrente (despesa corrente) / entra

Serviço de seleção de treinamento – Entra em outras despesas correntes

Equipamentos de informática – É material permanente (despesa de capital) / não entra

Material de expediente – É material de consumo (despesa de custeio e, portanto, corrente) / entra

Pessoal e encargos sociais – É despesa de custeio (corrente) / entra

Rendimentos de aplicações financeiras – receita patrimonial (despesa corrente) / entra as realizadas (as que de fato foram auferidas – e não as que foram previstas)

Tributos – É receita de tributária (despesa corrente) / entra as realizadas (as que de fato foram auferidas – e não as que foram previstas)

Operações de créditos – É receita de capital / não entra.