Última Atualização 26 de março de 2021

QUESTÃO ERRADA: A redução do saldo da conta fornecedores, do passivo circulante, decorrente do pagamento de bens e serviços adquiridos a prazo, trará reflexos no valor do caixa líquido das atividades de financiamento.

O pagamento de fornecedores é uma Atividade Operacional (variação no AC e PC).

Para ter reflexos nas atividades de financiamento teria que interferir no PL e PNC.

QUESTÃO CERTA: Considere que determinada empresa tenha recebido recursos de indenização de seguro pago em decorrência de incêndio ocorrido em uma de suas unidades fabris. Nessa situação, os recursos recebidos devem ser incluídos na demonstração do fluxo de caixa no grupo de fluxos de operações.

CPC 03- DFC:

– Atividades operacionais

*recebimentos de caixa pela venda de mercadorias e pela prestação de serviços;

*recebimentos de caixa decorrentes de royalties, honorários, comissões e outras receitas;

*pagamentos de caixa a fornecedores de mercadorias e serviços;

*pagamentos de caixa a empregados ou por conta de empregados;

*recebimentos e pagamentos de caixa por seguradora de prêmios/sinistros, anuidades e outros benefícios da apólice;

*pagamentos ou restituição de caixa de IR, a menos que possam ser especificamente identificados com as atividades de financiamento ou de investimento;

*eventos com itens do imobilizado, quando esses imobilizados forem destinados a aluguel.

*compra e venda de títulos e empréstimos destinados à negociação imediata ou disponíveis para venda futura (são semelhantes a estoques para revenda).

*recebimentos/pagamentos de caixa de contratos mantidos para negociação imediata/disponíveis para venda futura.

*antecipações de caixa e os empréstimos feitos por instituições financeiras.

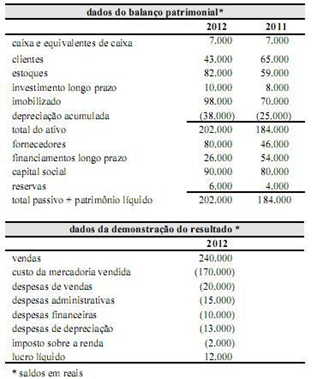

QUESTÃO ERRADA: Considerando os dados da tabela acima, julgue o item subsequente, relacionado à elaboração da demonstração do fluxo de caixa.

O caixa líquido gerado pelas atividades operacionais é menor que R$ 35.000.

Resolvendo pelo método indireto:

LLE = 12.000

+ despesas que não alteram o caixa:

depreciação = 13.000

LLA = 25.000

(-) aumento do AC

estoque = (23.000)

+ redução do AC

clientes = 22.000

+ aumento do PC

fornecedores = 34.000

Resultado do fluxo = 58.000

Item ERRADO.

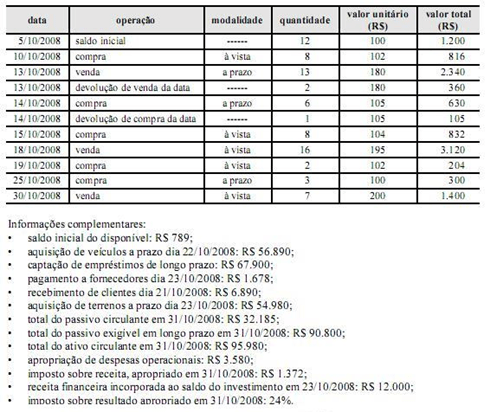

QUESTÃO CERTA: A partir da ficha de controle de estoque das informações complementares apresentadas acima, julgue os itens subsequentes. O fluxo das operações do período, considerando o controle de estoques pelo UEPS, é de R$ 7.880. O fluxo das operações do período, considerando o controle de estoques pelo UEPS, é de R$ 7.880.

Recebimento de venda:

18/10/2008 3.120

21/10/2008 6.890

30/10/2008 1.400

Total 11.410

Pagamento a fornecedor:

10/10/2008 816

15/10/2008 832

19/10/2008 204

23/10/2008 1.678

Total 3.530

Considerando que foram apenas essas operações que afetaram o fluxo das operações, temos:

Entradas ………………………………………………… 11.410

(-) Saídas ……………………………………………….. (3.530)

Caixa gerado nas atividades operações…. 7.880