Última Atualização 23 de março de 2021

QUESTÃO ERRADA: Computando-se os aumentos e as diminuições de saldos das contas de natureza devedora que tenham sofrido movimentações durante o exercício social, tem-se a variação do ativo no período.

O ativo realmente tem natureza devedora, porém contas que não estão no ativo também são de natureza devedora, como, por exemplo, as despesas e as retificadoras do Passivo Exigível e do Patrimônio Líquido.

Outro ponto a ser considerado é que algumas contas do Ativo têm natureza credora, as retificadoras.

Assim, observando somente a natureza das contas não é possível determinar as variações de nenhum grupo de contas, patrimoniais, receita ou despesas.

Exercício social é o período no qual a empresa desenvolve suas atividades e apura o resultado. Capital Social é uma das contas componentes da Situação Liquida (Patrimônio Líquido) que representa o valor investido pelos proprietários na empresa.

Independentemente de ser conta patrimonial, tem-se a variação de contas patrimoniais no exercício independentemente de existir saldo inicial. O problema da questão é que o termo saldo devedor das contas não se trata apenas de ativo e sim, algumas contas do passivo e contas de despesa. Além disso, temos ainda contas do ativo que têm saldo credor caindo por terra assim, a afirmação da questão.

QUESTÃO CERTA: O balancete de verificação é um demonstrativo contábil que reúne todas as contas em movimento na empresa e seus respectivos saldos. Se você possui os seguintes saldos das contas: Caixa = R$ 150.000,00; Capital Social = R$ 80.000,00; Bancos = R$ 25.500,00; Fornecedores = R$ 80.000,00; Estoques = R$ 4.500,00 e Impostos a recolher = R$ 20.000,00, os saldos das contas devedoras e credoras são, respectivamente: R$ 180.000,00 e R$ 180.000,00.

Contas Credoras

Capital Social = R$ 80.000,00

Fornecedores = R$ 80.000,00

Impostos a recolher = R$ 20.000,00

Contas Devedoras

Caixa = R$ 150.000,00

Estoques = R$ 4.500,00

Bancos = R$ 25.500,00

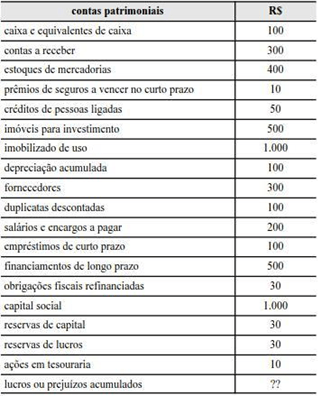

QUESTÃO CERTA: A tabela acima apresenta o rol de contas patrimoniais e respectivos saldos de determinado ente público no encerramento de um exercício social. Considerando que os saldos registrados na tabela sejam os únicos relevantes para fins de levantamento do balanço patrimonial do exercício, julgue o seguinte item. O total da coluna de saldos credores do balancete de verificação das contas listadas é superior a R$ 2.400.

A questão refere-se a Balancete de Verificação e não ao Balanço Patrimonial.

Através do balancete iremos confirmar se os lançamentos realizados a débito e a crédito foram feitos corretamente.

Neste caso, deveremos separar as contas de acordo com a natureza devedora e credora. A estrutura do Balancete de Verificação é esta!!!!

Natureza Devedora

– Caixa e equivalentes de caixa ===> 100

– Contas a receber ===> 300

– Estoques de mercadorias ===> 400

– Prêmios de seguros a vencer no curto prazo ===> 10

– Créditos de pessoas ligadas ===> 50

– Imóveis para investimento ===> 500

– Imobilizado de uso ===> 1.000

– Ações em tesouraria ===> 10

Total das contas de natureza Devedora = 2.370,00

Natureza Credora

– Depreciação acumulada ===> 100

– Fornecedores ===> 300

– Duplicatas descontadas ===> 100

– Salários e encargos a pagar ===> 200

– Empréstimos de curto prazo ===> 100

– Financiamentos de longo prazo ===> 500

– Obrigações fiscais refinanciadas ===> 30

– Capital social ===> 1.000

– Reservas de capital ===> 30

– Reservas de lucros ===> 30

– Lucros ou prejuízos acumulados?? ==> (20)*

Total das contas de natureza Credora = 2.390,00 ====> * + (20) = 2.370,00

* Logo, para que o total de contas credoras seja igual ao total de contas devedoras deveremos ter um Prejuízo Acumulado de (20).

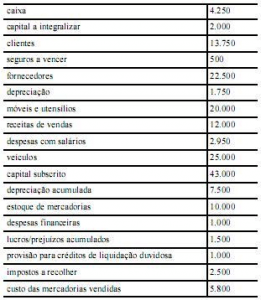

QUESTÃO ERRADA: O somatório dos saldos das contas credoras foi igual a R$ 90.000,00.

Saldo de contas credoras: 88500 (como não existe mais a conta de lucro acumulado, então suponho q o saldo de 1500 na lista refere-se a prejuízo acumulado).