Última Atualização 2 de março de 2023

CEBRASPE (2016):

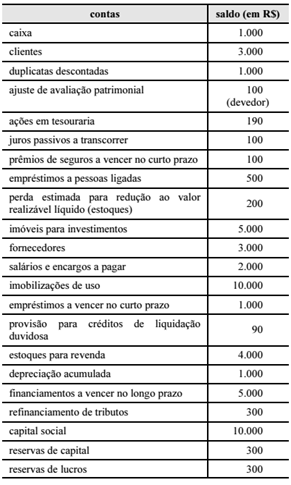

QUESTÃO CERTA: A tabela anterior apresenta os saldos relativos às contas patrimoniais destinadas ao levantamento de balancete de encerramento de uma empresa hipotética, faltando registrar o resultado apurado no encerramento desse exercício social. A partir dessas informações, julgue o item a seguir. O número de contas com saldo credor supera o número de contas com saldo devedor.

- CAIXA – 1000 (DEVEDOR) – AC

- CLIENTES 3000 (DEVEDOR) – AC

- PRÊMIO DE SEGUROS A VENCER CP 100 (DEVEDOR) – AC

- PERDA ESTIMADA ESTOQUES 200 (CREDOR) – AC

- PCLD 90 (CREDOR) – AC

- ESTOQUES PARA REVENDA 4000 (DEVEDOR) – AC

- EMPRÉSTIMOS A PESSOAS LIGADAS 500 (DEVEDOR) – ANC

- IMÓVEIS PARA INVESTIMENTO 5000 (DEVEDOR) – ANC

- IMOBILIZAÇÕES DE USO 10000 (DEVEDOR) – ANC

- DEPRECIAÇÃO ACUMULADA 1000 (CREDOR) – ANC

- DUPLICATAS DESCONTADAS 1000 (CREDOR) – PC

- JUROS PASSIVOS A TRANSCORRER 100 (DEVEDOR) – PC

- FORNECEDORES 3000 (CREDOR) – PC

- SALÁRIOS E ENCARGOS A PAGAR 2000 (CREDOR) – PC

- EMPRÉSTIMOS A VENCER CP 1000 (CREDOR) – PC

- FINANCIAMENTOS A VENCER LP 5000 (CREDOR) – PNC

- REFINANCIAMENTO DE TRIBUTOS 300 (CREDOR) – PNC

- AÇÕES EM TESOURARIA 190 (DEVEDOR) – PL

- AAP 100 (DEVEDOR) – PL

- CAPITAL SOCIAL 10000 (CREDOR) – PL

- RESERVAS DE CAPITAL 300 (CREDOR) – PL

- RESERVAS DE LUCROS 300 (CREDOR) – PL

- CONTAS CREDORAS 12

- CONTAS DEVEDORAS 10

CEBRASPE (2015):

QUESTÃO ERRADA: Julgue o item subsequente, relativo à seguinte conta: caixa; reservas de lucros; fornecedores; aplicações financeiras; duplicatas a receber; encargos financeiros a transcorrer; duplicatas descontadas; imobilizado; capital social; estoques; impostos e contribuições a recolher; empréstimos e financiamentos; receitas financeiras a transcorrer. No rol de contas em questão, o número de contas de natureza devedora é maior que o das de natureza credora.

Organizando as contas: Natureza Devedora ==> 6

Caixa; aplicações financeiras; duplicatas a receber; encargos financeiros a transcorrer (retificadora de passivo); imobilizado; estoques;

Natureza Credora ==> 7 reservas de lucros; fornecedores; duplicatas descontadas; capital social; impostos e contribuições a recolher; empréstimos e financiamentos; receitas financeiras a transcorrer.

NATUREZA DEVEDORA

- Caixa;

- Aplicações financeiras;

- Duplicatas a receber;

- Encargos financeiros a transcorrer – é conta retificadora de passivo, que ajusta o valor do passivo ao passo em que incorrem os juros pelo regime de competência;

- Imobilizado;

- Estoques;

NATUREZA CREDORA

- Reservas de lucros;

- Fornecedores;

- Duplicatas descontadas;

- Capital social;

- Impostos e contribuições a recolher;

- Empréstimos e financiamentos;

Receitas financeiras a transcorrer. – São receitas recebidas antecipadamente, como por exemplo, adiantamento de pagamento de serviço a ser executado no futuro. Portanto, é uma receita QUE AINDA NÃO INCORREU (regime de competência).

CEBRASPE (2016):

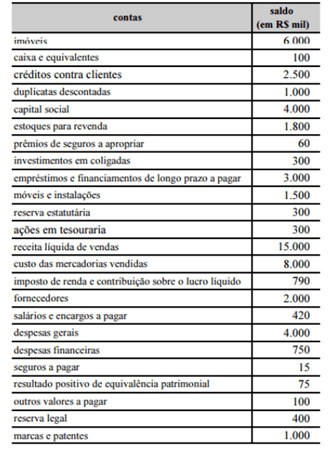

QUESTÃO CERTA: No último balancete de encerramento de determinado exercício, uma empresa apresentou rol de contas patrimoniais e de resultados, com os respectivos saldos em milhares de reais, conforme mostrado na tabela precedente. No rol de contas apresentado no texto 3A3AAA, há: doze contas de natureza credora.

BALANCETE DE VERIFICAÇÃO

Contas Classificação Natureza da conta

- Imóveis Ativo Imobilizado Devedora

- Caixa e equivalentes Ativo Circulante Devedora

- Créditos contra clientes Ativo Circulante Devedora

- Duplicatas descontadas Passivo Circulante Credora

- Capital social Patrimônio Líquido Credora

- Estoques para revenda Ativo Circulante Devedora

- Prêmios de seguros a apropriar Ativo Circulante Devedora

- Investimentos em coligadas Ativo Investimentos Devedora

- Empréstimos e financiamentos de longo prazo a pagar Passivo Não Circulante Credora

- Móveis e instalações Ativo Imobilizado Devedora

- Reserva estatutária Patrimônio Líquido Credora

- Ações em tesouraria Retificadora do PL Devedora

- Receita líquida de venda Receita Credora

- Custo das mercadorias vendidas Despesa Devedora

- Imposto de renda e contribuição sobre o lucro líquido¹ Passivo Circulante Credora

- Fornecedores Passivo Circulante Credora

- Salários e encargos a pagar Passivo Circulante Credora

- Despesas gerais Despesa Devedora

- Despesas financeiras Despesa Devedora

- Seguros a pagar Passivo Circulante Credora

- Resultado positivo de equivalência patrimonial Receita Credora

- Outros valores a pagar Passivo Circulante Credora

- Reserva legal Patrimônio Líquido Credora

- Marcas e patentes Ativo Intangível Devedora

Banca própria do Exército (2017):

QUESTÃO CERTA: De acordo com o enunciado, assinale a alternativa correta. Para contabilizar a reavaliação do Ativo Imobilizado e do Intangível, o lançamento contábil será:

DEBITE: Conta do Ativo Intangível.

CREDITE: Reserva de Reavaliação – Ativo Intangível.

Registro da reversão de reavaliação, positiva, de Ativo Imobilizado

SOLUÇÃO: Não precisa saber nome de conta, basta saber que:

Uma reavaliação positiva aumenta o valor de uma conta patrimonial e aumenta positivamente o resultado;

Uma reavaliação negativa diminui o valor de uma conta patrimonial e diminui negativamente o resultado;

Para controle:

Contas devedoras aumentam a débito e diminuem a crédito: Ativo e receita.

Contas credoras aumentam a crédito e diminuem a débito: Passivo, PL e Despesa.

Só um adendo:

Despesa é conta devedora e Receita é conta credora.

CEBRASPE (2022):

QUESTÃO CERTA: De acordo com os conceitos de débitos e créditos das contas contábeis, são contas contábeis de natureza devedora: caixa e equivalentes de caixa, contas a receber, máquinas e equipamentos.

São contas com natureza devedora:

- Ativos

- Despesas

- Retificadoras do Passivo

São contas com natureza credora:

- Passivo

- P.L

- Receitas

- Retificadoras do Ativo

Contas de natureza devedora possuem seu saldo aumentado com débitos e diminuídos com crédito.

Contas com natureza credora possuem seu saldo aumentado com crédito e diminuídos com débito.

Revisando: Créditos são as origens de recursos e débitos são as aplicações desses recursos.