Última Atualização 24 de junho de 2023

CEBRASPE (2013):

QUESTÃO CERTA: No fluxo de caixa, entre os valores que compõem o fluxo de atividades operacionais constam aqueles relativos às duplicatas descontadas em banco.

Como as duplicatas que são descontadas em banco são provenientes de vendas a prazo (atividade geradora de receita da entidade), tal conta deve compor o fluxo de atividades operacionais.

Nas operações com Duplicatas Descontadas, há entrada de caixa deduzidos dos encargos bancários, por não se enquadrar em FCI ou FCF, essa operação é classificada em FCO, que tem natureza residual

CPC 03 DFC

- Atividades operacionais são as principais atividades geradoras de receita da entidade e outras atividades que não são de investimento e tampouco de financiamento.

- Atividades de investimento são as referentes à aquisição e à venda de ativos de longo prazo e de outros investimentos não incluídos nos equivalentes de caixa.

- Atividades de financiamento são aquelas que resultam em mudanças no tamanho e na composição do capital próprio e no capital de terceiros da entidade.

CEBRASPE (2013):

QUESTÃO ERRADA: O valor das duplicatas descontadas em banco integra as atividades de financiamento da demonstração de fluxo de caixa.

Duplicatas descontadas agora classificada no Passivo Circulante positiva se classifica também na DFC como Atividades Operacionais.

CEBRASPE (2015):

QUESTÃO ERRADA: Julgue o item subsequente, relativo à seguinte conta: caixa; reservas de lucros; fornecedores; aplicações financeiras; duplicatas a receber; encargos financeiros a transcorrer; duplicatas descontadas; imobilizado; capital social; estoques; impostos e contribuições a recolher; empréstimos e financiamentos; receitas financeiras a transcorrer. A conta “duplicatas descontadas” representa uma aplicação de recursos.

Errado! A conta “duplicatas descontadas” representa uma origem de recursos, pois é conta de passivo e tem natureza credora.

O desconto de duplicatas é uma operação financeira em que a empresa entrega determinadas duplicatas para o banco e este lhe antecipa o valor em conta corrente, cobrando juros antecipadamente.

Embora a propriedade dos títulos negociados seja transferida para a instituição, a empresa é corresponsável pelo pagamento dos mesmos em caso de não liquidação pelo devedor.

Neste caso, a instituição financeira leva a débito em conta corrente da empresa o valor de face do título não liquidado.

Os valores de face das duplicatas descontados, de acordo com os preceitos contábeis, devem ser registrados numa conta do passivo circulante.

Esta conta passiva recebe o nome de “duplicatas descontadas”, tendo saldo credor.

A conta “duplicatas descontadas” apresenta a seguinte função na operação de desconto:

a) é creditada, pelo valor de face dos títulos, no momento em que é efetuada a operação de desconto e a instituição financeira faz o crédito em conta corrente da empresa;

b) é debitada no momento da liquidação do título pelo devedor ou quando a instituição financeira leva a débito em conta corrente da empresa por falta de pagamento por parte do devedor.

Os encargos financeiros debitados pela instituição financeira devem ser contabilizados como “encargos financeiros a transcorrer”, já que se tratam de despesas antecipadas, sendo debitada por ocasião do desconto e creditadas no momento em que a despesa é incorrida, observando-se o Regime de Competência.

CEBRASPE (2016):

QUESTÃO ERRADA: Quando uma empresa realiza uma operação de desconto de duplicatas, aumenta-se o valor do passivo exigível a partir do valor nominal das duplicatas negociadas.

Errado, aumenta-se o valor do passivo exigível a partir do valor líquido das duplicatas negociadas, ou seja, o montante de duplicatas descontadas retificada pelos encargos bancários passivos a transcorrer, no passivo.

CEBRASPE (2015):

QUESTÃO CERTA: A montagem do fluxo de caixa deve levar em conta o rigor das normas internacionais, não se admitindo o registro de fluxos virtuais de caixa; portanto, recomenda-se que, na operação de desconto de duplicatas, seja considerado o recebimento do valor líquido descontado pelo banco como uma entrada classificada entre as atividades operacionais.

A questão foi baseada no tópico 34.1.6.3 (P. 572) do Manual de Contabilidade Societária.

O IASB e o CPC 03 entendem que a classificação dos descontos de duplicata é uma atividade operacional. Porém, alguns teóricos entendem que deveria ser registrada a parte do desconto no fluxo de financiamentos.

Se for efetuado o registro do desconto em financiamentos, deveremos registrar uma entrada nos fluxos operacionais pelo valor total da duplicata. Esse registro ocasionaria um lançamento virtual de caixa, não aceito pelas normas internacionais e, por conseguinte, pelo CPC.

Por exemplo, suponhamos uma duplicata com valor de R$ 100,00. A empresa antecipa seu recebimento, sofrendo um desconto de R$ 20,00.

Fluxo Operacional = R$ 100,00 (Os R$ 20,00 a mais lançados representa uma entrada Virtual)

Fluxo de Financiamento = R$ 20,00

Variação = R$ 80,00

Portanto, segundo às normas internacionais, o lançamento de duplicatas descontadas deve ser feita pelo valor líquido recebido, no fluxo operacional, de forma a não registrar entradas virtuais de caixa.

CEBRASPE (2013):

QUESTÃO ERRADA: Uma empresa que recorra a uma instituição financeira para realizar uma operação de descontos de duplicatas deverá reconhecer, no ato da contratação da operação, uma despesa financeira, cujo valor será igual à diferença entre o valor das duplicatas descontadas e o valor liberado como empréstimo pela instituição financeira.

A empresa não reconhecerá a despesa (DRE) no ato, mas sim “Encargos financeiros a transcorrer” (retificadora de passivo).

DUPLICATAS DESCONTADAS

Após a Lei 11.941/09, as duplicatas descontadas passaram a ser classificadas no Passivo Circulante.

A essência das duplicatas descontadas é a de um financiamento bancário por antecipação do recebimento (temporário).

1. Venda normal

D – Caixa (AC)

C – Vendas (Receita)

D – CMV (Despesa)

C – Mercadorias (AC)

2. Venda a prazo

D – Duplicatas a receber (AC)

C – Vendas (Receita)

D – CMV (Despesa)

C – Mercadorias (AC)

3. Pagamento das duplicatas pelo cliente, sem juros

D – Caixa (AC)……………………………10.000

C – Duplicatas a receber (AC)……….10.000

4. Pagamento das duplicatas pelo cliente, com juros

D – Caixa (AC)……………………………..11.000

C – Juros ativos (Receita)……………..1.000

C – Duplicatas a receber (AC)………..10.000

5. Duplicatas descontadas

D – Caixa (AC)…………………………………40.000

D – Juros a transcorrer (AC)………………10.000

C – Duplicatas Descontadas (PC)……….50.000

6. O cliente paga as duplicatas

D – Duplicatas descontadas (PC)………..50.000

C – Duplicatas a receber (AC)…………….50.000

7. O cliente paga parcialmente as duplicatas

D – Duplicatas descontadas (PC)………..50.000

C – Duplicatas a receber (AC)…………….30.000

C – Caixa (AC)……………………………………20.000

8. O cliente NÃO paga as duplicatas

D – Duplicatas descontadas (PC)………..50.000

C – Caixa (AC)………………………………….50.000

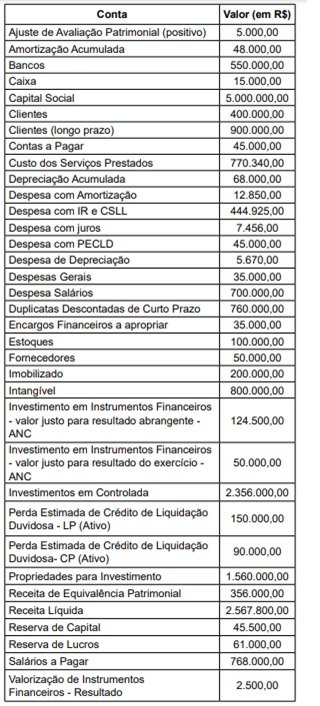

VUNESP (2022):

QUESTÃO CERTA: Uma entidade prestadora de serviços apresentou as seguintes contas e seus respectivos saldos em 2021, em módulo:

Assinale a alternativa correta sobre a situação patrimonial e financeira da entidade prestadora de serviços: Os juros de duplicatas descontadas foram pagos.