Última Atualização 19 de junho de 2023

CEBRASPE (2015):

QUESTÃO ERRADA: A contabilização da provisão para perda em contas a receber deve ser realizada de forma prospectiva.

Errado, a provisão decorre de fatos passados. Não há contabilização para perdas de forma prospectiva.

VUNESP (2022):

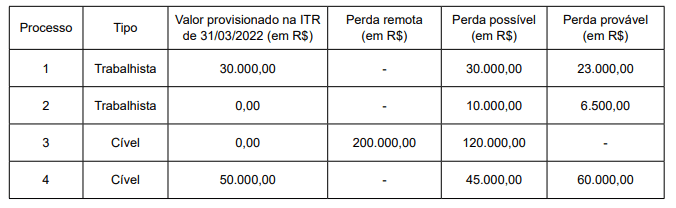

QUESTÃO CERTA: O responsável jurídico recebeu demanda do setor de contabilidade da Cia IPSM para manifestar-se sobre os processos judiciais dos quais a Cia é ré para que se pudesse realizar os registros contábeis nas demonstrações contábeis trimestrais (ITR) relativas a junho de 2022. O responsável jurídico informou à contabilidade a existência de dois processos trabalhistas e de dois processos cíveis, juntamente com a classificação de perdas, de acordo com a interpretação da equipe jurídica, conforme quadro abaixo.

Na demonstração de resultado relativa ao período de 01 de abril a 30 de junho de 2022 (segundo trimestre), será evidenciado o seguinte efeito líquido global dos processos judiciais em curso: reforço de provisão (despesa) no valor de R$ 9.500,00.

Solução:

Processo 1: Provisionado 30.000 porém só é provável 23.000 precisa reverter – 7.000

Processo 2: Provisionado 0.00 porém é provável 6.500 precisa provisionar + 6.500

Processo 3: Provisionado 0.00 e provável 0.00 não precisa fazer nada

Processo 4: Provisionado 50.000 e provável 60.000 precisa provisionar + 10.000

Agora só calcular: -7000 + 6500 + 10000 = +9500. Portanto, é necessário fazer um reforço de provisão em 9500.

Reconhecimento de Provisões no Balanço Patrimonial:

Prováveis: Reconhece Provisão (são contabilizados) e divulga em Notas Explicativas.

Possíveis: Apenas divulga o Passivo Contingente em Notas Explicativas.

Remota: Não faz nada.