Última Atualização 23 de março de 2021

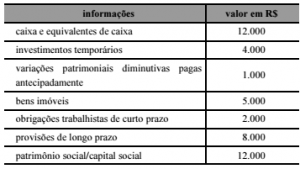

QUESTÃO CERTA: Para o levantamento do balanço patrimonial de uma entidade pública, foram apuradas, no período de 2016, as contas apresentadas na tabela a seguir.

Com base na classificação dessas contas, o ativo circulante da referida entidade, em 2016, deve corresponder a: R$ 17.000, e o passivo circulante a R$ 2.000.

AC = 17.000

Caixa e equivalentes de caixa 12.000

Investimentos temporários 4.000

Variações patrimoniais diminutivas pagas antecipadamente 1.000

PASSIVO TOTAL = 22.000

PC

Obrigações trabalhistas de curto prazo 2.000

PNC

Provisões de longo prazo 8.000

PL

Patrimônio social/capital social 12.000

Bens imóveis é ANC imobilizado

QUESTÃO CERTA: No Balanço Patrimonial, segundo o MCASP, as Variações Patrimoniais Diminutivas Pagas Antecipadamente são classificadas no: Ativo Circulante.

Compreendem pagamentos de variações patrimoniais diminutivas (VPD) antecipadas, cujos benefícios ou prestação de serviço a entidade ocorrerão no curto prazo.