Última Atualização 23 de março de 2021

A análise da dívida líquida pode ser feita a partir do resultado nominal. Assim, o resultado primário (diferença entre receitas e despesas primárias) é um parâmetro primordial nessa análise, assim como os ajustes patrimoniais.

Manual de Estatísticas Fiscais do Bacen

As Necessidades de Financiamento no conceito nominal correspondem à variação nominal dos saldos da dívida líquida, deduzidos os ajustes patrimoniais efetuados no período (privatizações e reconhecimento de dívidas, entre outros). Exclui, ainda, o impacto da variação cambial sobre a dívida externa líquida. Abrange, portanto, o componente de atualização monetária da dívida, os juros reais e o resultado fiscal primário.

No conceito primário, as Necessidades de Financiamento correspondem ao componente não- financeiro do resultado fiscal do setor público. O cálculo se dá excluindo do resultado nominal os juros nominais apropriados por competência, incidentes sobre a Dívida Líquida.

As informações sobre Necessidades de Financiamento são calculadas a partir da variação da Dívida Líquida, utilizando o critério conhecido como “abaixo da linha”. Por esse critério, o resultado fiscal do setor público é medido pela variação do estoque do endividamento líquido do setor público não- financeiro, ou seja, pelo financiamento concedido pelo sistema financeiro e pelos setores privado e externo ao setor público não-financeiro. O critério “abaixo da linha” não permite conhecer os fatores que levaram ao resultado. Isso é realizado por meio da análise das receitas e despesas do setor público, que permite chegar ao resultado pelo critério “acima da linha”. Em princípio, os dois critérios são equivalentes, e deveriam chegar aos mesmos números. Entretanto, podem ocorrer discrepâncias estatísticas em decorrência de questões específicas relacionadas, por exemplo, à abrangência e/ou período da compilação.

QUESTÃO CERTA: Para avaliar a dinâmica da dívida líquida do setor público, é necessário considerar a diferença entre as despesas primárias e as receitas primárias, bem como o déficit nominal dos ajustes patrimoniais.

QUESTÃO CERTA: A dívida líquida do setor público é o conceito mais amplo de dívida, em relação aos demais, por englobar os resultados tanto dos governos federal, estadual e municipal quanto da previdência social, das empresas estatais e das reservas líquidas internacionais.

A dívida líquida do setor público corresponde à diferença entre passivos e ativos acumulados pelas três esferas de governo, incluindo Banco Central (BC), e pelas empresas estatais, de modo que é possível manter estabilizado o endividamento com crescimento de passivos e ativos simultaneamente.

A dívida líquida do setor público corresponde à diferença entre passivos e ativos acumulados pelas três esferas de governo, incluindo Banco Central (BC), e pelas empresas estatais, de modo que é possível manter estabilizado o endividamento com crescimento de passivos e ativos simultaneamente.

QUESTÃO CERTA: Para avaliar a dinâmica da dívida líquida do setor público, é necessário considerar a diferença entre as despesas primárias e as receitas primárias, bem como o déficit nominal dos ajustes patrimoniais.

QUESTÃO CERTA: No cálculo da dívida líquida do setor público, não são consideradas as dívidas junto a instituições como Caixa Econômica Federal, Banco do Brasil, BNDES e demais bancos públicos federais.

Dívida Líquida do Setor Público (% PIB) – Total – Banco Central

O conceito de setor público utilizado para mensuração é o de setor público não-financeiro mais Banco Central. Considera-se como setor público não financeiro as administrações diretas federal, estaduais e municipais, as administrações indiretas, o sistema público de previdência social e as empresas estatais não-financeiras federais, estaduais e municipais, exceto as empresas do Grupo Petrobras e do Grupo Eletrobrás. Considera-se também a empresa Itaipu Binacional.

QUESTÃO ERRADA: A dívida líquida do setor público inclui a dívida líquida do governo geral e a do Banco Central do Brasil, mas não inclui a das empresas estatais, dado que estas possuem personalidade jurídica de direito privado.

A Dívida Líquida do Governo Geral corresponde ao endividamento líquido (balanceamento de débitos e créditos) do Governo Federal (inclusive Previdência Social), dos governos estaduais e dos governos municipais, junto ao sistema financeiro público e privado, setor privado não-financeiro e resto do mundo.

QUESTÃO CERTA: No cálculo da dívida líquida, setor público refere-se ao setor público não financeiro mais o Banco Central. A fim de se obter indicadores mais próximos dos padrões internacionais, adota-se o conceito de governo federal, o qual abrange, entre outros, as administrações diretas federal, estaduais e municipais.

O Banco Central é incluído na apuração da dívida líquida pelo fato de transferir seu lucro automaticamente para o Tesouro Nacional, além de ser o agente “arrecadador” do imposto inflacionário. Para obtenção de indicadores mais próximos dos padrões internacionais, adota-se o conceito de governo geral, que abrange as administrações diretas federal, estaduais e municipais, bem como o sistema público de previdência social.

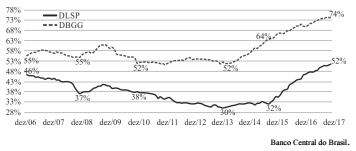

QUESTÃO CERTA: O gráfico a seguir mostra a evolução da dívida líquida do setor público (DLSP) e da dívida bruta do governo geral (DBGG) proporcionalmente ao produto interno bruto brasileiro. Com relação ao período compreendido entre 2013 e 2015, o gráfico apresenta crescimento da DBGG e quase estabilidade da DLSP. No que se refere à gestão das contas públicas, comportamentos como esse indicam tendência futura de: ampliação da DLSP, devido à diferença de rentabilidade entre os ativos e os passivos do setor público.

Dívida pública bruta

É a soma de toda a dívida do setor público não-financeiro e do Banco Central com o sistema financeiro (público e privado) internacional e com o resto do mundo.

Dívida pública líquida

Mede a diferença entre o passivo total e os ativos financeiros do governo. Ou seja, é a diferença entre a dívida pública bruta e os créditos não-financeiros do setor público e do Banco Central. Com exceção da Petrobras e da Eletrobrás, o BC calcula a dívida pública líquida para todo o setor público (União, Estados, municípios, Banco Central e outras empresas estatais).

QUESTÃO CERTA: Os saldos da dívida líquida do setor público são apurados pelo critério de competência, e sua contabilização ocorre na forma pro-rata, independentemente de liberações ou reembolsos no período.

Regime de competência: princípio contábil. Registro de despesa ocorre no período da competência (receita ou despesa). Gabarito CERTO.

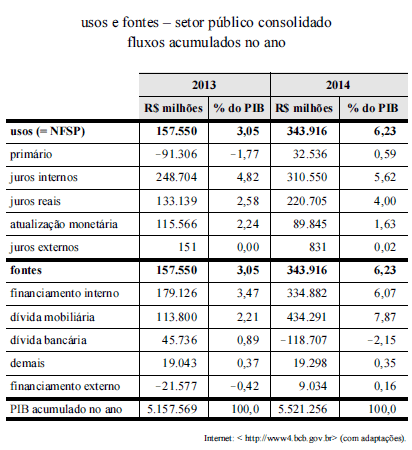

QUESTÃO ERRADA: a tabela seguinte mostra as necessidades de financiamento do setor público (NFSP) brasileiro e suas fontes de financiamento nos anos de 2013 e 2014.

Com base nos conceitos de política econômica e na tabela apresentada, julgue o item subsequente.

Entre 2013 e 2014, a dívida fiscal líquida cresceu mais de R$ 340 bilhões, montante que representa a necessidade de financiamento do setor público em 2014.

A questão cita as necessidades de financiamento consolidadas por ano. São variáveis fluxo. Não sabemos o resultado consolidado ao longo do tempo, especialmente ao final de 2013. Mas se o resultado de 2014 indica um NFSP de 343 bilhões, significa que esse mesmo valor foi somado à dívida pública consolidada. Ou seja, a dívida fiscal líquida foi acrescida deste valor.

QUESTÃO CERTA: A dívida líquida do setor público é a soma das dívidas interna e externa do setor público com o setor privado, incluindo a base monetária e excluindo os ativos do setor público, tais como as reservas internacionais e os valores das privatizações.

Fonte: Secretaria do Tesouro Nacional

Conceitos de Dívida Líquida Total: A Dívida Líquida do Setor Público (DLSP) refere-se ao total das obrigações do setor público não financeiro, deduzido dos seus ativos financeiros, junto aos agentes privados não financeiros e aos agentes financeiros, públicos e privados. Os saldos dos componentes da dívida líquida são apurados por competência, ou seja, pela apropriação mensal ao estoque do período anterior dos encargos relativos a cada obrigação ou haver, deduzidos eventuais pagamentos/recebimentos.

Métodos de Apuração: Os indicadores da dívida líquida do setor público abrangem as administrações diretas e indiretas nos níveis federal, estadual e municipal, bem como suas respectivas empresas estatais não-financeiras. Também integram a dívida líquida os saldos dos fundos públicos de natureza não-financeira, do regime geral de previdência social (RGPS) e das contas da autoridade monetária. Todos os valores são obtidos a partir dos balanços das instituições financeiras.

Indicadores: Os saldos podem ser apresentados conforme a esfera de governo (setor público, federal, estadual, municipal ou empresa estatal não-financeira).

QUESTÃO CERTA:

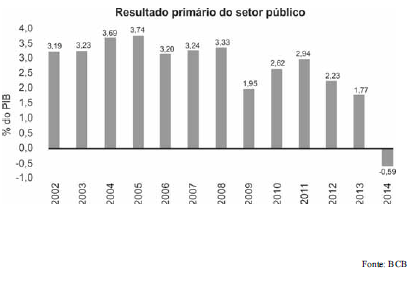

Considerando o gráfico Resultado primário do setor público, em que são apresentados os resultados primários do setor público a partir de 2002, e os conceitos de contabilidade fiscal, julgue o item subsequente: A necessidade de financiamento do setor público (NFSP), quando positiva, corresponde ao aumento da dívida líquida do setor público.

A Dívida Líquida do Setor Público (DLSP) consolida o endividamento líquido do setor público não financeiro e do BCB junto ao setor privado (títulos públicos), ao setor financeiro e ao resto do mundo. É o conceito mais amplo de dívida, pois inclui os governos federal, estaduais e municipais, o Banco Central do Brasil, a Previdência Social e as empresas estatais.

Dívida Fiscal Líquida (DFL) = DLSP- AJUSTES PATRIMONIAIS

Diferença entre a Dívida Líquida do Setor Público e os ajustes patrimoniais. Ver ajuste patrimonial.

Resumindo: Se há necessidade de financiamento do setor público (NFSP), o governo apresentou déficit, ou seja, os gastos superaram a receita. Esta situação leva ao endividamento do setor público.

QUESTÃO CERTA: Se eventual elevação da taxa básica de juros por parte do Banco Central acarretar a entrada líquida de capitais no país, haverá expansão das reservas internacionais e contração da dívida líquida do setor público.

Supondo eventual elevação da taxa de juros básica por parte do Banco Central, este aumento implica em entrada líquida de capitais no país. A justificativa para tal consequência pode ser descrita como a procura de capitais de curto prazo por maior rentabilidade, já que o Brasil aumentou suas taxas de juros estes capitais migrarão para o país.

Os capitais que entraram no país irão aumentar as reservas internacionais, e estas irão reduzir a dívida líquida do setor público, conforme definição de Giambiagi:

“Por endividamento deve-se entender aqui o conceito de dívida líquida do setor público, que desconta da dívida bruta os ativos financeiros em poder do setor público, como os créditos junto ao setor privado doméstico ou as reservas internacionais em poder do Banco Central. ”

QUESTÃO CERTA: Se o governo federal perdoar a dívida de governos estaduais e municipais dos quais seja credor, o efeito contábil imediato desse perdão sobre a dívida líquida do setor público será nulo.

DLSP inclui governos federal, estaduais e municipais, logo o efeito contábil será nulo pois haverá um débito e um crédito de mesmos valores.

QUESTÃO ERRADA: Os recursos do Fundo de Amparo ao Trabalhador, aplicados compulsoriamente no Banco Nacional de Desenvolvimento Econômico e Social, não são computados como dedução no cálculo da dívida líquida do setor público.

Capítulo II – Composição atual da dívida líquida

Recursos do Fundo de Amparo ao Trabalhador (FAT) compreendem as disponibilidades e as aplicações compulsórias do FAT no BNDES, que se encontram aplicadas tanto no Fundo Extra mercado do Banco do Brasil quanto no próprio BNDES.

QUESTÃO ERRADA: No que se refere aos aspectos econômicos internos e externos enfrentados pelo Brasil, julgue o item que se segue. Considere a seguinte situação hipotética. Um município apresentou, em dezembro de determinado ano, dívida pública consolidada de vinte e cinco milhões de reais, disponibilidades financeiras que somavam cinco milhões de reais e RCL, no período, igual a dez milhões de reais, a qual estava acima do limite de endividamento previsto na Resolução do Senado Federal n.º 40/2001. Nessa situação hipotética, no ano considerado, o município apresentou uma relação entre dívida e RCL de 2,5, portanto, acima do limite de 1,20 definido em legislação.

1. Dívida Pública Consolidada do Município (DPC) = R$ 25.000.000,00

2. Disponibilidades Financeiras (DF) = R$ 5.000.000,00

3. Dívida Líquida = DPC – DF = R$ R$ 25.000.000,00– R$ 5.000.000,00= R$ 20.000.000,00

4. Receita Corrente Líquida do Município (RCL) = R$ 10.000.000,00

5. Relação Dívida Líquida/RCL = R$ 20.000.000,00 / R$ 10.000.000,00 = 2,00

6. Limite legal da relação Dívida Líquida/RCL para os Municípios é igual a 1,20

Logo, há um excesso de endividamento, pois o endividamento máximo a ser suportado por este Município seria 1,2 x sua RCL (que é R$ 10.000.000,00), ou seja, R$ 12.000.000,00 e atualmente ela é de R$ 25.000.000,00.

Erro da questão> a relação entre dívida e RCL é de 2,00 e NÃO 2,5,

QUESTÃO ERRADA: A dívida líquida do setor público desconsidera os efeitos dos juros nominais sobre a dívida pública, razão pela qual apresentou trajetória decrescente mesmo nos períodos em que o resultado nominal foi negativo.

QUESTÃO CERTA: No cálculo da dívida líquida do setor público, desconsideram-se as dívidas emitidas pela Caixa Econômica Federal, pelo Banco do Brasil, pelo Banco Nacional de Desenvolvimento Econômico e Social e pelos demais bancos públicos federais.

Dívida Líquida do Setor Público: É a soma das dívidas internas e externas do setor público (Governo Central,E,M e Empresas Estatais) junto ao setor privado; incluindo a base monetária e excluindo os ativos do setor público (reservas internacionais, créditos com o setor privado e valores de privatizações).

Governo Central = STN + INSS + BACEN

Setor Público = Setor Público não Financeiro + BACEN

QUESTÃO ERRADA: No cálculo da dívida líquida do setor público, consideram-se os passivos e os ativos do governo federal junto a banco público.

Não são considerados a dívida junto a banco público no cálculo da Dívida Líquida do Setor Público!!

A questão alterou a expressão “do Banco Central” por “banco público”!

Dívida líquida do setor público

Corresponde ao saldo líquido do endividamento do setor público não financeiro e do Banco Central com o sistema financeiro (público e privado),

O setor privado não-financeiro e o resto do mundo.

Entende-se por saldo líquido o balanceamento entre as dívidas e os créditos do setor público não-financeiro e do Banco Central.

É importante ressaltar que os saldos da dívida líquida são apurados pelo critério de competência, ou seja, a apropriação de encargos é contabilizada na forma pro rata, independente da ocorrência de liberações ou reembolsos no período.

Deve-se mencionar ainda que, diferentemente de outros países, o conceito de dívida líquida utilizado no Brasil considera os ativos e passivos financeiros do Banco Central, incluindo, dessa forma, a base monetária.