Última Atualização 23 de junho de 2023

FGV (2019):

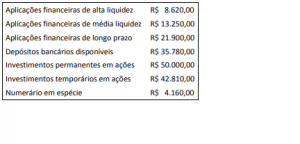

QUESTÃO CERTA: Considere os dados apresentados no quadro a seguir, extraídos da contabilidade de uma entidade ao final de um exercício financeiro.

De acordo com as definições da NBC TSP 12 e com os dados do quadro, o saldo de caixa e equivalente de caixa ao final do exercício é de: R$ 48.560,00.

NBC TSP 12 – Demonstração dos Fluxos de Caixa

- Os termos a seguir são utilizados nesta norma com os seguintes significados:

Caixa compreende numerário em espécie e depósitos bancários disponíveis.

Equivalentes de caixa são aplicações financeiras de curto prazo, de alta liquidez, que são prontamente conversíveis em valor conhecido de caixa e que estão sujeitas a insignificante risco de mudança de valor.

- Os equivalentes de caixa são mantidos com a finalidade de atender a compromissos de caixa de curto prazo e, não, para investimento ou outros fins. Para que o investimento seja qualificado como equivalente de caixa, ele deve ser prontamente conversível em quantia conhecida de caixa e estar sujeito a risco insignificante de mudanças de valor. Portanto, o investimento normalmente se qualifica como equivalente de caixa somente quando tiver vencimento de curto prazo de, por exemplo, três meses ou menos a partir da data de aquisição. Os investimentos em ações de outras entidades são excluídos dos equivalentes de caixa, a menos que sejam, essencialmente, equivalentes de caixa.

(+) Aplicações financeiras de alta liquidez R$ 8.620

(+) Depósitos bancários disponíveis R$ 35.780

(+) Numerário em espécie R$ 4.160

(=) Equivalente de Caixa Total R$ 48.560

CEBRASPE (2014):

QUESTÃO CERTA: Na elaboração da demonstração dos fluxos de caixa, um dos requisitos para se considerar uma aplicação financeira como equivalente de caixa é o fato de a finalidade dessa aplicação ser o atendimento a compromissos financeiros de curto prazo.

De acordo com o CPC 03, para que um investimento seja identificado como equivalente de caixa, ele precisa ter conversibilidade imediata em montante conhecido de caixa e estar sujeito a um insignificante risco de mudança de valor.

Portanto, um investimento normalmente qualifica-se como equivalente de caixa somente quando tem vencimento de Curto Prazo (até 3 meses), a contar da data de aquisição.

Caixa e equivalentes de caixa

7. Os equivalentes de caixa são mantidos com a finalidade de atender a compromissos de caixa de curto prazo e, não, para investimento ou outros propósitos. Para que um investimento seja qualificado como equivalente de caixa, ele precisa ter conversibilidade imediata em montante conhecido de caixa e estar sujeito a um insignificante risco de mudança de valor. Portanto, um investimento normalmente qualifica-se como equivalente de caixa somente quando tem vencimento de curto prazo, por exemplo, três meses ou menos, a contar da data da aquisição. Os investimentos em instrumentos patrimoniais (de patrimônio líquido) não estão contemplados no conceito de equivalentes de caixa, a menos que eles sejam, substancialmente, equivalentes de caixa, como, por exemplo, no caso de ações preferenciais resgatáveis que tenham prazo definido de resgate e cujo prazo atenda à definição de curto prazo.

CEBRASPE (2014):

QUESTÃO ERRADA: Equivalente de caixa é o conjunto de aplicações financeiras de curto prazo, conversíveis em um montante conhecido de caixa e não sujeitas a qualquer mudança de valor.

Equivalentes de caixa são aplicações financeiras de alta liquidez. São prontamente conversíveis em montantes de caixa e sujeitos a um risco mínimo de mudança de valor, seja para mais ou para menos.

CPC 03 R2 – DFC

Item 7 […] para que um investimento seja qualificado como equivalente de caixa, ele precisa ter conversibilidade imediata em montante conhecido de caixa e estar sujeito a um insignificante risco de mudança de valor. Portanto, um investimento normalmente qualifica-se como equivalente de caixa somente quando tem vencimento de curto prazo, por exemplo, três meses ou menos, a contar da data da aquisição

[…]

Gabarito: Errado.

CEBRASPE (2016):

QUESTÃO ERRADA: Uma aplicação financeira destinada a cobrir compromissos de curtíssimo prazo que apresente significativo risco de variação de valor é, ainda assim, considerada equivalente de caixa.

Equivalentes de caixa são aplicações financeiras de curto prazo, de alta liquidez, que são mantidas com a finalidade de atender a compromissos de caixa de curto prazo e não para investimento ou outros fins. Para reconhecer um investimento como um equivalente de caixa é necessário atender comulativamente três requisitos: ser de curto prazo (até 90 dias), ser de alta liquidez e apresentar insignificante risco de mudança de valor. (Ou seja, baixo risco = baixa retorno).

CEBRASPE (2016):

QUESTÃO ERRADA: São denominados equivalentes de caixa os investimentos conversíveis em moeda e que apresentam alto risco de alteração de valor, sendo necessária a exposição, no relatório de administração, dos critérios adotados para identificar as aplicações em equivalente de caixa.

Gabarito ERRADO

O CPC 03 que traz as normas relativa à Demonstração do fluxo de Caixa, estabelece que:

Equivalentes de caixa são aplicações financeiras de curto prazo, de alta liquidez, que são prontamente conversíveis em montante conhecido de caixa e que estão sujeitas a um INSIGNIFICANTE risco de mudança de valor.

Portanto, os equivalentes caixa não estão sujeitos ao alto risco de alteração de valor.

CEBRASPE (2017):

QUESTÃO CERTA: Para efeito de levantamento da demonstração dos fluxos de caixa, o valor de caixa e equivalentes de caixa é composto por: aplicações de renda fixa, em moeda corrente, com resgate imediato.

Equivalente de caixa-> curto prazo, alta liquidez e insignificante risco de mudança de valor.

CPC 03 – DFC

Caixa compreende numerário em espécie e depósitos bancários disponíveis.

Equivalentes de caixa são aplicações financeiras de curto prazo, de alta liquidez, que são prontamente conversíveis em montante conhecido de caixa e que estão sujeitas a um insignificante risco de mudança de valor

Caixa e equivalentes de caixa

7. Os equivalentes de caixa são mantidos com a finalidade de atender a compromissos de caixa de curto prazo e, não, para investimento ou outros propósitos. Para que um investimento seja qualificado como equivalente de caixa, ele precisa ter conversibilidade imediata em montante conhecido de caixa e estar sujeito a um insignificante risco de mudança de valor. Portanto, um investimento normalmente qualifica-se como equivalente de caixa somente quando tem vencimento de curto prazo, por exemplo, três meses ou menos, a contar da data da aquisição. Os investimentos em instrumentos patrimoniais (de patrimônio líquido) não estão contemplados no conceito de equivalentes de caixa, a menos que eles sejam, substancialmente, equivalentes de caixa, como, por exemplo, no caso de ações preferenciais resgatáveis que tenham prazo definido de resgate e cujo prazo atenda à definição de curto prazo.

CEBRASPE (2016):

QUESTÃO CERTA: Aplicação de liquidez imediata que possa ser sacado por valor previamente conhecido e que não esteja sujeito a risco de perda de valor é um equivalente de caixa.

Equivalentes de caixa são aplicações financeiras de curto prazo, de alta liquidez, que são prontamente conversíveis em montante conhecido de caixa e que estão sujeitas a um insignificante risco de mudança de valor.

7. Para que um investimento seja qualificado como equivalente de caixa, ele precisa ter conversibilidade imediata em montante conhecido de caixa e estar sujeito a um insignificante risco de mudança de valor.

GAB. CERTO.

CPC 03

Liquidez Imediata

O índice de liquidez imediata mostra o quanto a empresa possui em dinheiro, para fazer frente às suas dívidas a serem pagas no curto prazo. A liquidez imediata procura responder o seguinte questionamento: o volume de disponibilidade da empresa é suficiente para cobrir as obrigações em curto prazo? Portanto, a liquidez imediata mostra o percentual de dívidas de curto prazo que a empresa tem condições de liquidar imediatamente.

CEBRASPE (2019):

QUESTÃO CERTA: No balancete do último mês findo, as disponibilidades de uma empresa eram compostas pelas seguintes contas e saldos:

• fundo fixo de caixa: R$ 2.500;

• caixa em moeda estrangeira: R$ 5.000;

• depósitos bancários no Banco Alpha: R$ 5.200;

• depósitos bancários no Banco Beta: R$ 1.200;

• numerários em trânsito: R$ 4.000;

•aplicações financeiras de liquidez imediata: R$ 10.000;

• certificados de depósito bancário a vencer em mais de 180 dias: R$ 50.000.

Informações complementares:

• o caixa em moeda estrangeira, já convertido para a moeda nacional na data do balancete, está sujeito a fortes oscilações diárias em seu montante;

• a conta-corrente no Banco Beta está negativa;

• metade das aplicações financeiras de liquidez imediata está comprometida com uma obrigação que vencerá em dois meses.

Visando apurar o fluxo de caixa do período, é correto afirmar que, a partir das informações apresentadas, o saldo de caixa e equivalentes de caixa a ser considerado será de: R$ 21.700.

Fundo Fixo: 2500;

Banco Alpha: 5200;

Numerário em Trânsito: 4000;

Aplicações Liquidez Imediata: 5000 (já que metade estão comprometida com obrigações, portanto apenas 5000 estão disponíveis); e

Caixa Moeda Estrangeira: 5000.

TOTAL ========> 21700.

CEBRASPE (2013):

QUESTÃO ERRADA: A demonstração dos fluxos de caixa inclui os equivalentes de caixa, o que pressupõe que o investimento tenha vencimento de até três meses em relação à sua aquisição, seja de alta liquidez e apresente baixo risco de alteração de valor.

CPC 03, ITEM 6.

O risco deve ser insignificante e o curto prazo não são 3 meses.

Equivalentes de caixa são aplicações financeiras de CURTO PRAZO, de alta liquidez, que são

prontamente conversíveis em montante conhecido de caixa e que estão sujeitas a um INSIGNIFICANTE risco de MUDANÇA DE VALOR.

CEBRASPE (2015):

QUESTÃO ERRADA: Um título público federal indexado à variação cambial deve ser classificado como um equivalente de caixa.

Segundo o CPC 03, Caixa compreende numerário em espécie e depósitos bancários disponíveis, ao passo que Equivalentes de caixa são aplicações financeiras de curto prazo, de alta liquidez, que são prontamente conversíveis em montante conhecido de caixa e que estão sujeitas a um insignificante risco de mudança de valor.

Como os títulos federais estão indexados às variações cambiais, eles estão sujeitos às mudanças de valor e, portanto, não serão equivalentes caixa, eles poderão ser ativos circulantes, se recebível em até 1 exercício social, ou Ativo não circulante, caso passem 1 exercício social.

CEBRASPE (2016):

QUESTÃO CERTA: A conta de aplicação financeira de liquidez imediata em moeda corrente, constante no grupo do ativo circulante, é exemplo de equivalente de caixa componente da DFC.

Disponibilidades

Disponibilidades são os elementos do ativo que representam dinheiro ou que nele podem ser convertidos imediatamente. São os valores utilizáveis como meios de pagamento. É o caso das contas Caixa, Bancos Conta Movimento, Aplicações Financeiras de Liquidez Imediata e Numerários em Trânsito

Se um valor depositado em banco corresponde a aplicação financeira que pode ser movimentada livremente, sem prazo para resgate, deve ser usada a conta Aplicações Financeiras de Liquidez Imediata. Se houver prazo para resgate, como no caso de Certificados de Depósitos Bancários – CDB e Recibos de Depósitos Bancários – RDB, 0 mais adequado é utilizar a conta Aplicações Financeiras (ativo circulante, direitos realizáveis no exercício seguinte).

FONTE: Ricardo Ferreira (2010)

CPC 03 – Demonstração dos Fluxos de Caixa

Equivalentes de caixa são aplicações financeiras de curto prazo, de alta liquidez, que são prontamente conversíveis em montante conhecido de caixa e que estão sujeitas a um insignificante risco de mudança de valor.

7. Os equivalentes de caixa são mantidos com a finalidade de atender a compromissos de caixa de curto prazo e, não, para investimento ou outros propósitos. Para que um investimento seja qualificado como equivalente de caixa, ele precisa ter conversibilidade imediata em montante conhecido de caixa e estar sujeito a um insignificante risco de mudança de valor. Portanto, um investimento normalmente qualifica-se como equivalente de caixa somente quando tem vencimento de curto prazo, por exemplo, três meses ou menos, a contar da data da aquisição. Os investimentos em instrumentos patrimoniais (de patrimônio líquido) não estão contemplados no conceito de equivalentes de caixa, a menos que eles sejam, substancialmente, equivalentes de caixa, como, por exemplo, no caso de ações preferenciais resgatáveis que tenham prazo definido de resgate e cujo prazo atenda à definição de curto prazo.

CEBRASPE (2015):

QUESTÃO ERRADA: Aplicação financeira de prazo fixo, indexada à variação cambial, é um equivalente de caixa.

CEBRASPE (2013):

QUESTÃO ERRADA: Uma aplicação financeira resgatável a qualquer momento e indexada ao Ibovespa constitui um equivalente de caixa.

Os equivalentes de caixa são mantidos com a finalidade de atender a compromissos de caixa de curto prazo e, não, para investimento ou outros propósitos. Para que um investimento seja qualificado como equivalente de caixa, ele precisa ter conversibilidade imediata em montante conhecido de caixa e estar sujeito a um insignificante risco de mudança de valor.

CEBRASPE (2020):

QUESTÃO CERTA: São denominados equivalentes-caixa os investimentos imediatamente conversíveis em moeda e que apresentam baixo risco de alteração de valor. Quanto a isso, a entidade deve expor em notas explicativas os critérios adotados para identificar as aplicações em equivalentes-caixa.

CPC 03 – DEMONSTRAÇÃO DOS FLUXOS DE CAIXA

Equivalentes de caixa são aplicações financeiras de curto prazo, de alta liquidez, que são prontamente conversíveis em montante conhecido de caixa e que estão sujeitas a um insignificante risco de mudança de valor.

Em função da variedade de práticas de gestão de caixa e de produtos bancários ao redor do mundo, e com vistas a atentar para o Pronunciamento Técnico CPC 26 – Apresentação das Demonstrações Contábeis, a entidade deve divulgar a política que adota na determinação da composição do caixa e equivalentes de caixa.

CEBRASPE (2015):

QUESTÃO CERTA: Cada um do próximo item apresenta uma situação hipotética seguida de uma assertiva a ser julgada em relação ao reconhecimento e à mensuração contábil, de acordo com os pronunciamentos contábeis emitidos pelo Comitê de Pronunciamentos Contábeis. Determinada empresa, no final do exercício, levantou os seguintes saldos contábeis: aplicações financeiras de liquidez imediata R$ 4.000 aplicações financeiras para resgate em 30 dias R$ 4.000 caixa R$ 4.000 depósitos bancários à vista R$ 40.000 depósitos bancários vinculados à liquidação de empréstimos R$ 40.000 Nessa situação, a conta disponibilidade (caixa e equivalentes de caixa) registrará um saldo de R$ 52.000.

CPC 03 – Demonstração do Fluxo de caixa

8. Os equivalentes de caixa são mantidos com a finalidade de atender a compromissos de caixa de curto prazo e não para investimento ou outros fins. Para ser considerada equivalente de caixa, uma aplicação financeira deve ter conversibilidade imediata em um montante conhecido de caixa e estar sujeita a um insignificante risco de mudança de valor.

9. Empréstimos bancários são geralmente considerados como atividades de financiamento. Assim, deverão ser considerados os saldos bancários a descoberto, decorrentes de empréstimos obtidos por meio de instrumentos como cheques especiais ou contas-correntes garantidas. A parcela não utilizada do limite dessas linhas de crédito não deverá compor os equivalentes de caixa.

Portanto caixa e equivalente caixa será de:

Aplicações financeiras de liquidez imediata R$ 4.000

Aplicações financeiras para resgate em 30 dias R$ 4.000

Caixa R$ 4.000

Depósitos bancários à vista R$ 40.000

TOTAL R$ 52.000

O “depósitos bancários vinculados à liquidação de empréstimos” cai na regra do item 9, quando diz que são saldos bancários a descoberto, as contas-correntes garantidas, portanto são tratadas como atividade de financiamento.

CEBRASPE (2013):

QUESTÃO ERRADA: Com referência aos fluxos de caixa, os saldos bancários a descoberto resultantes de cheques especiais são computados entre as atividades de financiamento, não constituindo, por conseguinte, equivalentes de caixa.

Os equivalentes de caixa são mantidos com a finalidade de atender a compromissos de caixa de curto prazo e não para investimento ou outros fins. Para ser considerada equivalente de caixa, uma aplicação financeira deve ter conversibilidade imediata em um montante conhecido de caixa e estar sujeita a um insignificante risco de mudança de valor.

CPC 03, ITEM 08: 8. Empréstimos bancários são geralmente considerados como atividades de financiamento. Entretanto, saldos bancários a descoberto, decorrentes de empréstimos obtidos por meio de instrumentos como CHEQUES ESPECIAIS ou contas correntes garantidas que são liquidados em curto lapso temporal compõem parte integral da gestão de caixa da entidade. Nessas circunstâncias, saldos bancários a descoberto são incluídos como componente de caixa e equivalentes de caixa. Uma característica desses arranjos oferecidos pelos bancos é que frequentemente os saldos flutuam de devedor para credor.

CEBRASPE (2014):

QUESTÃO ERRADA: Com base nesses dados, julgue o item seguinte, referente à demonstração do valor adicionado.

No final do período, o saldo da conta caixa e equivalentes de caixa foi menor que no início do período.

Lucro antes do IR____________________490.200

+ Depreciação ______________________80.400

– Resultado de Eq Patrimonial_________(200.000)

= Lucro real ajustado_______________ 370.600

– Aumento de contas a receber _______(33.000)

+ Provisão redução contas a receber ___26.000

-Provisão tributária – Obrigações ______20.000

+ redução de estoques______________1.200

– redução do passivo op ____________(108.000)

Fluxo de Caixa das Atividades Operacionais = 276.800

– Adiantamento para futuro aumento capital em controladas_(59.600)

– Aquisição de imobilizado e intangível__________________ (200.000)

+resultado de equivalência patrimonial _________________200.000

– Depreciação____________________________________(80.400)

Fluxo das Atividades de investimento____________(140.000)

+ Captação de debentures _____________________150.000

Fluxo das atividades de investimento __________________150.000

Fluxo de Caixa Total = 276.800 – 140.000 + 150.000

Fluxo de Caixa Total =286,800.

CEBRASPE (2020):

QUESTÃO ERRADA: A finalidade da demonstração dos fluxos de caixa é mostrar as alterações ocorridas, durante o exercício, no saldo de caixa e equivalentes de caixa. Nessa demonstração os saldos considerados equivalentes de caixa incluem o saldo da conta estoques.

Equivalentes de caixa são os disponíveis. Ex.: caixa, bancos conta movimentos, etc.

CEBRASPE (2014):

QUESTÃO CERTA: A conta caixa e equivalentes de caixa é um item monetário puro, por isso não existe diferença entre os dois saldos.

Trata-se de questão acerca do tema Correção integral, a qual se submetem os itens monetários (compostos por disponibilidades, direitos e obrigações a serem liquidados com disponibilidades).

Os itens monetários se subdividem em:

Puros: contas de valor prefixado que não contêm qualquer forma de reajuste ou atualização (ex: caixa em moeda nacional)

Prefixados: não têm atualização, mas que possuem embutida certa expectativa de inflação já inserida em seu valor (ex.: contas a receber)

Indexados: sujeitas a atualização por índice pós-fixado.

O gabarito (correto) indica que a CESPE entendeu “Caixa” e “Equivalentes de caixa”, AMBOS, como ITENS PUROS.

ENTRETANTO, os “equivalentes de caixa”, por se submeterem a um insignificante risco de mudança de valor, via de regra, NÃO SÃO ITENS PUROS!

CEBRASPE (2014):

QUESTÃO ERRADA: Título em moeda estrangeira e com vencimento a curtíssimo prazo, ainda que sujeito a forte oscilação cambial, pode ser classificado como equivalente de caixa.

Equivalente de caixa são aplicações financeiras de curto prazo, de alta liquidez, que são prontamente conversíveis em um montante conhecido de caixa e que estão sujeitas a um risco insignificante de mudança de valor.

Conforme CPC 03(R2)

Equivalentes de caixa são aplicações financeiras de curto prazo, de alta liquidez, que são prontamente conversíveis em montante conhecido de caixa e que estão sujeitas a um insignificante risco de mudança de valor. Os equivalentes de caixa são mantidos com a finalidade de atender a compromissos de caixa de curto prazo e, não, para investimento ou outros propósitos. Para que um investimento seja qualificado como equivalente de caixa, ele precisa ter conversibilidade imediata em montante conhecido de caixa e estar sujeito a um insignificante risco de mudança de valor.

CEBRASPE (2010):

QUESTÃO ERRADA: A finalidade da demonstração dos fluxos de caixa é mostrar as alterações ocorridas, durante o exercício, no saldo de caixa e equivalentes de caixa. Nessa demonstração os saldos considerados equivalentes de caixa incluem o saldo da conta fornecedores.

CEBRASPE (2010):

QUESTÃO ERRADA: A finalidade da demonstração dos fluxos de caixa é mostrar as alterações ocorridas, durante o exercício, no saldo de caixa e equivalentes de caixa. Nessa demonstração os saldos considerados equivalentes de caixa incluem o saldo da conta duplicatas a receber.

CEBRASPE (2021):

QUESTÃO CERTA: Na demonstração dos fluxos de caixa, os saldos bancários a descoberto originários de empréstimos obtidos por meio de cheques especiais ou contas correntes garantidas, cuja liquidação costuma ocorrer em curto espaço de tempo, devem compor o saldo de caixa e equivalentes de caixa.

FGV (2012):

QUESTÃO CERTA: Determinada empresa comercial tinha o seguinte saldo nas contas abaixo, na data base 31/12/20X3 (encerramento do período 20X3):

- Dinheiro em caixa: $3.500

- Conta corrente, Banco XPTO: $4.000 positivo

- Conta corrente, Banco ABC: $5.500 negativo (saldo virado, utilizando o limite do cheque especial)

- Contas a receber de clientes: $59.400

Sabe-se que

- o saldo bancário a descoberto é exigível contra apresentação e forma parte integral da administração do caixa dessa entidade;

- o contas a receber é composto por títulos: (I) vencidos = $6.000; (II) a vencer em 30 dias = $28.000; (III) a vencer entre 30 dias e 90 dias = $16.400; (IV) a vencer após 90 dias = $9.000.

Determine o saldo final de “caixa e equivalente de caixa” que a entidade apresentaria na Demonstração dos Fluxos de Caixa relativa ao período encerrado em 31/12/20X3: $2.000

Solução:

Saldo Final de Caixa e Equivalente de Caixa:

Dinheiro em caixa: $3.500

Conta corrente, Banco XPTO: $4.000 positivo

Conta corrente, Banco ABC: $5.500 negativo (saldo virado, utilizando o limite do cheque especial)

3.500 + 4.000 – 5.500 = 2.000

CPC 03:

Caixa e equivalentes de caixa

- Empréstimos bancários são geralmente considerados como atividades de financiamento. Entretanto, saldos bancários a descoberto, decorrentes de empréstimos obtidos por meio de instrumentos como cheques especiais ou contas correntes garantidas que são liquidados em curto lapso temporal compõem parte integral da gestão de caixa da entidade. Nessas circunstâncias, saldos bancários a descoberto são incluídos como componente de caixa e equivalentes de caixa. Uma característica desses arranjos oferecidos pelos bancos é que frequentemente os saldos flutuam de devedor para credor.

FGV (2022):

QUESTÃO CERTA: Uma entidade apresentava os seguintes saldos em 31/12/X0:

• Disponibilidades: R$10.000

• Contas a receber de Clientes em janeiro de X1: R$5.000

• Ações preferenciais resgatáveis em janeiro de X1: R$18.000

• Título do governo federal com prazo de vencimento em fevereiro de X1: R$8.000

• Investimento com prazo de vencimento em março de X1, sujeito à flutuação de valor: R$15.000

• Estoques com estimativa de venda no primeiro semestre de X1: R$12.000

Assinale a opção que indica o saldo do Caixa e equivalentes de caixa, evidenciado na Demonstração dos Fluxos de Caixa em 31/12/X0: R$36.000.

Solução 1:

Caixa = numerário em espécie + depósitos bancários disponíveis

Equivalentes de caixa são aplicações financeiras

- curto prazo (até 3 meses, ou seja, 90 dias)

- alta liquidez

- prontamente conversíveis em montante conhecido de caixa

- sujeitas a um insignificante risco de mudança de valor

Observação quanto aos investimentos em instrumentos patrimoniais (do PL):

Regra: não são equivalentes de caixa

Exceção: são equivalentes de caixa as ações preferenciais resgatáveis que tenham prazo definido de resgate e cujo prazo atenda à definição de curto prazo

Dessa forma:

- Clientes e Estoque não são caixa nem equivalentes de caixa

- Investimento sujeito à flutuação do valor não é equivalente de caixa

- Os demais itens são considerados caixa e equivalentes de caixa, os quais totalizam R$ 36.000.

Solução 2:

CPC 03 – DEMONSTRAÇÃO DOS FLUXOS DE CAIXA

Caixa e equivalentes de caixa

7. Os equivalentes de caixa são mantidos com a finalidade de atender a compromissos de caixa de curto prazo e, não, para investimento ou outros propósitos. Para que um investimento seja qualificado como equivalente de caixa, ele precisa ter conversibilidade imediata em montante conhecido de caixa e estar sujeito a um insignificante risco de mudança de valor. Portanto, um investimento normalmente qualifica-se como equivalente de caixa somente quando tem vencimento de curto prazo, por exemplo, três meses ou menos, a contar da data da aquisição. Os investimentos em instrumentos patrimoniais (de patrimônio líquido) não estão contemplados no conceito de equivalentes de caixa, a menos que eles sejam, substancialmente, equivalentes de caixa, como, por exemplo, no caso de ações preferenciais resgatáveis que tenham prazo definido de resgate e cujo prazo atenda à definição de curto prazo.

Disponibilidades: R$10.000

Ações preferenciais resgatáveis em janeiro de X1: R$18.000

Título do governo federal com prazo de vencimento em fevereiro de X1: R$8.000

Total: R$ 36.000.

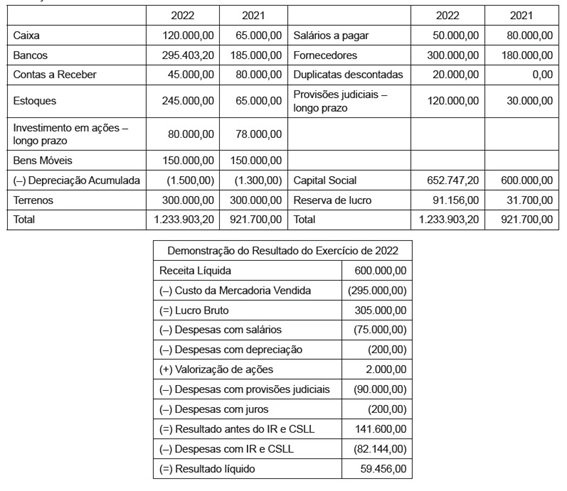

VUNESP (2023):

QUESTÃO CERTA: Os dados e informações que se seguem serão utilizados para responder a questão. A Cia. OK apresentou as seguintes demonstrações contábeis referentes ao exercício de 2022:

Balanço Patrimonial em 31.12.2022

No período, a empresa: gerou caixa e equivalentes no valor de R$ 165.403,20.

As normas internacionais englobam não apenas os valores numerários como Caixa, já que inclui os ativos classificáveis como Equivalentes de Caixa, incluindo as aplicações financeiras, desde que atendam aos seguintes requisitos:

• A finalidade dos recursos seja de atender a compromissos de caixa de curto prazo e não investimento ou outros fins;

• Serem prontamente conversíveis em quantia conhecida de caixa;

• Estejam sujeitas a risco insignificante de mudança de valor e serem realizáveis no curto prazo, por exemplo, três meses;

.

Dessa forma,

- VARIAÇÃO CAIXA – $55.000

- VARIAÇÃO BANCOS – $110.403,20

total = $165.403,20.