Última Atualização 26 de julho de 2023

CEBRASPE (2022):

QUESTÃO CERTA: Uma entidade apresentou as seguintes informações (em reais) durante seu primeiro exercício financeiro:

fornecedores 38.000

ativo imobilizado 36.000

caixa e equivalentes de caixa 12.000

depreciação acumulada 3.600

estoques 27.000

empréstimos a pagar no longo prazo 44.000

Com base nessas informações, é correto afirmar que o valor da situação líquida patrimonial no período foi: negativa em R$ 10.600,00.

CEBRASPE (2016):

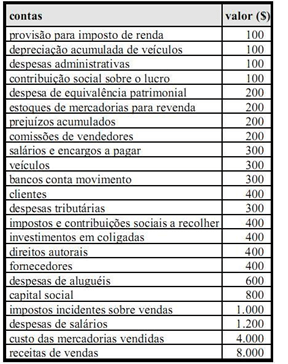

QUESTÃO ERRADA: Considerando as contas e os saldos da tabela acima, que representam o balancete de uma empresa em 31/12/X12, antes da destinação do resultado do exercício, julgue os itens que se seguem.

De acordo com os critérios de avaliação do ativo e do passivo, é correto afirmar que: o patrimônio líquido é superior ao ativo circulante.

Ao analisarmos as contas, vemos que tem contas de Resultados e contas Patrimoniais. Desta forma devemos primeiro fazer a D.R.E e em seguida o Balanço. A D.R.E. ficaria da seguinte forma:

D.R.E

Receita de vendas = R$ 8.000,00

(-) Deduções de receita

(-) Impostos inc. s/ venda R$ 1.000,00

Receita liquida = R$ 7.000,00

(-) CMV = R$ 4.000,00

Lucro bruto Operacional = R$ 3.000,00

Despesas Operacionais

(-) Desp. Administrativas = R$ 100,00

(-) Desp. Salários = R$ 1.400,00 -> (Desp. Salários + Desp. Com comissão de vendas)

(-) Desp. alugueis = R$ 600,00

(-) Desp. Tributárias = R$ 300,00

Lucro Liquido Operacional = R$ 600,00

Outras Despesas

(-) Desp. Com MEP = R$ 200,00

(-) Prov. de IR = R$ 100,00

(-) CSLL = R$ 100,00

LAIR/CSLL = R$ 200,00

Na nossa demonstração do resultado do exercício, obtivemos um lucro antes dos impostos de R$ 200,00. Agora, faremos o Balanço Patrimonial:

Ativo Passivo

Banco R$ 300,00 Fornecedores R$ 400,00

Clientes R$ 400,00 Sal. encar. A pagar R$ 300,00

Estoques R$ 200,00 Impos. Cont. a recolher R$ 400,00

Ativo Circulante R$ 900,00 Total do passivo R$ 1.100,00

Veículos R$ 300,00

(-) Depreciação R$ 100,00 Patrimônio líquido

Inv. em coligadas R$ 400,00 Capital social R$ 800,00

Direitos Autorais R$ 400,00 (-) Prejuízos Acum. R$ 200,00

Ativo Não circulante R$ 1.000,00 Res. do período R$ 200,00

Total do PL R$ 800,00

Total do Ativo R$ 1.900,00 Total Geral R$ 1.900,00

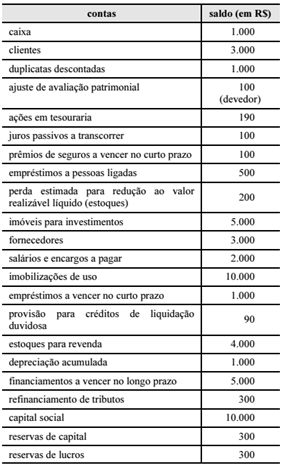

CEBRASPE (2016):

QUESTÃO ERRADA: A tabela anterior apresenta os saldos relativos às contas patrimoniais destinadas ao levantamento de balancete de encerramento de uma empresa hipotética, faltando registrar o resultado apurado no encerramento desse exercício social. A partir dessas informações, julgue o item a seguir. O patrimônio líquido após a apuração do resultado do exercício é superior a R$ 10.400.

ATIVO

- Caixa 1000

- Clientes 3000

- Prêmio de seg. A vencer no curto prazo 100

- Empréstimos a pessoa ligada 500

- Perda (200)

- Imov 5000

- Imob 10000

- Prov (90)

- Estoque 4000

- Deprec ac. (1000)

TOTAL 22310

PASSIVO

- Dup. Desc 1000

- Juros pass. A transc (100)

- Fornec 3000

- Salários 2000

- Emprest 1000

- Financ. 5000

- Ref. Trib. 300

TOTAL 12200

PATRIMÔNIO LÍQUIDO

- AAP (100)

- Ações em tesou. (190)

- C.S. 10000

- Reserva 300

- Reserva 300

TOTAL 10310

FÓRMULA: ATIVO = PASSIVO + PL

(Perceba que não vai bater assim você deve achar o valor do resultado pela mesma fórmula)

PL= ATIVO – PASSIVO

PL= 22310 – 12200

PL = 10110

O PL que tínhamos encontrado foi 10310, ou seja, tivemos 200 de resultado do exercício.

Assim, como o PL final foi de 10110, é menor que 10400. GAB ERRADO.

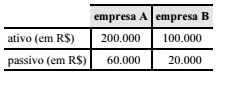

CEBRASPE (2016):

QUESTÃO CERTA: No que se refere aos aspectos contábeis relacionados à reorganização societária, julgue o item subsequente. Situação hipotética: Duas empresas com interesses comuns, porém sem participação acionária entre si, apresentam a seguinte situação patrimonial. Assertiva: Nesse caso, a fusão das empresas A e B gera uma nova empresa, com patrimônio líquido superior a R$ 215.000.

Na fusão, as empresas fusionadas darão existência a outra nova empresa, nesse caso, há a conjugação dos ativos e dos passivos das empresas fusionadas

Ativo 300.000 – Passivo 80.000 = 220.000 PL ou seja, será superior a 215.000.

FCC (2017):

QUESTÃO CERTA: A Cia. Egito realizou as seguintes transações em 2016:

− Lucro líquido: R$ 1.000.000,00.

− Dividendos obrigatórios distribuídos: R$ 350.000,00.

− Aumento de Capital Social: R$ 300.000,00, sendo 50% com Reservas de Lucros existentes em 31/12/2016 e o restante com Imobilizado.

− Aumento de Capital Social: emissão de 20.000 novas ações com valor nominal de R$ 1,00 por ação, tendo conseguido negociá-las por R$ 2,00.

− Aquisição de 10.000 ações de sua própria emissão pelo valor total de R$ 15.000,00.

− Retificação negativa de erros percebidos pelos auditores no valor de R$ 50.000,00 ocorridas em 2015.

Considerando o registro destas transações, a alteração no Patrimônio Líquido da Cia. Egito em 2016 foi: 775.000,00.

Lucro líquido: R$ 1.000.000,00: aumento no PL de R$ 1.000.000.

Dividendos obrigatórios distribuídos: R$ 350.000,00: diminuição no PL de 350.000.

O aumento de capital social com Reservas de Lucro altera o Patrimônio Líquido apenas qualitativamente, mas não em termos quantitativos. Por seu turno, o aumento de capital social com imobilizado gerou aumento no PL de R$ 150.000.

Aumento de Capital Social: emissão de 20.000 novas ações com valor nominal de R$ 1,00 por ação, tendo conseguido negociá-las por R$ 2,00. Aumento no PL de 20000 x 2,00 = 40.000

Aquisição de 10.000 ações de sua própria emissão pelo valor total de R$ 15.000,00: A aquisição de ações de própria emissão, isto é, Ações em Tesouraria, conta retificadora do Patrimônio Líquido, gera uma diminuição nesse grupo de R$ 15.000,00

Retificação negativa de erros percebidos pelos auditores no valor de R$ 50.000,00 ocorridas em 2015. A retificação de erros é feita diretamente na conta de Lucros Acumulados, portanto, ocorrerá uma diminuição no PL de R$ 50.000

1.000.000-350.000+150.000+40.000-15.000-50.000=R$ 775.000

Para quem está com dificuldade de visualizar o lançamento da emissão e venda das ações

Emissão de ações:

d Capital social 20.000

a capital social a realizar 20.000

Venda de ações

d Caixa 40.000

a Capital social 20.000

a Ágio 20.000

Compra das próprias ações

d Ações em tesouraria 15.000

a Caixa 15.000.

CEBRASPE (2012):

QUESTÃO ERRADA: O patrimônio líquido de determinada sociedade empresária é constituído conforme tabela a seguir.

Capital social autorizado………R$ 800.000,00

Capital social realizado………..R$ 400.000,00

Reserva legal………………………R$ 79.500,00

Nesse caso, se a sociedade obtiver lucro líquido no valor de R$ 40.000,00, ela deverá contabilizar o valor de R$ 2.000,00 como reserva legal.

A reserva legal deverá ser constituída mediante destinação de 5% (cinco por cento) do lucro líquido do exercício, antes de qualquer outra destinação. Esta reserva será constituída, obrigatoriamente, pela companhia, até que seu valor atinja 20% do capital social realizado, quando então deixará de ser acrescida.

Assim, poderíamos calcular a reserva legal da seguinte forma:

– 5% x lucro R$40.000 = R$2.000 (reserva legal);

Mas precisamos observar se o limite máximo já foi atingido:

– Reserva Legal = R$79.500 (já constituída);

– O teto máximo que poderá ser constituído é de = R$400.000 x 20% –> R$80.000

Assim:

80.000 (teto máximo da Reserva Legal)

(-) 79.500 (Reserva legal constituída)

= 500 (que poderá ser ainda constituída como Res. Legal)

Diferente, portanto, da proposta pelo enunciado (R$2.000)

CEBRASPE (2009):

QUESTÃO CERTA: De acordo com a tabela acima, que mostra informações extraídas do balancete de verificação do Mercadinho Oriente Ltda. correspondente ao exercício findo em 31/12/2008, é correto afirmar que o patrimônio líquido desse mercadinho, no referido exercício, foi de: R$ 466,20.

Ativo = 152,20 + 793,80 + 2129,4 + 856,8 = 3931,2

Passivo = 3150 + 315 = 3465

Ativo = Passivo + Pat Liquido

Pat Líquido = 3931,2 – 3465

Pat Liquido = 466,2

CEBRASPE (2013):

QUESTÃO ERRADA: Considere que determinada companhia tenha informado, em reais, os saldos das contas, conforme mostrados na tabela abaixo.

Despesas gerais————————————–1.000

Despesas antecipadas de seguros—————3.000

Despesas de salários———————————2.000

Bancos—————————————————5.000

Clientes————————————————–6.000

Material de escritório——————————–4.000

Equipamentos—————————————-10.000

Receita de serviços———————————-10.000

Fornecedores——————————————1.000

Capital—————————————————20.000

Com base nos dados acima apresentados, julgue os itens a seguir. O capital próprio ou patrimônio líquido da empresa evidencia uma situação líquida positiva no valor de R$ 27.000,00.

ATIVO

despesas antecipadas de seguros—————3.000

bancos—————————————————5.000

clientes————————————————–6.000

material de escritório——————————–4.000

equipamentos—————————————-10.000

TOTAL——————————————————28.0000

PASSIVO

fornecedores——————————————1.000

SL = A – P

SL = 28.000 – 1.000

SL = 27.000

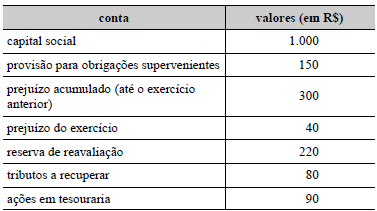

CEBRASPE (2004):

QUESTÃO CERTA: Os saldos de algumas contas de uma empresa comercial, ao final do exercício, após a apuração do resultado, estão mostrados no quadro acima. Considerando esses dados, julgue os itens a seguir.

O patrimônio líquido, ao final do exercício, é de R$ 790,00.

Capital Social 1.000

Prejuízo Acumulado (300) – CONTA REDUTORA DO PL

Prejuízo do Exercício (40) – CONTA REDUTORA DO PL

Reserva de Reavaliação 220

Ações em Tesouraria (90) – CONTA REDUTORA DO PL

PL= (1000+220) – (90+300+40) = 790.

CEBRASPE (2011):

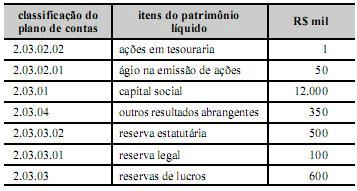

QUESTÃO CERTA: A tabela acima mostra os dados levantados pelo contador após a apuração do resultado anual de determinada empresa. Ele notou que apenas uma conta era redutora. Com base nesses dados, na natureza dessas contas e na codificação extraída do plano de contas, julgue os itens a seguir. O valor do patrimônio líquido foi inferior a R$ 13 milhões.

CS 12.000

RL 600

ORA 350

AEA 50

AT -1

A soma dá um resultado de: 12.999,00.

VUNESP (2023):

QUESTÃO CERTA: Sabe-se que em 31/12/2022 a empresa Investe Tudo S.A. detém 75% do capital social da empresa Alpha Ltda. Dado isso, assinale a alternativa que indica o valor, em Reais, do investimento na Alpha Ltda, em 31/12/2022, tendo em vista as seguintes informações obtidas pelo contador da Investe Tudo S.A.

• Trata-se um investimento relevante para a Investe em Tudo S.A.

• Capital social da Alpha: R$ 250.000.

• Capital a integralizar: R$ 50.000.

• Reserva de capital: R$ 80.000.

• Reserva de lucros: R$ 65.000.

• Ajuste de avaliação patrimonial: R$ 80.000.

• Lucro do exercício: R$ 60.000.

Resposta: 187.500

Solução:

Para saber o valor do investimento, temos que calcular o PL da Alpha LTDA:

- Capital social da Alpha: R$ 250.000.

- (-) Capital a integralizar: R$ 50.000.

- Reserva de capital: R$ 80.000

- Reserva de lucros: R$ 65.000

- Ajuste de avaliação patrimonial: R$ 80.000.

- Lucro do exercício: R$ 60.000.

Total PL = 485.000

Logo, 75% de 485.000 = $363.750