Última Atualização 25 de março de 2021

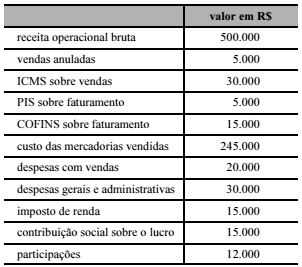

QUESTÃO CERTA: O livro-razão de determinada empresa apresentou, ao final do exercício, as informações a seguir. Considerando-se essas informações, no que se refere à elaboração da demonstração do resultado do exercício, é correto afirmar que: o lucro operacional bruto foi de R$ 200.000.

Rec Bruta——————————–500.000

– icms———————————————(30.000)

– Pis————————————————(5.000)

– Cofins——————————————(15.000)

– Vendas Anuladas—————————–(5.000)

= Receita Líquida————————445.000

– CMV——————————————-(245.000)

= LB/ Res Oper Bruto——————-200.000

– Desp Vendas———————————(20.000)

– Desp Gerais/adm—————————-(30.000)

= LAIR—————————————-150.000

– Pir———————————————–(15.000)

– CSLL——————————————-(15.000)

– Participações——————————–(12.000)

= LL——————————————-108.000

QUESTÃO ERRADA: A estrutura da DRE é delineada a partir da apresentação das receitas brutas, que, deduzidas de impostos, inclusive de imposto de renda, determinam o lucro operacional da entidade.

O lucro operacional não inclui o imposto de renda.

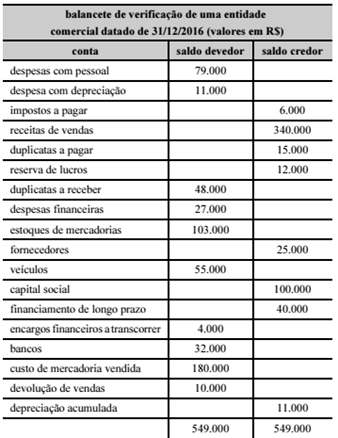

QUESTÃO CERTA: Ainda com base na análise dos dados da tabela 3A1AAA, conclui-se que: o lucro líquido do exercício foi de R$ 33.000.

Receita de vendas = 340.000,00

(-) Devolução de vendas = (10.000,00)

(=) Receita líquida de vendas = 330.000,00

(-) CMV = (180.000,00)

(-) Despesa com pessoal = (79.000,00)

(-) Despesa com depreciação = (11.000,00)

(-) Despesa financeiras = (27.000,00)

(=) Lucro operacional = 33.000,00

Como o examinador não falou nadas sobre IR/CSLL, não se calcula, igualando lucros operacional e líquido.