Última Atualização 14 de julho de 2021

FGV (2021)

QUESTÃO CERTA: Assinale a opção que indica a correta contabilização da conta “ICMS sobre o faturamento” nas Demonstrações Contábeis de uma empresa: Dedução da receita de vendas na Demonstração do Resultado do Exercício.

ICMS a recuperar → ativo (BP)

ICMS a recolher → passivo (BP)

ICMS sobre faturamento → dedução da receita bruta (DRE). Dedução da receita de vendas na DRE.

QUESTÃO ERRADA: A legislação fiscal e contábil define que o ICMS e o IPI são subtraídos do faturamento bruto para perfazer a receita bruta de vendas de mercadorias.

Perfazer significa compor. A questão diz o ICMS e IP comporão a receita bruta de vendas.

Para fins de apuração de receita bruta de vend as, não há que se deduzir. A ordem da DRE é:

Receita Bruta

(-) Deduções ———> as deduções, tais como ICMS sobre vendas, ocorrem após computar o valor de receita bruta.

Receita Líquida

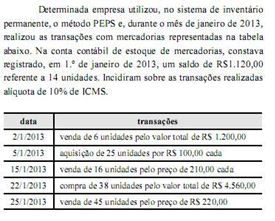

QUESTÃO CERTA: O ICMS apurado no final do período é de R$ 740,00 a recolher aos cofres públicos, considerando-se que não existe saldo do mês anterior.

CORRETA. ICMS a Recolher – ICMS a Recuperar = 1446,00 – 706,00 = R$ 740,00

Lembrando que o saldo a recolher se encontra calculando o valor sobre as vendas, deduzido do valor pago nas compras, ou seja:

Vendas de R$ 1.200,00 + 3.360,00 + 9.900,00 = 14.460,00 e ICMS de 10% = 1.446,00 compras de R$ 2.500,00 + 4.560,00 = 7.060,00 e ICMS de 10% = 706,00;

Saldo de ICMS a recolher = 1.446,00 – 706,00;