Última Atualização 26 de março de 2021

QUESTÃO ERRADA: Com base nesses dados, julgue o item seguinte, referente à demonstração do valor adicionado.

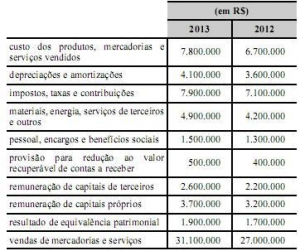

O total do valor adicionado líquido produzido pela entidade no ano de 2012 foi superior a R$ 13.000.000.

DVA – 2012

VENDAS————————————————27.000.000

(-) INSUMOS ADQUIRIDOS DE 3ºs

CMV————————————————–6.700.000

Materiais, Energia, Serv. De 3ºs—————4.200.000

Provisão para redução ao V.Rec.————-400.000

= VALOR ADICIONADO BRUTO—————-15.700.000

(-) Depreciações e Amortizações————–3.600.000

= VALOR ADICIONADO LÍQUIDO————-12.100.000

+ Resultado de Equiv. Patrimonial———-1.700.000

= VALOR ADICIONADO TOTAL A DISTRIBUIR —-13.800.000

DISTRIBUIÇÃO DO VALOR ADICIONADO PESSOAL

Pessoal, encargos e benefícios sociais————1.300.000

IMPOSTOS, TAXAS E CONTRIBUIÇÕES

Impostos, taxas e contribuições———————–7.100.000

REMUNERAÇÃO DE CAPITAIS DE 3ºs

Remuneração de 3ºs———————————–2.200.000

REMUNERAÇÃO DE CAPITAIS PRÓPRIOS

Remuneração de capitais próprios———————-3.200.000

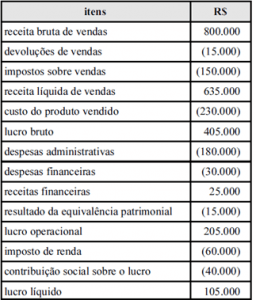

QUESTÃO CERTA: Com base nas informações da tabela acima, que apresenta a demonstração do resultado do exercício da empresa hipotética Alfa, e considerando a legislação em vigor sobre a elaboração da demonstração do valor adicionado, julgue os itens subsequentes. Se o valor da depreciação, componente da despesa administrativa, soma R$ 30.000, então o valor adicionado líquido gerado pela empresa em tela será inferior a R$ 500.000.

DVA

Receitas 800.000

(-) dev.de vendas (15.000)

(-) CMV (230.000)

(=) V.Adic.Bruto 555.000

(-) DEPRIAÇÃO 30.000 – informação dada na questão

(=) V.Adic.Liq 525.000

Considerando a legislação em vigor sobre a elaboração da demonstração do valor adicionado:

Se o valor da depreciação, componente da despesa administrativa –> Não é componente da despesa administrativa

Nem na DRE depreciação é despesa administrativa, mas sim operacional:

Lançamento:

Depreciação de R$ 10.000,00 de máquinas e equipamentos:

D – Depreciações (Custo ou Despesa Operacional – Conta de Resultado)

C – Depreciação Acumulada – Máquinas e Equipamentos (Ativo Imobilizado)

R$ 10.000,00

QUESTÃO ERRADA: Os resultados da equivalência patrimonial, as receitas financeiras e as receitas de aluguéis são itens que compõem o valor adicionado líquido produzido pela entidade.

CPC 09 – DVA

Valor adicionado recebido em transferência

Resultado de equivalência patrimonial – o resultado da equivalência pode representar receita ou despesa; se despesa, deve ser considerado como redução ou valor negativo.

Receitas financeiras – inclui todas as receitas financeiras, inclusive as variações cambiais ativas, independentemente de sua origem.

Outras receitas – inclui os dividendos relativos a investimentos avaliados ao custo, aluguéis, direitos de franquia, etc.

QUESTÃO ERRADA: O valor adicionado líquido produzido pela sociedade empresária no período foi menor que R$ 130.000,00, pois não inclui os valores recebidos em transferência.

Os tributos devem ser considerados na DVA tanto na receita quanto no CMV.

“Nos valores dos custos dos produtos e mercadorias vendidos, materiais, serviços, energia, etc consumidos, devem ser considerados os tributos incluídos no momento das compras (por exemplo, ICMS, IPI, PIS e COFINS), recuperáveis ou não.” (Fonte: Contabilidade 3d – Sérgio Adriano)

“Insumos adquiridos de terceiros

Custo dos produtos, das mercadorias e dos serviços vendidos – inclui os valores das matérias-primas adquiridas junto a terceiros e contidas no custo do produto vendido, das mercadorias e dos serviços vendidos adquiridos de terceiros; não inclui gastos com pessoal próprio.

Materiais, energia, serviços de terceiros e outros – inclui valores relativos às despesas originadas da utilização desses bens, utilidades e serviços adquiridos junto a terceiros.

Nos valores dos custos dos produtos e mercadorias vendidos, materiais, serviços, energia etc. consumidos, devem ser considerados os tributos incluídos no momento das compras (por exemplo, ICMS, IPI, PIS e COFINS), recuperáveis ou não. Esse procedimento é diferente das práticas utilizadas na demonstração do resultado.

(…)”

O ajuste no cálculo talvez deva ser somar ao CMV os valores de ICMS e IPI sobre os produtos vendidos, respectivamente, R$ 16.600,00 e R$ 13.400,00, o que significa deduzir do valor já encontrado de R$ 162.000,00 o total de R$ 30.000,00 – resulta num valor adicionado líquido produzido pela empresa de R$ 132.000,00 (ainda superior ao mencionado no item).