Última Atualização 10 de janeiro de 2022

CESGRANRIO (2012):

QUESTÃO CERTA: Uma empresa financiada pelo patrimônio líquido de R$ 800.000 e com dívidas de R$ 200.000 tem a remuneração de 20% requerida pelos acionistas e Custo Médio Ponderado de Capital (Weighted Average Cost Of Capital – do inglês WACC) de 18%. O custo da dívida é de: 10%.

CMPC = I(p) x C(p) + I(t) x (1- IR) x C(t)

Onde:

I(p)= % participação do capital próprio

C(p)= %custo do capital próprio

I(t)= % participação do capital de terceiros

C(t)= % custo de capital de terceiros

IR = alíquota do IR

Logo:

Patrimônio líquido = Capital próprio = 800.000

Capital de Terceiros = Dívidas = 200.000

Total=800.000+200.000=1.000.000 -> PL representa 80% e Dívidas 20%

CMPC= 18% ->

0,18=0,8 x 0,2 +0,2 C(t)

0,18-0,16=0,2 C(t)

C(t)= 0,02/0,2 -> C(t) = 0,1 Resposta: a)10%

FEPESE (2018):

QUESTÃO CERTA: O WACC é a remuneração requerida sobre o capital investido e considera o custo do capital de terceiros e o custo do capital próprio.

CESGRANRIO (2011):

QUESTÃO ERRADA: Quando uma empresa, para financiar sua expansão, se capitaliza mediante a emissão de ações preferenciais, o custo médio ponderado de capital WACC (weighted average cost of capital) será tanto maior quanto maiores forem os dividendos preferenciais e os preços dessas novas ações.

Ao dizer que o volume de dividendos impacta o WACC faz sentido, pois influencia no patrimônio líquido (capital próprio) da empresa. Entretanto, o preço dessas novas ações é um fator de mercado. A precificação pode inclusive favorecer a empresa.

Exemplo: digamos que a empresa tenha patrimônio de R$10.000.000,00 e queira abrir R$1.000.000,00 em 100.000 ações a R$10,00. Otimista, o mercado precifica aquele papel a R$20,00. Ou seja, o capital próprio acaba sendo aumentado por conta da precificação do mercado, o que diminuiria o WACC.

CEBRASPE (2016):

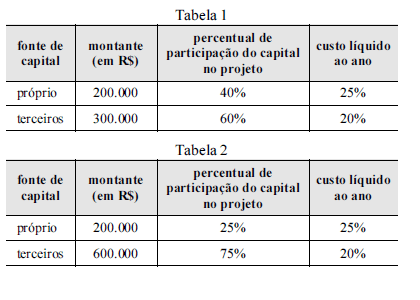

QUESTÃO CERTA: As tabelas 1 e 2 anteriormente apresentadas contêm informações das fontes de capital de determinado projeto necessárias para o cálculo do custo médio ponderado do capital — WACC (weighted average cost of capital). Considerando essas informações, julgue o item seguinte.

Caso as informações contidas na tabela 1 e na tabela 2 correspondam, respectivamente, à situação inicial e à situação subsequente à inicial, será correto concluir que houve aumento do volume de recursos captados de terceiros, o que reduziu o WACC do projeto.

A fórmula do WACC, de forma simplificada, é = % Capital próprio x sua taxa de captação + (% Capital de Terceiros x a sua taxa de captação) * (1-T)

O T, representa o imposto que é deduzido do custo do capital de terceiros (por isso buscar recursos de terceiros muitas vezes é mais vantajoso em função do benefício fiscal). Exemplo:

Custo do Capital de Terceiros: 8%

Imposto: 34%

Custo Real do Capital de Terceiros: 8% * (1-T) = 5,28%

Porém, a questão NÃO MENCIONA o valor do imposto, logo vamos ignorá-lo.

Ignorando o valor do imposto (visto não ter sido fornecido), o cálculo do WACC seria:

Tabela 1: 40%*25% + 60%*25% = 22%

Tabela 2: 25%*25* + 75%*20% = 21,25%

O que significa que no segundo caso o valor do WACC foi reduzido.

QUESTÃO CERTA:

alternativa TIR VPL (em reais) IL TIR incremental

A 30% 25.000 1,5 *

B 25% 40.000 1,45 *

(B ! A) * * * 22%

A tabela apresenta, em uma economia com taxa mínima de atratividade de 20% ao ano, a taxa interna de retorno (TIR), o valor presente líquido (VPL) e o índice de lucratividade das alternativas de investimento A e B. Com base nas informações e na tabela apresentada, julgue o item subsequente a respeito de avaliação de investimentos: Se o projeto A for financiado, em parte, com capital de terceiros, então a composição ótima de capital, considerando-se também o capital próprio do investidor, será aquela a partir da qual o WACC atinge o seu valor mínimo.

Os dados informados pela questão são só para confundir; os valores da TIR, VPL em nada influenciam o cálculo do WACC.

Para o cálculo do WACC são necessários o percentual de capital próprio e de terceiros, e o custo de cada um; também se usa o valor do imposto, mas em algumas questões este é desprezado.

O WACC representa o custo médio de capital da empresa, ou seja, é uma ponderação entre o custo do debt e do equit pelos seus respectivos percentuais. Obviamente, quanto menor for o WACC da empresa melhor, pois representa um custo menor para a captação de recursos.

CESGRANRIO (2011):

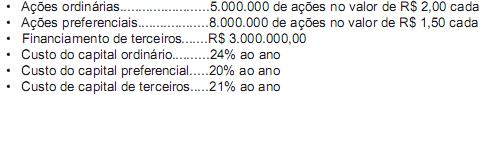

QUESTÃO CERTA: Dados extraídos da contabilidade de uma companhia no final do exercício de 2010: Dados extraídos da contabilidade de uma companhia no final do exercício de 2010: 21,72%

Considerando exclusivamente as informações acima, o Weighted Average Cost of Capital (WACC) também conhecido como Custo Médio Ponderado de Capital (CMPC) da companhia, em percentual, é: 21,72%.

Ações ordinárias = 40% do capital total

Ações preferenciais = 48% do capital total

Capital de terceiros = 12% do capital total

(24 x 0,4) + (20 x 0,48) + (21 x 0,12) = 9,6 + 9,6 + 2,52 = 21,72

ESAF (2016):

QUESTÃO CERTA: WACC (Weighted Average Cost of Capital), ou custo médio ponderado de capital, é uma metodologia adotada para a determinação do custo de capital de uma empresa, baseando-se na ponderação dos custos de captação, internos, por meio dos acionistas, e externos, por meio de captações no mercado. Sobre o custo de capital de uma empresa, é correto afirmar que: é sensível ao nível de taxas de juros praticadas no mercado.

O custo total de Capital, a partir das operações de captação de terceiros e capital próprio, deve ser calculado pelo Custo Médio Ponderado de Capital (CMPC ou WACC, sigla de Weighted Average Cost of Capital).

O custo do Capital Próprio é calculado através do modelo CAPM (Capital Asset Pricing Method).

Já o custo do capital de terceiros refere-se à taxa de juros cobrada pelos empréstimos e financiamentos. Assim, o custo de capital de uma empresa é sensível ao nível de taxas de juros praticadas no mercado.

CEBRASPE (2010):

QUESTÃO CERTA: Quando uma empresa, para financiar sua expansão, se capitaliza mediante a emissão de ações preferenciais, o custo médio ponderado de capital WACC (weighted average cost of capital) será tanto maior quanto maiores forem os dividendos preferenciais e os preços dessas novas ações.

Ao dizer que o volume de dividendos impacta o WACC faz sentido, pois influencia no patrimônio líquido (capital próprio) da empresa. Entretanto, o preço dessas novas ações é um fator de mercado. A precificação pode inclusive favorecer a empresa. Exemplo: digamos que a empresa tenha patrimônio de R$10.000.000,00 e queira abrir R$1.000.000,00 em 100.000 ações a R$10,00. Otimista, o mercado precifica aquele papel a R$20,00. Ou seja, o capital próprio acaba sendo aumentado por conta da precificação do mercado, o que diminuiria o WACC.

CESGRANRIO (2012):

QUESTÃO CERTA: No estudo da estrutura de capitais, conhecida internacionalmente como Weighted Average Cost of Capital (WACC), e no Brasil como Custo Médio Ponderado de Capital (CMPC), há uma teoria que admite existir uma estrutura ótima de capital, a qual minimizaria seu custo e maximizaria a riqueza de seus acionistas. Esta teoria é denominada: convencional

A teoria convencional De acordo com Damodaran (2011), a teoria convencional defende que o uso de capital de terceiros pode (pelo menos inicialmente) trabalhar em favor da empresa, diminuindo o custo de capital e aumentando o valor da empresa. Neste sentido, Brito, Corrar e Batistella (2009) esclarecem que o custo de capital de terceiros se mantém estável até um determinado nível de endividamento, a partir do qual se eleva em virtude do risco financeiro. Para a teoria convencional, como o capital de terceiros tem um custo inferior ao capital próprio, a empresa deveria se endividar até o ponto que o custo total de capital (WACC) atingisse o seu menor valor, ou seja, chegasse à estrutura ótima de capital, maximizando o valor da empresa. Fonte: http://aulasdefinancas.blogspot.com.br/2014/09/estrutura-de-capital.html