Última Atualização 3 de março de 2023

Conciliação bancária

A companhia deverá periodicamente realizar a conciliação bancária, principalmente na data do BP. A conciliação tem por objetivo verificar o saldo contábil na conta BCM com os dos extratos bancários, permitindo a identificação de pendências ou discrepâncias existentes para a sua contabilização dentro do exercício social.

A conciliação é feita através de avisos bancários de despesas debitadas ou receitas creditadas pelo banco, mas ainda não registradas contabilmente pela empresa, fato que gera uma divergência entre o saldo do documento razão e o saldo do extrato bancário.

CEBRASPE (2017):

QUESTÃO CERTA: A técnica da conciliação bancária é um procedimento: obrigatório, que pode ser efetuado a qualquer tempo e consiste em um cotejamento dos valores da conta banco conta movimento com o extrato da conta bancária respectiva, podendo o ponto de partida para a conciliação ser os registros da empresa ou os do banco.

CEBRASPE (2018):

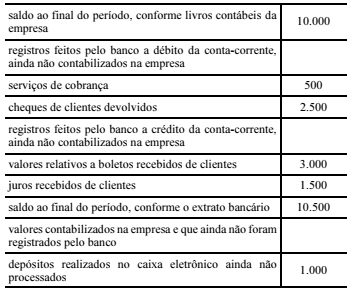

QUESTÃO CERTA: A tabela a seguir apresenta os dados, em reais, para a conciliação dos saldos contábil e bancário da empresa X no banco Y. O ponto de partida para a conciliação bancária pode ser o saldo constante da contabilidade da empresa ou o saldo do extrato bancário.

Conciliação bancária é o processo que consiste na comparação entre o extrato bancário com as informações de controle financeiro interno de uma empresa. Tanto o saldo de uma conta bancária quanto uma informação externa à contabilidade (extrato bancário) pode ser o ponto de partida para a conciliação bancária.

CEBRASPE (2014):

QUESTÃO CERTA: Uma empresa, ao receber o extrato de sua conta corrente relativo ao mês de janeiro de 2014, constatou algumas divergências em relação ao razão da conta bancos conta movimento mantido pela contabilidade. No procedimento de conciliação bancária, foram encontradas as seguintes divergências:

I a cobrança de uma tarifa de R$ 35 por renovação de cadastro consta do extrato bancário;

II um cheque no valor de R$ 1.500, utilizado para pagamento a fornecedor, não consta do extrato, o que demonstra que ele ainda não foi descontado;

III o cheque emitido por um cliente, no valor de R$ 400, foi devolvido por insuficiência de fundos;

IV foi recebida, por meio de cobrança bancária, uma duplicata no valor de R$ 950 emitida contra um cliente;

V um depósito em cheque no valor de R$ 5.500, efetuado no último dia do mês, ainda não foi creditado pelo banco;

VI o saldo da conta bancária constante no extrato do dia 31/1/2014 era de R$ 9.500.

Com base nessas informações, julgue os itens de 80 a 85. O depósito em cheques ainda não compensados — evento V — não motiva nenhuma contabilização.

A alternativa trata de um depósito ainda não consignado pelo banco, ou seja, ainda não creditado em conta corrente. Nesse caso, não haverá contabilização na conta Bancos.

No momento em que o cheque é compensado, ele é contabilizado (Debitado em banco) conforme o Regime de Competência (e Oportunidade), mas ainda não foi creditado da conta do cliente e feito o debito na conta de destino (não foi processado pelo Banco).

CEBRASPE (2022):

QUESTÃO CERTA: Ao realizar a conciliação bancária, o profissional contábil verificou que o extrato bancário da conta corrente da empresa X apresentava um saldo de R$ 9.200,00 enquanto a razão contábil, na mesma data, apresentava um saldo de R$ 6.450,00, tendo sido necessários os seguintes ajustes:

1 cobrança de despesa bancária de R$ 100,00 pelo banco, ainda não contabilizada;

2 emissão de cheque já contabilizado pela empresa no valor de R$ 1.400,00, ainda não sacado pelo favorecido; e

3 depósito de PIX à vista em favor da empresa no valor de R$ 1.450,00, ainda não contabilizado.

Nessa situação, o valor em conta corrente após a conciliação bancária efetuada seria de: R$ 7.800,00.