Última Atualização 23 de junho de 2023

VUNESP (2022):

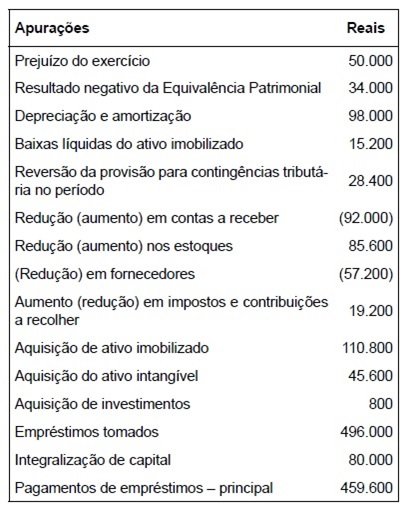

QUESTÃO CERTA: Considerando a metodologia de fluxo de caixa indireto, utilize as informações a seguir da empresa Fluxo Positivo Ltda., relacionadas à preparação do fluxo de caixa pelo método indireto para o período hipotético de 1º de janeiro a 31 de dezembro de 2021, para responder à questão.

Indique a alternativa correta que represente o valor, em Reais, do caixa líquido obtido das atividades operacionais da empresa, em 31 de dezembro de 2021: 24.400

Solução:

Prejuízo………………………………………………………………………………(50.000,00)

Resultado negativo de EQP…………………………………………………….34.000,00

Depreciação e amortização…………………………………………………….98.000,00

Baixas líquidas de ativo imob………………………………………………….15.200,00

Reversão de provisão…………………………………………………………..(28.400,00)

Aumento de contas a receber………………………………………………..(92.000,00)

Redução nos estoques…………………………………………………………..85.600,00

Redução em fornecedores…………………………………………………….(57.200,00)

Aumento nos impostos……………………………………………………………19.200,00

TOTAL………………………………………………………………………………….24.400,00

CEBRASPE (2011):

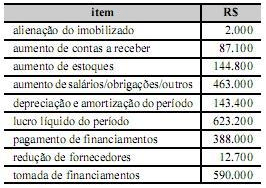

QUESTÃO CERTA: O quadro acima mostra os dados — relativos ao último exercício — levantados pelo contador para a preparação da demonstração do fluxo de caixa de determinada empresa. Com base nesses dados, julgue os itens subsequentes. O caixa líquido gerado pelas atividades operacionais da empresa foi superior a R$ 800 mil.

Atividades Operacionais

623.200 —————– Lucro líquido do período

143.400 —————– depreciação E amortização do período

==========

766.600

(87.100) —————– aumento de contas a receber

(144.800) —————- aumento de estoques

463.000 —————— aumentos de salários/obrigações/outros

(12.700) —————— redução de fornecedores

=========

985.000

Fonte: Ferreira (2018, p.785)

CEBRASPE (2012):

QUESTÃO CERTA: O aumento do valor de contas a receber de clientes no final do período em relação ao valor do início do período implica redução no fluxo de caixa operacional.

Partindo do raciocínio de que:

1- Ativo=Passivo

Vamos desmembrar:

Fórmula 1.2: AC (Ativo Circulante) + ANC (Ativo Não Circulante) = PECP (Passivo Exigível a Curto Prazo) + PELP (Passivo Exigível a Longo Prazo) + PL (Pat. Líquido)

Agora, para o DFC, o que realmente importa é o regime de Caixa, ou seja o que afetou ou não o Caixa.

#Lembrando que, Caixa é considerado o própria conta “Caixa” e seus equivalentes como Banco Conta Movimento, Aplicações com Liquidez Imediata e Numerários em trânsito (ou seja, as disponibilidades), portanto vamos considerar o seguinte:

Disponibilidades (o foco do DFC)= Caixa, BCM, Aplicações de Liquidez Imediata e Numerários em trânsito;

Voltando para a fórmula 1.2, vamos continuar desmembrando-a, agora com o intuito de isolar o que nos importa: as disponibilidades, que estão na Ativo Circulante, vamos lá:

1.3 – ACD (Ativo Circulante- Disponibilidades) + ACND (Ativo Circ. não disponibilidades – como clientes, estoques) + ANC = PECP + PELP +PL

1.4- ACD= PECP + PELP + PL – ACND – ANC. Pronto!

Agora vamos interpretar:

Para o ACD aumentar, precisamos que PECP ou PELP ou PL aumente ou o ACND ou o ANC diminua e;

Para o ACD diminua, precisamos que PECP ou PELP ou ACND ou o ANC aumente.

Logo, podemos chegar à seguinte conclusão:

PASSIVO (PECP, PELP, PL): diretamente proporcional a disponibilidades, ou seja se aumenta, as disponibilidades aumentam também. Se diminuem, as disponibilidades também diminuem.

ATIVO (ACND, ANC): inversamente proporcional a disponibilidades, ou seja, se aumenta, as disponibilidades diminuem. Se diminuem, as disponibilidades aumentam.

Na questão acima, a conta clientes é uma conta do Ativo Circulante não disponibilidades, por isso, se aumenta, ocorre uma redução no fluxo de caixa.

Resumindo:

+ A = – Caixa

– A = + Caixa

+ PE/PL = + Caixa

– PE/PL = – Caixa

CEBRASPE (2013):

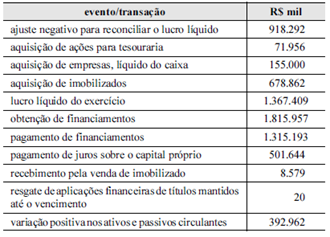

QUESTÃO ERRADA: Considere que, para elaborar a demonstração do fluxo de caixa, de acordo com a legislação societária, determinada companhia de capital aberto tenha apurado as operações que afetaram o caixa e seus respectivos valores, referentes ao ano de 2011, conforme mostra a tabela acima. Considere, ainda, que o saldo de caixa e equivalentes de caixa, no início do exercício de 2011, tenha sido igual a R$ 211.159 mil e que a variação cambial tenha gerado um efeito positivo nas disponibilidades na ordem de R$ 1.340 mil. Com base nessas informações e na tabela apresentada, julgue o item subsequente. Durante o exercício de 2011, as atividades operacionais e de investimento geraram caixa, porém as atividades de financiamento consumiram um valor superior ao gerado. Em consequência disso, o saldo de caixa e equivalentes de caixa, no final do exercício de 2011, ficou inferior a R$ 160.000.

Fluxo operacional:

LLE…………………………………………………………………..1.367.409

(-) ajuste negativo p/ reconciliar o LLE…………………….(918.292)

(=) LLA………………………………………………………………449.117

(+) variação positiva nos AC/PC……………………………..392.962

(=) fluxo operacional…………………………………………….842.079 [gerou caixa]

Fluxo de investimento:

(-) aquisição de empresas, líquido do caixa………………..(155.000)

(-) aquisição de imobilizados……………………………………(678.862)

(+) recebimento pela venda de imobilizado………………..8.579

(+) resgate de aplicações financeiras………………………..20

(=) fluxo de investimento……………………………………….(825.263) [consumiu caixa]

–> Já poderíamos parar por aqui, pois a questão afirma que as atividades operacionais e de investimento geraram caixa, porém estas últimas consumiram (resultado negativo).

Fluxo de financiamento:

(-) aquisição de ações para tesouraria……………………………..(71.956)

(+) obtenção de financiamentos…………………………………….1.815.957

(-) pagamento de financiamentos…………………………………..(1.315.193)

(-) pagamento de juros sobre o capital próprio…………………(501.644)

(=) fluxo de financiamento…………………………………………….(72.836) [consumiu caixa]

Já com os resultados dos 3 fluxos e somando a variação cambial positiva, citada no texto, temos:

842.079 – 825.263 – 72.836 + 1.340 = – 54.680

Para finalizar os cálculos, temos que comparar o saldo de caixa e equivalentes de caixa no início e no final do período:

(+) Saldo inicial…………………………………………………………..211.159

(-) Consumo de caixa do período…………………………………..(54.680)

(=) Saldo final…………………………………………………………….156.479

Conclusão:

1) As atividades de investimento consumiram caixa, não geraram, como afirma a questão;

2) As atividades de financiamento não consumiram um valor superior ao gerado, como afirma a questão;

3) O saldo de caixa e equivalentes de caixa, no final do exercício de 2011, ficou mesmo inferior a R$ 160.000.

–> Embora o saldo final esteja correto, as duas afirmativas falsas invalidaram o item

O item faz várias afirmações e todas elas devem ser analisadas. Se uma delas for incorreta, todo o item é incorreto. Inicialmente, quanto ao saldo final do exercício, a afirmação está correta: inferior a R$ 160.000,00. Contudo, os valores dos fluxos de caixa – operacional, das atividades de investimento e das atividades de financiamento também devem ser avaliados. E não só os montantes, mas também os efeitos quanto à geração ou consumo de caixa. Os fluxos que consomem caixa são investimento e financiamento, diferentemente da afirmação do item, que diz que as atividades de investimento geram caixa. Então, o item está errado. O outro erro é relativo ao fato de que o valor do fluxo de caixa das atividades de financiamento seja maior que a soma dos outros dois. Portanto, o item está duplamente errado.

CEBRASPE (2012):

QUESTÃO CERTA: Na elaboração do fluxo de caixa operacional pelo método indireto, o valor das depreciações e amortizações do período é acrescentado ao saldo do lucro líquido.

CERTO. O cálculo da DFC pelo método indireto, deve-se somar ao Lucro ou prejuízo, os valores correspondentes as despesas que não são provenientes de saída de caixa. Exemplo: Despesa com depreciação. Essa é uma despesa que serve apenas para o cálculo econômico do lucro ou prejuízo e evidenciar o valor contábil do bem no Balanço Patrimonial não representando nenhuma saída de caixa. Dessa forma, deve-se somar o valor correspondente a despesa de depreciação para ajustar o lucro ou prejuízo de forma a representar apenas as saídas e entradas de dinheiro.

CPC 03 – DEMONSTRAÇÃO DOS FLUXOS DE CAIXA

22. De acordo com o método indireto, o fluxo de caixa líquido das atividades operacionais é determinado ajustando o lucro líquido ou prejuízo quanto aos efeitos de:

(b) itens que não afetam o caixa, tais como depreciação, provisões, impostos diferidos, variações cambiais não realizadas, resultado de equivalência patrimonial em investimentos e participação de minoritários, quando aplicável; e

(c) todos os outros itens cujos efeitos sobre o caixa sejam fluxos de caixa decorrentes das atividades de investimento ou de financiamento. (amortização = pagamento = atividade de investimento, conforme item 18 (a) do mesmo CPC 03).

CEBRASPE (2012):

QUESTÃO ERRADA: Os dados a seguir, em R$ mil, referem-se ao ativo e ao passivo circulante de uma empresa hipotética: com base nessas informações e considerando que as despesas de depreciação e o lucro líquido dessa empresa tenham sido, respectivamente, de R$ 20 mil e R$ 35 mil, julgue os itens que se seguem.

O valor da despesa de depreciação no período deverá ser deduzido do caixa gerado pelas atividades de investimento.

CPC 03 – DFC

20. De acordo com o método indireto, o fluxo de caixa líquido advindo das atividades operacionais é determinado ajustando o lucro líquido ou prejuízo quanto aos efeitos de:

(a) variações ocorridas no período nos estoques e nas contas operacionais a receber e a pagar;

(b) itens que não afetam o caixa, tais como depreciação, provisões, tributos diferidos, ganhos e perdas cambiais não realizados e resultado de equivalência patrimonial quando aplicável; e

(c) todos os outros itens tratados como fluxos de caixa advindos das atividades de investimento e de financiamento.

O ajuste é no FC das atividades operacionais, e virá somando ao Lucro Líquido.

CEBRASPE (2005):

QUESTÃO ERRADA: As entradas e saídas de valores do caixa diretamente relacionados com a compra e a venda de ativos imobilizados e participações societárias podem ser corretamente entendidas como fluxo operacional.

Fluxo operacional está mais relacionado com as atividades de compra e venda da empresa.

A participação societária e os ativos imobilizados não são atividades operacionais, mas financeiras.

CEBRASPE (2004):

QUESTÃO ERRADA: Para a teoria contábil, a receita operacional deve englobar todos os ingressos provenientes da atividade principal da empresa (produtos, co-produtos, serviços), inclusive aqueles oriundos da venda de sucatas e de outros subprodutos.

Receita operacional é a receita recebida na atividade principal da empresa não incluindo nessas a receita recebida de vendas esporádicas.

A venda de sucatas é atividade não operacional.

CEBRASPE (2019):

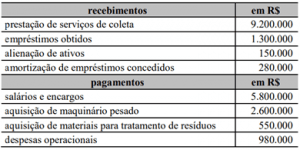

QUESTÃO CERTA: No decorrer do exercício de 2018, uma empresa pública de tratamento de resíduos apresentou as seguintes movimentações de caixa.

Tendo como referência as informações precedentes, julgue o item subsecutivo. O fluxo de caixa operacional gerado pela entidade foi de R$ 1.870.000.

No caput da questão diz que se refere a uma empresa de tratamento de resíduos, por isso, a atividade operacional dela se refere a tratamento de resíduos; sendo o tratamento de resíduos sua atividade operacional, a aquisição de materiais para desempenhar essa função é operacional. Por exemplo, se a empresa do caput falasse de venda de calçados, toda aquisição de calçados para revenda se trataria de atividade operacional dela.

Observe qual é a atividade operacional da empresa, então detecte quais são as aquisições que vão entrar em seu fluxo operacional.

Ingressos operacionais:

Prestação de serviços: R$ 9.200.000

(−) Deduções operacionais

Salários e encargos: (−) R$ 5.800.000

Material consumido (−) R$ 550.000

Despesas operacionais (−) R$ 980.000

Resultado: caixa gerado de R$ 1.870.000

A amortização do empréstimo não soma porque faz parte do fluxo de investimento, já que foi concedido. Já empréstimos obtidos fazem parte do fluxo de financiamento.

Lembrar: amortização de empréstimos concedidos são o retorno de recursos anteriormente emprestados.

CEBRASPE (2015):

QUESTÃO ERRADA: Considerando as informações da tabela, julgue o item subsequente em relação à demonstração dos fluxos de caixa. O fluxo de caixa gerado pelas atividades operacionais, elaborado pelo método indireto, é inferior a R$ 1.200 mil.

Exercício 2014 R$ mil

Aplicações no intangível com saída de caixa 131

Pagamento de financiamentos 153

Redução de contas a receber – clientes 200

Aumento de contas a pagar – fornecedores 390

Obtenção de empréstimos bancários 900

Resultado do exercício (lucro) 1.062

Aquisição de imobilizado com saída de caixa 1.268

Errado. Operacional = 1.652

Redução de contas a receber – clientes 200

Aumento de contas a pagar – fornecedores 390

Resultado do exercício (lucro) 1.062

Quando há uma redução do ‘contas a receber’, significa que eu recebi, logo, entrou dinheiro no caixa/acrescenta. Espero que ajude.

CEBRASPE (2013):

QUESTÃO ERRADA: A respeito do Pronunciamento Técnico CPC 03, que trata de demonstração dos fluxos de caixa, julgue o item abaixo. Considerando-se que as informações da tabela abaixo foram obtidas durante a elaboração da demonstração do fluxo de caixa de uma instituição financeira, é correto afirmar que o aumento das taxas de câmbio sobre o caixa e equivalentes de caixa foi inferior a R$ 50 mil no período.

ATIVIDADES OPERACIONAIS

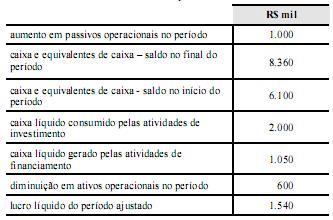

Lucro Líquido do Exercício _______R$ 1.540

(+) Diminuição de ativos op. _______R$ 600

(+) Aumento de passivos op. ______R$ 1.000

___________________________________________

TOTAL: R$ 3.140

TOTAL DO FLUXO DE CAIXA: Operacional + Investimento + Financiamento

TOTAL DO FLUXO DE CAIXA: 3.140 – 2000 + 1.050 = R$ 2.190

VARIAÇÃO DO FLUXO DE CAIXA: SALDO INICIAL – SALDO FINAL

VARIAÇÃO DO FLUXO DE CAIXA: 8.360 – 6.100 = R$ 2.260

Há uma diferença entre o valor do fluxo de caixa com a variação do fluxo de caixa, a diferença é resultante da variação cambial

2.260 – 2.190 = 70, item errado.

CEBRASPE (2013):

QUESTÃO ERRADA:

Considere que, para elaborar a demonstração do fluxo de caixa, de acordo com a legislação societária, determinada companhia de capital aberto tenha apurado as operações que afetaram o caixa e seus respectivos valores, referentes ao ano de 2011, conforme mostra a tabela acima. Considere, ainda, que o saldo de caixa e equivalentes de caixa, no início do exercício de 2011, tenha sido igual a R$ 211.159 mil e que a variação cambial tenha gerado um efeito positivo nas disponibilidades na ordem de R$ 1.340 mil. Com base nessas informações e na tabela apresentada, julgue o item subsequente. Durante o exercício de 2011, as atividades operacionais e de investimento geraram caixa, porém as atividades de financiamento consumiram um valor superior ao gerado. Em consequência disso, o saldo de caixa e equivalentes de caixa, no final do exercício de 2011, ficou inferior a R$ 160.000.

ATIVIDADES OPERACIONAIS

1.367.409 (LE) – 918.292 (AJUSTE) + 392.962 (VAR POS ATVAXPASSIVO) = 842.079

ATIVIDADES DE INVESTIMENTO

– 155.000 – 678.862 + 8.579 + 20 = (825.263)

ATIVIDADES DE FINANCIAMENTO

– 71.956 + 1.815.957 – 1.315.193 – 501.644 = (72.836)

______________________________________________

LOGO, 842.079 – 825.263 – 72.836 = – 56.020

SALDO INICIAL + 1.340 (VAR CAMB POSITIVA) + VAR CAIXA = SALDO FINAL

211.159 + 1.340 – 56.020 = 156.479. LOGO, MENOR QUE 160.000.

CEBRASPE (2014):

QUESTÃO ERRADA: Com base nesses dados, julgue o item seguinte, referente à demonstração do valor adicionado.

O caixa gerado pelas atividades operacionais é superior a R$ 275 milhões.

Fluxo de caixa das atividades operacionais

Lucro antes dos tributos ………………………………………….. 490.200.000

+ Depreciação e amortizações no período ……………………… 80.400.000

(-) Resultado positivo de equivalência patrimonial ………… (200.000.000)

= Lucro líquido ajustado …………………………………………. 370.600.000

(-) Aumento de contas a receber ………………………………. (33.000.000)

+ Diminuição de provisão para redução ao valor recuperável¹ 26.000.000

+ Redução de estoques ……………………………………………… 1.200.000

+ Aumento em provisão para demandas tributárias² ………… 20.000.000

(-) Redução no passivo operacional ………………………….. (108.000.000)

= Caixa líquido gerado nas atividades operacionais ………… 276.800.000

1. Ao constituir provisão para redução ao valor recuperável das contas a receber, temos que o seguinte lançamento:

D – Despesa com provisão para redução ao valor recuperável ………26.000.000

C – Provisão para redução ao valor recuperável das contas a receber……….. 26.000.000

A conta provisão para redução ao valor recuperável das contas a receber, retificadora do ativo, passou de R$ 0,00, no ano anterior, para (R$ 26.000.000), em 31/12/2013. Assim, houve um aumento do fluxo de caixa das atividades operacionais no valor de R$ 26.000.000 pela diminuição do ativo, ao creditar uma conta retificadora.

2. A conta provisão para demandas tributárias, trabalhistas, cíveis e regulatórias, passou de R$ 0,00, no ano anterior, para R$ 20.000.000, em

31/12/2013. Assim, houve um aumento do fluxo de caixa das atividades operacionais no valor de R$ 20.000.000 pelo aumento do saldo da conta de provisão no passivo.

Portanto, o caixa gerado pelas atividades operacionais é superior a R$ 275 milhões.

CEBRASPE (2013):

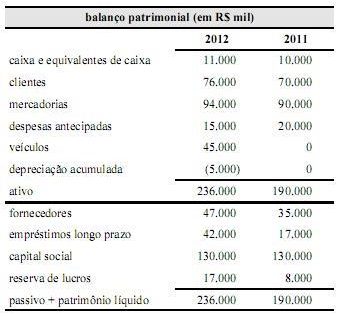

QUESTÃO CERTA: Considere o seguinte balanço patrimonial da Cia. Spirits para os exercícios de 2011 e de 2012.

Com base nessas informações e considerando que a companhia reteve todo o lucro de 2012, é correto afirmar que o caixa líquido gerado pelas atividades operacionais da Cia. Spirits em 2012 foi de; R$ 21.000,00.

Método Indireto

Lucro———————————-9.000

+ Depreciação———————-5.000

= Lucro Ajustado—————-

14.000

+ Variações Aumentativas no

Passivo Operacional

Fornecedores——————————-12.000

+ Variações Diminutivas do

Ativo Operacional

Despesas Antecipadas——————5.000

(-) Variações Aumentativas

do Ativo Operacional

Clientes—————————————–(6.000)

Mercadorias—————————————(4.000)

Caixa gerado pelas atividades operacionais 21.000

Obs.: A questão informa que todo o Lucro de 2012 foi retido. Assim, como o saldo de reservas de lucros era de 8.000 e foi para 17.000, tivemos um lucro líquido de 9.000.

Outra solução: Acho mais fácil e menos trabalhoso calcular os fluxos de investimento e de financiamento e daí calcular o fluxo operacional.

FAI= (45000)

FAF= 25000

Variação de disponibilidades= 1000

FAO= 1000 + 45000 – 25000 = 21000.

CEBRASPE (2012):

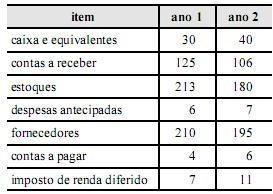

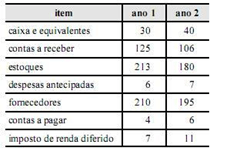

QUESTÃO CERTA: Os dados a seguir, em R$ mil, referem-se ao ativo e ao passivo circulante de uma empresa hipotética: com base nessas informações e considerando que as despesas de depreciação e o lucro líquido dessa empresa tenham sido, respectivamente, de R$ 20 mil e R$ 35 mil, julgue os itens que se seguem.

Com base nessas informações e considerando que as despesas de depreciação e o lucro líquido dessa empresa tenham sido, respectivamente, de R$ 20 mil e R$ 35 mil, julgue os itens que se seguem. No ano 2, o caixa gerado pelas operações é inferior a R$ 100 mil.

FC, Ano2

Método Indireto

Lucro———————————-35.000

+ Depreciação———————-20.000

= Lucro Ajustado—————- 55.000

+ Variações Aumentativas no Passivo Operacional

Contas a Pagar———————————2.000

Imposto de Renda Diferido——————4.000

+ Variações Diminutivas do Ativo Operacional

Contas a Receber—————————19.000

Estoques—————————————33.000

(-) Variações Aumentativas do Ativo Operacional

Despesa Antecipada—————————————–(1.000)

(-) Variações Diminutivas do Passivo Operacional

Fornecedores——————————————–(15.000)

Caixa gerado pelas atividades operacionais 97.000.

CEBRASPE (2008):

QUESTÃO CERTA: A contabilização de impostos incidentes sobre a propriedade de veículos ou de imóveis reduz o resultado do exercício, e o seu pagamento reduz o fluxo das atividades operacionais na demonstração dos fluxos de caixa.

CEBRASPE (2022):

QUESTÃO CERTA: O fluxo de caixa operacional (FCO) é aquele que utiliza apenas as movimentações relativas às operações da empresa. Ou seja, ele não considera, para efeito de cálculo, as entradas e saídas que não estão relacionadas ao operacional, como custos ou ganhos financeiros.

O fluxo de caixa operacional (FCO) é aquele que utiliza apenas as movimentações relativas às operações da empresa. Ou seja, ele não considera, para efeito de cálculo, as entradas e saídas que não estão relacionadas ao operacional, como custos ou ganhos financeiros.