Última Atualização 19 de junho de 2023

FGV (2023):

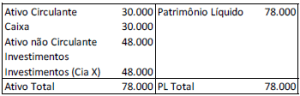

QUESTÃO CERTA: Uma sociedade empresária tinha 80% de participação na Cia. X. Em 30/12/X0, a sociedade empresária apresentava o seguinte balanço patrimonial:

No ano de X0, a Cia. X auferiu lucro de R$ 10.000 e distribuiu dividendos no total de R$ 2.000. Assinale a opção que indica o saldo da conta “Investimentos” no balanço patrimonial da sociedade empresária em 31/12/X0, após a apuração do lucro e o reconhecimento dos dividendos pela Cia X: R$ 54.400.

Como Sociedade empresária tinha 80% de participação na Cia. X, isso significa que é uma controlada, logo o investimento será avaliado pelo Método de Equivalência Patrimonial (MEP).

1) Reconhecimento do lucro da Cia X (80% x R$ 10.000 = R$ 8.000)

D – Investimento (Cia X)…………8.000,00

C – Ganho com MEP …………….8.000,00

Valor do investimento na sociedade empresário = 48.000 + 8.000 = R$ 56.000

2) Reconhecimento do recebimento de dividendos (80% x 2.000 = R$ 1.600)

D -Dividendos a receber. ………..1.600,00

C – Investimento (Cia X)……………1.600,00

Valor do investimento na sociedade empresário = 48.000 + 8.000 – 1.600 = R$ 54.400,00.

FCC (2015):

QUESTÃO CERTA: A Cia. Riacho Fundo adquiriu, em 31/12/2012, 60% das ações da Cia. Rio Raso por R$ 30.000.000,00 à vista. Na data da aquisição, o Patrimônio Líquido contábil da Cia. Rio Raso era R$ 55.000.000,00 e o valor justo líquido dos ativos e passivos identificáveis dessa Cia. era R$ 60.000.000,00. A diferença entre o valor justo líquido dos ativos e passivos identificáveis e o valor do Patrimônio Líquido era decorrente da variação entre o valor contabilizado pelo custo e o valor justo de um terreno.

No período de 01/01/2013 a 31/12/2013, a Cia. Rio Raso reconheceu as seguintes mutações em seu Patrimônio Líquido:

− Lucro líquido de 2013: R$ 3.000.000,00

− Pagamento total de dividendos distribuídos em 2013: R$ 1.000.000,00

O valor reconhecido na conta Investimentos, no Balanço Patrimonial individual da Cia. Riacho Fundo, em 31/12/2013, foi, em reais: 37.200.000,00.

SOLUÇÃO:

Nesse caso o preço de Aquisição foi menor que o Valor Justo, ou seja, foi uma compra vantajosa, sendo assim uma “Receita de Compra Vantajosa” a qual não faz parte do investimento e sim do resultado.

Mais Valia: Valor Justo > Valor Contábil = AñC

Menos Valia: Valor Justo < Valor Contábil = AñC

Goodwill (ágio): Preço de Aquisição > Valor Justo = AñC

Compra Vantajosa (deságio): Preço de Aquisição < Valor Justo = Resultado

É UMA COMB. DE NEGÓC. CIA RIACHO FUNDO ADQ. 60% CIA RIO RASO. POSSUI O CONTROLE.

VALOR PAGO= 30.000.000

VJ ATIVO LÍQ (60%)= 36.000.000

PL CONTÁB (60%)=33.000.000

CÁLC. COMPRA VANTAJ. (DRE) =VALOR PAGO-VJ ATIVO LÍQ (60%)=-6.000.000

OBS.: SE FOSSE POSITIVO, SERIA GOODWILL (ATIVO).

CÁLC. MAIS VALIA=VJ ATIVO LÍQ (60%) – PL CONTÁB (60%)=3.000.000

CONTABILIZAÇÃO:

D=INVEST……………………….36.000.000

pl contáb…………………….33.000.000

mais valia……………………3.000.000

C=CAIXA………………………….30.000.000

C=GANHO C.V.(DRE)………..3.000.000

MUTAÇÃO NA CIA RIO ROSA TEM INFLUÊNCIA NA CIA RIACHO FUNDO (60%):

D=INVEST………………………………1.800.000

C=EQIV. PATR. (DRE)……………….1.800.000

RECONHEC. DIVIDENDOS NA CIA RIO ROSA: 60% PART. RIACHO FUNDO.

D=CAIXA………………………..600.000

C=INVESTIMENTOS……….600.000

LOGO, VR FINAL INVESTIMENTOS É:36000000+1800000-600000=37.200.000

VUNESP (2022):

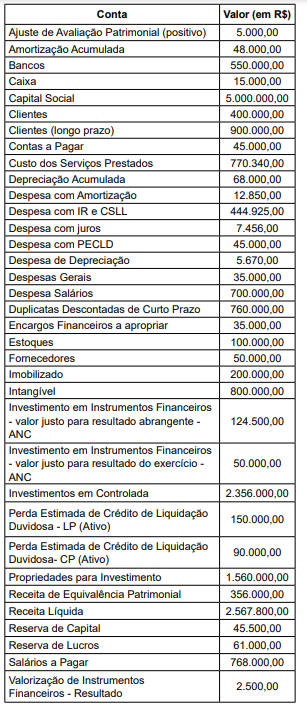

QUESTÃO CERTA: Uma entidade prestadora de serviços apresentou as seguintes contas e seus respectivos saldos em 2021, em módulo:

A relação entre o saldo do grupo Investimentos do Balanço Patrimonial e o Ativo Total da entidade é de, aproximadamente: 0,61.

Solução:

Investimentos = 124500+50000+2356000+1560000 = 4 090 500

Ativo total= 6 664 500

Relação= 4 090 500 / 6 664 500 = 0,61.