Última Atualização 24 de junho de 2023

CEBRASPE (2012):

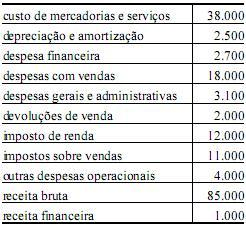

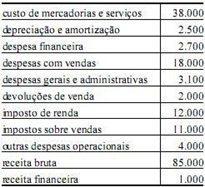

QUESTÃO CERTA: A tabela a seguir apresenta as contas de resultado de uma empresa comercial e os respectivos saldos, em reais, sem, contudo, indicar a natureza (débito ou crédito). Com base nessas informações, julgue os próximos itens relativos à elaboração da demonstração do resultado do exercício (DRE). A apuração do resultado mostra um prejuízo líquido de R$ 1.200,00.

DRE

RECEITA OPERACIONAL BRUTA:

Vendas de Mercadorias…………………………………………85000

(-) DEDUÇÕES DA RECEITA BRUTA

Devoluções de Vendas…………………………………………..(2000)

Impostos e Contribuições Incidentes sobre Vendas….(11000)

= RECEITA OPERACIONAL LÍQUIDA……………….. 72000

(-) CUSTOS DAS VENDAS

Custo das Mercadorias…………………………………………(38000)

= RESULTADO OPERACIONAL BRUTO…………….34000

(-) DESPESAS OPERACIONAIS

Despesas Com Vendas………………………………………….(18000)

Despesas Administrativas……………………………………..(3100)

Outras Despesas Operacionais……………………………….(4000)

Depreciação e Amortização…………………………………..(2500)

(-) DESPESAS FINANCEIRAS LÍQUIDAS…………..(1700)

Despesas Financeiras………………..(2700)

(-) Receitas Financeiras………………1000

= RESULTADO OPERACIONAL ANTES DO IR E CSLL…..4700

(-) IR e CSLL …………………………………………………………………(12000)

= RESULTADO LÍQUIDO DO EXERCÍCIO……………………. (7300)

PREJUÍZO DE R$ 7300,00.

CEBRASPE (2020):

QUESTÃO CERTA: Se a empresa a que se refere a tabela 5A1-I adotar o custo da mercadoria vendida no valor de R$150,20, nesse caso, desconsiderando-se tributos, o resultado líquido auferido corresponderá a um prejuízo de: R$ 150,20.

Resultado Líquido Auferido = Lucro Líquido

Receita Bruta

08/11 = 4 unidades x R$ 25 = R$ 100

20/11 = 12 unidades x R$ 30 = R$ 360

21/11 = (-) Devolução de Vendas = 3 unid x 30 = R$ (90)

21/11 = (-) Abatimento sobre Vendas = R$ (60)

Receita Líquida = R$ 310

(-) CMV* = R$ (150,20) *Informado pela questão

Lucro Bruto = R$ 159,80

8/11 = (-) Frete sobre Venda = R$ (20)

22/11 = (-) Despesas com Funcionário R$ (230)

Resultado antes das Receitas e Despesas Financeiras = R$ (90,20)

28/11 = Receitas Financeiras = R$ 20

28/11 = (-) Despesas Financeiras = R$ (80)

Lucro Líquido = R$ (150,20)

OBS:

No momento que a empresa adiantou ao funcionário, como a despesa não tinha sido realizada, ela apenas lançou o seguinte:

D – Adiantamento a Funcionário;

C – Disponível

No momento que aconteceu o evento e foi ressarcido o funcionário:

D – Despesa;

C – Adiantamento a Funcionário;

CEBRASPE (2017):

QUESTÃO CERTA:

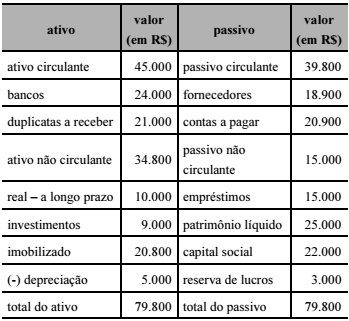

Após o levantamento do balanço patrimonial da empresa Beta S.A., apresentado na tabela precedente, ocorreram as seguintes operações:

• prestação de serviços com recebimento à vista, no valor de R$ 16.500;

• pagamento de R$ 5.800 referentes a salários;

• apropriação de despesas financeiras referente às contas a pagar, no valor de R$ 400;

• pagamento de R$ 200 relativos a despesas com tributos;

• venda de 50% dos investimentos, com recebimento de R$ 5.000 previsto para 30 dias;

• pagamento a fornecedores, no valor de R$ 10.000, acrescido de 10% de multa por atraso.

Após a contabilização dos fatos anteriormente descritos: o saldo apurado na demonstração do resultado do exercício (DRE) apresentará um lucro inferior a R$ 10.000.

Solução:

• prestação de serviços com recebimento à vista, no valor de R$ 16.500;

D-BCM 16500

C-receita de serviços 16500

• pagamento de R$ 5.800 referentes a salários;

D-Despesa com salários 5800

C-BCM 5800

• apropriação de despesas financeiras referente às contas a pagar, no valor de R$ 400;

D-Despesa financeiras 400

C-Contas a pagar 400

• pagamento de R$ 200 relativos a despesas com tributos;

D-Despesa com imposto 200

C-BCM 200

• venda de 50% dos investimentos, com recebimento de R$ 5.000 previsto para 30 dias;

D-contas a receber 5000

C-investimentos 4500

C-outras receitas operacionais 500

• pagamento a fornecedores, no valor de R$ 10.000, acrescido de 10% de multa por atraso.

D-Fornecedores 10000

D-despesa com juros 1000

C-BCM 11000

O saldo apurado na demonstração do resultado do exercício (DRE) apresentará um lucro inferior a R$ 10.000.

DRE

Recitas de vendas 16.500

(-) despesas (7.400)

Pag. de Salários (despesa)* (5.800)

Aprop. despe. financeiras (400)

Pag, despesas de triburos (200)

Multa atraso a fornecedor** (1000)

OUTRAS RECEITAS 500

Lucro s/venda do ivest. 500

RESULTADO LÍQUIDO DO EXERCÍCIO 9.600 < QUE 10.000

* Neste caso as despesas com salários foram pagas diretamente, sem serem apropriadas em salários a pagar no passivo. Quando se paga dentro do próprio mês em que a despesa executada é reconhecida (mês de competência da despesa), pode ser pago diretamente sem necessidade de apropriar no passivo.

**10% de 10.000 por atraso no pagamento a fornecedor

CEBRASPE (2017) – continuação da questão acima:

QUESTÃO ERRADA: O patrimônio líquido apresentará saldo superior a R$ 39.000, desde que a empresa opte por reinvestir todo o resultado apurado.

25000+9600 do lucro apurado na questão anterior = 34600.

CEBRASPE (2017) – continuação da questão acima:

QUESTÃO ERRADA: O valor total do ativo não circulante não sofrerá alteração, pois todas as operações realizadas são de curto prazo.

Houve baixa de investimentos, então o ANC sofreu alteração.

CEBRASPE (2017) – continuação da questão acima:

QUESTÃO ERRADA: O saldo final da conta banco apresentará saldo devedor de R$ 23.300.

24000+16500-5800-200-11000 = 23500 de saldo devedor.

CEBRASPE (2017) – continuação da questão acima:

QUESTÃO ERRADA: A conta fornecedores deverá apresentar saldo credor final de R$ 7.900.

18900-10.000=8900 (os 1000 pagos referem-se aos juros).

CEBRASPE (2016):

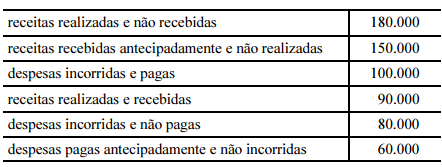

QUESTÃO CERTA: Determinada empresa levantou as informações mostradas a seguir (valores em reais), referentes às operações realizadas no mês de julho de 2016. Com base nessas informações, é correto afirmar que, de acordo com o regime de competência, a referida empresa obteve: lucro de R$ 90.000.

O que tem que ser observado são as RECEITAS e as DESPESAS que ainda não foram realizadas de fato, pois independente se foram recebidas ou pagas o que importa é se foram realizadas. Para melhor entender, é só lembrar dos lançamentos de Receitas recebidas antecipadamente e das Despesas pagas antecipadamente, ambas ainda não poderão ser reconhecidas, somente quando forem baixas no período determinante, veja um exemplo:

Recebimento de clientes antecipadamente para prestação de serviço daqui 1 mês:

D – CAIXA / BANCO (A)

C – Receita recebida antecipadamente (P)

Podem observar que ainda não ocorreu o reconhecimento da Receita, sendo que esta será reconhecida depois de efetivamente prestado o serviço, veja:

1 MÊS APÓS:

D – Receita recebida antecipadamente (P)

C – Receitas (foi reconhecida)

No caso das Despesas ocorre da mesma forma, ou seja, as Despesas somente ocorrerão quando forem reconhecidas.

R CFC 750: Art. 9º. O Princípio da Competência determina que os efeitos das transações e outros eventos sejam reconhecidos nos períodos a que se referem, independentemente do recebimento ou pagamento

Só reconheço receita, despesa quando realizadas/ incorridas:

Receitas realizadas e não recebidas 180.000

Despesas incorridas e pagas (100.000)

Receitas realizadas e recebidas 90.000

Despesas incorridas e não pagas (80.000)

Lucro Líquido $ 90.000

Receita realizada e não recebida – 180 (Fato contábil ocorreu, contabiliza!)

Receita recebida antecipadamente e não realizada – 150 (Debita caixa (ativo) e Credita Receitas Antecipadas (passivo), não contabiliza)

Despesa incorrida e paga – 100 (Fato contábil ocorreu, contabiliza!)

Receita realizada e recebida – 90 (Fato contábil ocorreu, contabiliza!)

Despesa incorrida e não paga – 80 (Fato contábil ocorreu, contabiliza!)

Despesa paga antecipadamente e não incorridas – 60 (Debita despesas antecipadas e Credita Banco, não contabiliza).

CEBRASPE (2015):

QUESTÃO ERRADA: A respeito da elaboração do balanço patrimonial, da demonstração do resultado do exercício, da demonstração do resultado abrangente e de operações a elas relacionadas, julgue o item subsequente. Para obtenção do lucro antes do imposto de renda, receitas e despesas não operacionais são deduzidas dos resultados operacionais.

1º) não existe mais na estrutura da DRE a expressão receitas e despesas não operacionais, agora elas se chamam outras receitas e outras despesas

2º) para se obter o resultado antes do IR deve-se

Somar (+) outras receitas e

Subtrair (-) outras despesas

Portanto, a questão possui 2 erros.

CEBRASPE (2013):

QUESTÃO ERRADA: Considere que determinada companhia tenha informado, em reais, os saldos das contas, conforme mostrados na tabela abaixo.

Despesas gerais————————————–1.000

Despesas antecipadas de seguros—————3.000

Despesas de salários———————————2.000

Bancos—————————————————5.000

Clientes————————————————–6.000

Material de escritório——————————–4.000

Equipamentos—————————————-10.000

Receita de serviços———————————-10.000

Fornecedores——————————————1.000

Capital—————————————————20.000

Com base nos dados acima apresentados, julgue os itens a seguir. Após a apuração do resultado, a empresa apresentou lucro de R$ 4.000,00.

ATIVO

Bancos…………………………………….5.000

Clientes……………………………………6.000

Material de escritório (estoque) …4.000

Despesas antecipadas de seguro…3.000

TOTAL_______________________18.000

ATIVO NÃO CIRCULANTE

Equipamentos…………………………..10.000

TOTAL_______________________10.000

TOTAL DO ATIVO_______________28.000

PASSIVO

Fornecedores…………………………….1.000

PATRIMONIO LIQUIDO

CAPITAL……………………………………20.000

LUCRO………………………………………7.000

TOTAL DO PASSIVO_____________28.000

DRE

Despesa: (despesas gerais de 1.000) + (despesas de salários de 2.000): 3000

Receita: (Receita de serviços de 10.000): 10.000

TOTAL: 7.000 de LUCRO.

CEBRASPE (2012):

QUESTÃO ERRADA: A tabela a seguir apresenta as contas de resultado de uma empresa comercial e os respectivos saldos, em reais, sem, contudo, indicar a natureza (débito ou crédito). Com base nessas informações, julgue os próximos itens relativos à elaboração da demonstração do resultado do exercício (DRE).

A apuração do resultado mostra um prejuízo líquido de R$ 1.200,00.

DRE

RECEITA OPERACIONAL BRUTA:

Vendas de Mercadorias…………………………………………85000

(-) DEDUÇÕES DA RECEITA BRUTA

Devoluções de Vendas…………………………………………..(2000)

Impostos e Contribuições Incidentes sobre Vendas….(11000)

= RECEITA OPERACIONAL LÍQUIDA……………….. 72000

(-) CUSTOS DAS VENDAS

Custo das Mercadorias…………………………………………(38000)

= RESULTADO OPERACIONAL BRUTO…………….34000

(-) DESPESAS OPERACIONAIS

Despesas Com Vendas………………………………………….(18000)

Despesas Administrativas……………………………………..(3100)

Outras Despesas Operacionais……………………………….(4000)

Depreciação e Amortização…………………………………..(2500)

(-) DESPESAS FINANCEIRAS LÍQUIDAS…………..(1700)

Despesas Financeiras………………..(2700)

(-) Receitas Financeiras………………1000

= RESULTADO OPERACIONAL ANTES DO IR E CSLL…..4700

(-) IR e CSLL …………………………………………………………………(12000)

= RESULTADO LÍQUIDO DO EXERCÍCIO……………………. (7300)

PREJUÍZO DE R$ 7300,00.

CEBRASPE (2016):

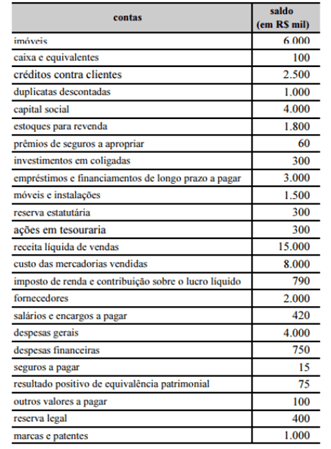

QUESTÃO CERTA: No último balancete de encerramento de determinado exercício, uma empresa apresentou rol de contas patrimoniais e de resultados, com os respectivos saldos em milhares de reais, conforme mostrado na tabela precedente.

Com base nas contas apresentadas no texto 3A3AAA, é correto afirmar que o lucro líquido do exercício foi igual a: R$ 1.535.000.

Receita Líquida de vendas 15.000

(-) CMV 8.000

Lucro operacional bruto 7.000

(-) Despesas

(-) Despesas gerais 4.000

(-) Despesas financeiras 750

Lucro Operacional 2.250

(+) Receita não operacional 75

Resultado do exercício antes do IR e CS- 2.325

(-) IR e CSLL 790

Resultado após RI e CS 1.535

Como não tem participações

L.L = 1.535.

CEBRASPE (2012):

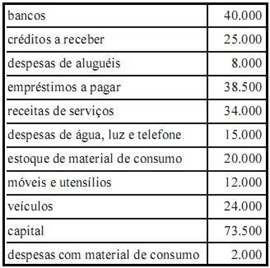

QUESTÃO ERRADA: Considerando que os dados acima, em reais, correspondem ao encerramento do primeiro exercício financeiro de determinada entidade, julgue os itens consecutivos, acerca da composição do balanço patrimonial e da demonstração do resultado do exercício dessa entidade.

A demonstração do resultado do exercício apresentou prejuízo de R$ 11.000,00.

Para acertar é necessário a correta distinção das contas de resultado das contas patrimoniais. Assim, para a apuração do resultado utilizaremos apenas as contas de receitas e despesas:

Bancos 40.000 – (ativo)

Créditos a receber 25.000 – ativo

Despesas de aluguéis 8.000 – despesa

Empréstimos a pagar 38.500 – passivo

Receitas de serviços 34.000 – receita

Despesas de água, luz e telefone 15.000 – despesa

Estoque de material de consumo 20.000 – ativo

Móveis e utensílios 12.000 – ativo Veículos 24.000 – ativo

Capital 73.500 – Patrimônio Líquido

Despesas com material de consumo 2.000 – despesa

DRE

RECEITA = 34.000,00

DESPESAS = 2.000,00 + 15.000,00 +8.000,00 = 25.000,00

LUCRO = 9.000,00.

VUNESP (2023):

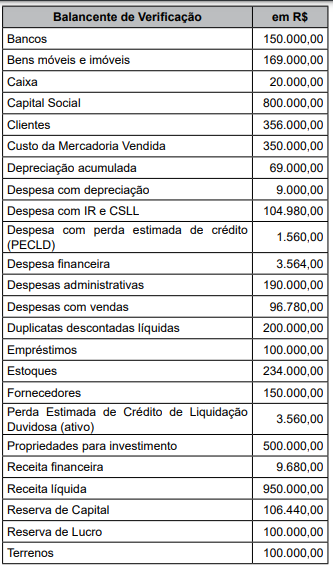

QUESTÃO CERTA: Os dados que seguem serão utilizados para responder.

O resultado líquido do período totalizou, em R$: 203.796,00.

Solução:

Receita Líquida 950.000,00

(-) CMV 350.000,00

(=) LOB 600.000,00

(+) Receita Financeira 9.680

(-) Despesa Depreciação 9.000,00

(-) Despesa IR/CSLL 104.980,00

(-) Despesa PECLD 1.560,00

(-) Despesa Financeira 3.564,00

(-) Despesa Adm. 190.000,00

(-) Despesa Vendas 96.780,00

(=) LL 203.796,00

VUNESP (2023):

QUESTÃO CERTA: Num determinado mês, uma empresa registrou contabilmente as seguintes operações:

• Venda à vista de mercadorias por R$ 250.000,00, que havia lhe custado R$ 200.000,00.

• Pagamento de duplicata de fornecedor no valor de R$ 30.000,00, com um desconto de 5%.

• Apropriação da despesa operacional de folha de pagamento no valor de R$ 15.000,00, que será paga no mês seguinte.

• Na conciliação do extrato bancário, notou-se que foi cobrada da empresa uma despesa de juros contratuais de R$ 4.500,00.

• Pagamento da conta de energia elétrica que foi apropriada no mês anterior, no montante de R$ 1.500,00.

Dadas as operações, pode-se afirmar que o resultado líquido do mês foi de: Positivo em R$ 32.000.

Solução:

RB = 250.000

-CMV (200.00)

LB = 50.000

+ desconto recebido 1500 ( 5% x 30.000)

– despesa salário (15.000)

– despesa juros contratuais (4500)

ROL = 32.000.

* a despesa de energia elétrica não entra pois foi apropriada em mês anterior. Resultado líquido do mês usa-se apenas os lucros e prejuízos do mês.

VUNESP (2023):

QUESTÃO CERTA: Os dados e informações que se seguem serão utilizados para responder a questão.

A Cia. ABC revende e presta serviços de revisão de máquinas e equipamentos utilizados na área de construção civil. No dia 09 de fevereiro de 2022, a Cia. ABC assinou um contrato com a WZ Construtora S.A no valor global de R$ 10.000.000,00. Sabe-se que neste contrato estavam previstas a entrega de duas máquinas para concretagem no valor de R$ 1.200.000,00 cada e um caminhão-guia no valor de R$ 6.000.000,00. O fabricante prevê revisões semestrais para cada máquina de concretagem e uma revisão anual para o caminhão-guia, a partir do início do uso. No contrato estava previsto ainda que seriam prestados 12 serviços de revisão das máquinas para concretagem e 4 serviços de revisão para o caminhão-guia. A Controladoria da Cia. ABC decidiu que, em virtude das semelhanças, os serviços de revisão prestados, independente do produto, praticarão o mesmo preço para esse cliente específico. As máquinas de concretagem foram entregues e começaram a ser utilizadas pelo cliente no dia 01.06.2022. No dia 01.02.2023, foi entregue o caminhão-guia que também começou a ser utilizado neste mesmo dia. Considerando essas informações, é correto afirmar que a receita total (de vendas e de prestação de serviços) da Cia. ABC com a cliente WZ no exercício de 2022 foi, em R$, de: 2.600.000,00.

Solução:

DRE conforme o regime de competência.

contrato: 10.000.000,00

caminhão: 6.000.000,00

2 máquinas: 2.400.000,00

16 revisões: 1.600.000,00 (10M – 8,4M) – fica 100.000 cada revisão.

Em 2022 foi entregue as 2 máquinas = 2.400.000,00

Elas precisam de revisão semestral e foram entregues na metade do ano, então uma revisão pra cada = 200.000

RESULTADO EM 2022 = 2.600.000,00