Última Atualização 25 de março de 2021

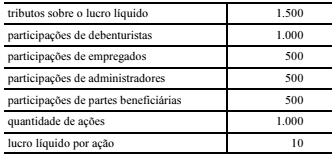

QUESTÃO CERTA: A respeito da demonstração do resultado do exercício, julgue o item que se segue. Situação hipotética: A tabela a seguir apresenta os valores, em reais, constantes dos registros contábeis de uma empresa ao final de certo período.

Assertiva: Nessa situação, o resultado antes dos tributos sobre o lucro líquido e das participações é igual a R$ 14.000, e o lucro após os tributos sobre o lucro líquido é igual a R$ 12.500.

Lei 6.404/76

Art. 189. Do resultado do exercício serão deduzidos, antes de qualquer participação, os prejuízos acumulados e a provisão para o Imposto sobre a Renda.

Art. 190. As participações estatutárias de empregados, administradores e partes beneficiárias serão determinadas, sucessivamente e nessa ordem, com base nos lucros que remanescerem depois de deduzida a participação anteriormente calculada.

Art. 191. Lucro líquido do exercício é o resultado do exercício que remanescer depois de deduzidas as participações de que trata o artigo 190.

Fazendo o cálculo inverso:

Lucro líquido do exercício ……………………… 10.000 (1.000 ações * 10)

(+) Participações DEAP ………………………….. 2.500

(=) Lucro líquido após tributos ……………….. 12.500

(+) Tributos sobre o lucro líquido …………… 1.500

(=) Resultado antes dos tributos ……………. 14.000

QUESTÃO CERTA: Se uma entidade distribuir lucros aos empregados e administradores, antes de apurar o lucro líquido do exercício, será necessário deduzir as participações de empregados e administradores, sucessivamente e nessa ordem.

(Parte final da DRE)

.

.

(=) RESULTADO LÍQUIDO ANTES DAS PARTICIPAÇÕES (as participações abaixo devem ser calculadas rigorosamente nesta ordem, sendo que para o cálculo da próxima deve ser abatido o valor da participação anteriormente calculada)

(-)Debêntures (dedutível do Imposto de Renda)

(-) empregados (dedutível do Imposto de Renda)

(-) Administradores

(-) Partes Beneficiárias

(-) Fundos de Assistência e Previdência para Empregados

(=) RESULTADO LÍQUIDO DO EXERCÍCIO

Lei 6.404 Art. 190. As participações estatutárias de empregados, administradores e partes beneficiárias serão determinadas, sucessivamente e nessa ordem, com base nos lucros que remanescerem depois de deduzida a participação anteriormente calculada.

Lembrar de: De-Empregado-A-PF