CEBRASPE (2013):

QUESTÃO ERRADA: Um aumento do patrimônio líquido de que decorra aumento do ativo ou diminuição do passivo constitui variação patrimonial aumentativa, equivalente ao conceito de receita no setor público.

O erro está em afirmar que a Variação Patrimonial Aumentativa equivale ao conceito de Receita Pública, o que não é verdade. Quer um exemplo daquela que não é Receita Pública: doação de terreno a um órgão público, é uma VP Aumentativa, mas não é Receita Pública, esta são todos os ingressos financeiros nos cofres públicos, seja em caráter permanente ou não.

CEBRASPE (2015):

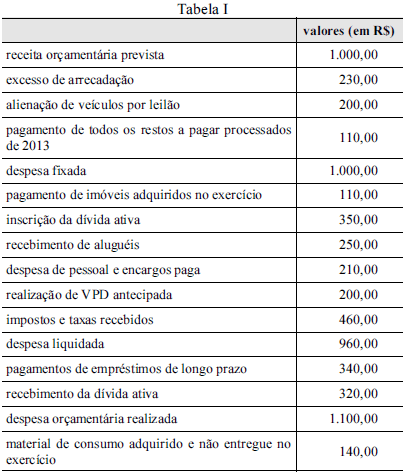

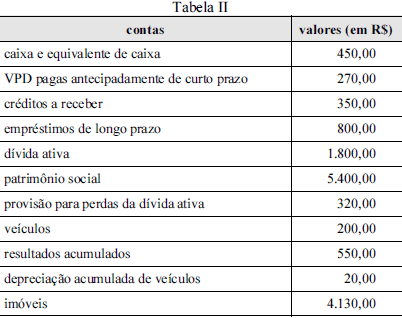

QUESTÃO CERTA: A tabela I contém informações apresentadas por determinado estado da federação referentes ao exercício de 2014, e a tabela II, os saldos de balanço patrimonial de 31/12/2013 do referido estado.

Com base nessa situação hipotética, julgue o seguinte item, de acordo com a legislação vigente.

O total das variações patrimoniais aumentativas, em 2014, foi menor que R$ 1.000,00.

VARIAÇÃO PATRIMONIAL AUMENTATIV A

Compreende o aumento no benefício econômico durante o período contábil

1º. sob a forma de entrada de recurso

2º. aumento de ativo

3º. diminuição de passivo,

4º. que resulte em aumento do patrimônio líquido e que não sejam provenientes de aporte os proprietários.

5º resultado positivo da equivalência patrimonial, dividendos

VPA

Recebimento de alugueis = 250

Impostos = 460

= 710

Inscrição na dívida ativa é mera variação qualitativa. Como eu previ uma receita e não realizei, aquele saldo que eu deveria receber e que já aumentou na previsão do meu orçamento, trocará de conta e passará a compor minha dívida ativa, não altera o PL.

1.Lçto de inscrição de dívida ativa:

D- Dívida ativa trib. (P)

C- Créd. a receber (AC)

OBS. a VPA já foi reconhecida no momento do reconhecimento do crédito tributário, no lançamento.

2. alienação de veículos

Para que você pudesse classificar como VPA, a questão deveria ter trazido a descrição “Ganho com alienação de ativos”, pois da forma como está descrita não poderá ser classificado como ganho ou perda.

INSCRIÇÃO DA DÍVIDA ATIVA

1) Enfoque Orçamentário

É superveniência do ativo. Faz parte das Variações Ativas Independentes da Execução Orçamentária.

2) Enfoque Patrimonial

Considerando que o crédito tributário já estava registrado no Ativo (fato gerador -> Lançamento), a inscrição de créditos em dívida ativa passa a ser representada contabilmente por fato permutativo, resultante da transferência de um valor não recebido no prazo estabelecido, dentro do próprio ativo.

VUNESP (2023)

QUESTÃO CERTA: Quando a assembleia de acionistas de uma empresa pública declara o pagamento de dividendos para o ente federativo controlador, os dividendos deverão ser reconhecidos no sistema patrimonial do ente como: Variação Patrimonial Aumentativa.

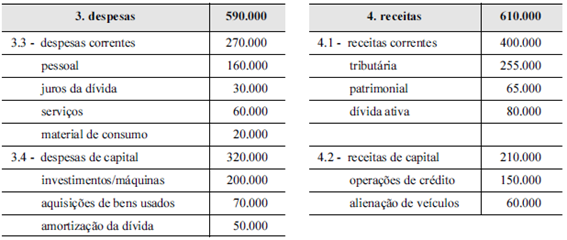

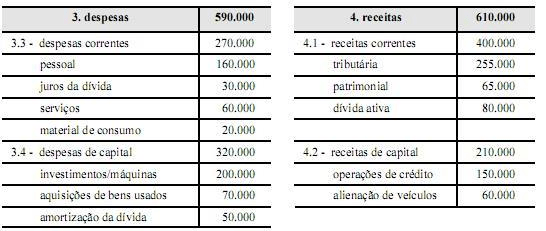

CEBRASPE (2013):

QUESTÃO ERRADA: Os dados das tabelas acima, em que os valores são expressos em reais, foram extraídos do balancete da prefeitura de uma cidade, em 31/12/2010, e representam apenas as receitas e despesas orçamentárias executadas. Com base nos dados apresentados, julgue o próximo item. Na demonstração das variações patrimoniais, o valor das mutações ativas (fatos permutativos da despesa) é igual a R$ 320.000.

1 – O material de estoque só gera uma mutação quantitativa no MOMENTO DO CONSUMO. Se o material de consumo adquirido fica no estoque (mutação), se é consumido (VPD).

2 – Há dois tipos de mutação patrimonial: a quantitativa e a qualitativa

3 – A mutação qualitativa pode ser fruto de receita ou de despesa

3.1 – A mutação qualitativa fruto de receita é uma MUTAÇÃO PASSIVA

3.2 – A mutação qualitativa fruto de despesa é uma MUTAÇÃO ATIVA

Errado… Em geral, […] despesas de capital geram mutações ativas e receitas de capital, mutações passivas. Mas há despesas correntes que geram mutações, por exemplo, aquisição de material de consumo e há despesas de capital que não geram mutações, como as transferências de capital.

Variações Ativas (Fatos Permutativos da Despesa)

Despesas de Capital 320.000

Material de Consumo 20.000

Total Variações Ativas 340.000

Na demonstração das variações patrimoniais, o valor das mutações ativas (fatos permutativos da despesa) é igual a R$ 320.000. (F) Fatos Permutativos = Despesas não efetivas = Despesas que não alteram o PL

São Fatos Permutativos da despesa= 20.000 + 320.000= 340.000

Despesa Corrente Material de consumo 20.000 (Única despesa corrente não efetiva)

Despesas Capital 320.000.

CEBRASPE (2013):

QUESTÃO CERTA: Os dados das tabelas acima, em que os valores são expressos em reais, foram extraídos do balancete da prefeitura de uma cidade, em 31/12/2010, e representam apenas as receitas e despesas orçamentárias executadas. Com base nos dados apresentados, julgue os próximos itens. Se a demonstração das variações patrimoniais evidenciar igualdade entre as variações ativas e passivas, independentemente da execução orçamentária, o resultado patrimonial será um superávit de R$ 70.000.

A questão é de 2013. Atualmente, a Demonstração das Variações Patrimoniais (DVP) evidenciará as alterações verificadas no patrimônio, resultantes ou independentes da execução orçamentária, e indicará o resultado patrimonial do exercício. As alterações qualitativas (mutações) ficam de fora dos cálculos do resultado patrimonial do exercício.

Variações Patrimoniais Ativas: 320 (receita tributária + receita patrimonial)

Variações Patrimoniais Passivas: 250 (despesas com pessoal + despesas com juros + despesas com serviços) – 1a situação – Considerando que o material de consumo adquirido ficou no estoque.

Variações Patrimoniais Passivas: 270 (despesas com pessoal + despesas com juros + despesas com serviços + consumo de material) – 2a situação – Considerando o consumo total do material adquirido.

Resultado Patrimonial = VPA – VPD = 70 (1a situação)

Resultado Patrimonial = VPA – VPD = 50 (2a situação)

Acredito que hoje a questão não teria resposta, pois não foi informado se o material de consumo adquirido ficou no estoque (mutação) ou foi consumido (VPD)