QUESTÃO CERTA: Conforme os dados da tabela 5A1-I, a variação apurada na demonstração dos fluxos do disponível será negativa e igual a: R$ 2.199,00.

DFC

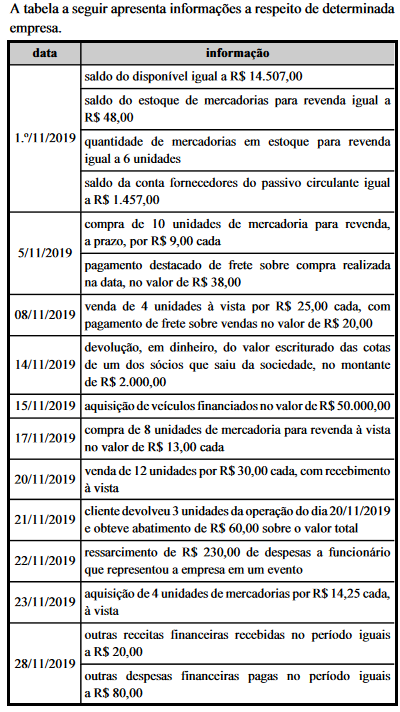

5/11/2019

(-) Pagamento destacado de frete sobre compra realizada na data R$ 38

08/11/2019

(+) Venda à vista (4*R$ 25) R$ 100

(-) Pagamento de frete sobre vendas R$ 20

14/11/2019

(-) devolução, em dinheiro, do valor escriturado das cotas de um dos sócios R$ 2.000

17/11/2019

(-) C ompra de mercadoria (8 un.*R$ 13) R$ 104

20/11/2019

(+) Venda à vista (12 un.*R$ 30) R$ 360

21/11/2019

(-) Devolução de vendas (3 un.*R$ 30) R$ 90

(-) Abatimento de R$ 60

22/11/2019

(-) Ressarcimento de despesas a funcionário R$ 230

23/11/2019

(-) aquisição de mercadorias à vista (4 un.*R$ 14,25) R$ 57

28/11/2019

(+) outras receitas financeiras recebidas R$ 20

(-) outras despesas financeiras pagas R$ 80

(=) Variação de Caixa no Período (R$ 2.199)

QUESTÃO CERTA: Acerca das demonstrações contábeis, julgue o item a seguir. Se determinada sociedade empresária apresentou, no exercício de 2012, saldos de caixa e equivalentes de caixa — inicial e final — no valor de R$ 2.339 mil e de R$ 2.224 mil, respectivamente, e, no mesmo exercício, a aplicação de caixa em investimentos foi de R$ 2.178 mil e o caixa gerado pelas operações foi de R$ 1.584 mil, então, na demonstração do fluxo de caixa deverá ser demonstrada a geração de caixa em financiamentos no valor de R$ 479 mil.

Variação do Disponível = FCO + FCI + FCF

ΔD = ΔD Inicial – ΔD Final = 2.339mil – 2.224mil = (115)mil;

-Houve aplicação de caixa em investimentos foi de R$ 2.178 mil = FCI = (2.178)mil;

-Geração de Caixa do Fluco Operacional = FCO = 1.584mil

ΔD = FCO+FCI+FCF

(115) = 1.584 + (2.178) + FCF

FCF = 479mil