QUESTÃO CERTA: O imposto de importação e os impostos não recuperáveis junto ao fisco, diretamente atribuíveis à aquisição de mercadorias destinadas à revenda, devem compor o custo de aquisição desses estoques.

CPC 16 (R1) – Estoques

11. O custo de aquisição dos estoques compreende o preço de compra, os impostos de importação e outros tributos (exceto os recuperáveis junto ao fisco), bem como os custos de transporte, seguro, manuseio e outros diretamente atribuíveis à aquisição de produtos acabados, materiais e serviços. Descontos comerciais, abatimentos e outros itens semelhantes devem ser deduzidos na determinação do custo de aquisição. (Alterado pela Revisão CPC 01)

Tributos não recuperáveis –> entra no custo do estoque.

Tributos recuperáveis –> NÃO entra no custo do estoque.

QUESTÃO CERTA: Os tributos recuperáveis junto ao fisco não são contabilizados como custo dos estoques. Entretanto, custos de transporte ou de seguro, quando diretamente atribuíveis à aquisição do estoque, integram o valor do custo.

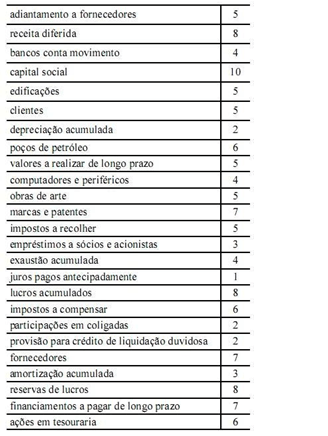

QUESTÃO ERRADA: Determinada empresa S.A. apresentou os saldos de suas contas em 31/12/2011, conforme listagem mostrada na tabela acima, com os valores expressos em R$ mil. Com base nessas informações, assinale a opção correta. De acordo com a análise vertical do balanço patrimonial, os tributos recuperáveis correspondem a aproximadamente 21% do total do ativo da empresa.

ATIVO NÃO CIRCULANTE: 28 MIL

Adiamento a fornecedores 5 (Ativo Circulante – Devedora)

Receita diferida 8 (Passivo Não Circulante – Credora)

Banco conta movimento 4 (Ativo Circulante – Devedora)

Capital social 10 (Patrimônio Líquido – Credora)

Edificações 5 (Ativo Não Circulante – Imobilizado – Devedora) (+)

Clientes 5 (Ativo Circulante – Devedora)

Depreciação acumulada 2 (Ativo Não Circulante – Retificadora – Credora) (-)

Poços de Petróleo 6 (Ativo Não Circulante – Devedora) (+)

Valores a realizar a longo Prazo 5 (Ativo Não Circulante – ARLP – Devedora) (+)

Computadores e periféricos 4 (Ativo Não Circulante – Imobilizado – Devedora) (+)

Obras de Arte 5 (Ativo Não Circulante – Investimentos – Devedora) (+)

Marcas e patentes 7 (Ativo Não Circulante – Intangível – Devedora) (+)

Imposto a recolher 5 (Passivo Circulante – Credora)

Empréstimos a sócios e a acionistas 3 (Ativo Não Circulante – ARLP – Devedora) (+)

Exaustão acumulada 4 (Ativo Não Circulante – Retificadora – Credora) (-)

Juros pagos antecipadamente 1 (Ativo Circulante – Devedora)

Lucros acumulado 8 (Patrimônio Líquido – Credora)

Impostos a compensar 6 (Ativo Circulante – Devedora)

Participação em coligadas 2 (Ativo Não Circulante – Investimentos – Devedora) (+)

Provisão para Crédito de Liquidação Duvidosa 2 (Ativo Circulante – Retificadora – Credora)

Fornecedores 7 (Passivo Circulante – Credora)

Amortização Acumulada 3 (Ativo Não Circulante – Retificadora – Credora) (-)

Reserva de Lucros 8 (Patrimônio Líquido – Credora)

Financiamentos a pagar de longo Prazo 7 (Passivo Não Circulante – Credora)

Ações de tesouraria 6 (Patrimônio Líquido – Retificadora – Devedora)

O total de ativos é 46 e impostos a compensar é 6, então os tributos recuperáveis correspondem a cerca de 13% do ativo.

QUESTÃO ERRADA: Os impostos incidentes sobre a aquisição de mercadorias para revenda que são considerados recuperáveis devem compor o saldo do estoque. Assim, ao efetuar o registro da aquisição das mercadorias com incidência de tributos recuperáveis, o registro correto deve ser a débito de estoque de mercadorias e a crédito de disponível — caso seja à vista — ou fornecedores.

O erro está logo no inicio os tributos recuperáveis não integram o estoque.

Integraram no estoque frete sobre compras + tributos não recuperáveis+ impostos de importação, seguro, manuseio e outros custos atribuíveis.

CPC 16, item 11.

O custo de aquisição dos estoques compreende o preço de compra, os impostos de importação e outros tributos

(Exceto os recuperáveis junto ao fisco)

Portanto, os impostos recuperáveis não estão compreendidos no estoque.