QUESTÃO ERRADA: A possibilidade de perda em ação judicial trabalhista, mesmo que mensurada confiavelmente como remota, deve ser reconhecida, por ser resultado de eventos passados e constituir obrigação presente que demandará sacrifício de recursos que possam trazer benefícios econômicos futuros.

Gabarito: errado, porque para obrigação possível ou presente cuja probabilidade de saída de recursos é remota, não deve ser reconhecida nenhuma provisão.

Provável: a provisão é reconhecida / divulgação exigida para a provisão.

Possível: nenhuma provisão é reconhecida / divulgação exigida para o passivo contingente.

Remota: nenhuma provisão é reconhecida / nenhuma divulgação é exigida.

Fonte: CPC 25, apêndice A; tabelas de provisão e passivo contingente.

Segundo a probabilidade de saída de recursos, as obrigações presentes avaliadas e classificadas como remotas constituem um passivo contingente não divulgado.

-

Provável – registra;

-

Possível – explique;

-

Remota – deixe quieto.

QUESTÃO CERTA: Uma entidade é ré em duas ações judiciais. De acordo com os seus advogados, é possível a condenação da entidade na primeira ação, pois há jurisprudência favorável tanto à tese dos autores quanto à tese de defesa; na segunda ação, a probabilidade de condenação da entidade é remota, pois as decisões judiciais têm sido contrárias à tese da parte autora. Nessa situação hipotética, a entidade deve: confeccionar nota explicativa apenas para a primeira ação, sem providenciar qualquer provisionamento contábil.

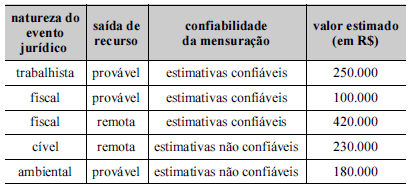

QUESTÃO CERTA: A fim de proceder à correta elaboração de relatórios financeiros, o gestor de uma entidade pública solicitou ao departamento jurídico informações sobre a existência de eventos resultantes de obrigações presentes decorrentes de eventos passados em que as probabilidades de saída de recurso tivessem sido classificadas como prováveis e remotas. Em resposta, o gestor recebeu a seguinte tabela.

Considerando essas informações, o gestor deverá reconhecer e evidenciar na conta de provisões um montante igual a: R$ 350.000.

Trabalhista – provável – estimativas confiáveis: 250.000

+

Fiscal – provável – estimativas confiáveis: 100.000

O gestor deverá reconhecer e evidenciar na conta de provisões de 350.000

QUESTÃO CERTA: Uma sociedade deve registrar uma provisão sempre que, em função de seu compromisso público e de sua reputação, for exigível um sacrifício de bens que possam gerar benefícios econômicos para ela, ainda que não haja legislação ou compromisso contratual que a obrigue a fazê-lo.

Obrigação não formalizada é uma obrigação que decorre das ações da entidade em que: (a) por via de padrão estabelecido de práticas passadas, de políticas publicadas ou de declaração atual suficientemente específica, a entidade tenha indicado a outras partes que aceitará certas responsabilidades;

Exemplo 2B – Terreno contaminado e obrigação não formalizada

Uma entidade do setor de petróleo causa contaminação e opera em um país onde não há legislação ambiental. Entretanto, a entidade possui uma política ambiental amplamente divulgada, na qual ela assume a limpeza de toda a contaminação que causa. A entidade tem um histórico de honrar essa política publicada

Conclusão – Uma provisão é reconhecida pela melhor estimativa dos custos de limpeza (ver itens 10 – a definição de obrigação não formalizada –, 14 e 17).

QUESTÃO CERTA: Em outubro de 2010, uma empresa acionou judicialmente seu principal fornecedor de matérias-primas reivindicando um direito. Até o final de 2014, o desfecho da ação ainda era incerto, embora se considerasse provável uma entrada de benefícios econômicos. No final de 2015, quando o processo tramitava em última instância, foi proferida decisão judicial a favor da empresa, ficando o fornecedor comprometido a honrar o pagamento do direito reivindicado à empresa no ano de 2016. Com base nessa situação hipotética, julgue o próximo item, acerca de provisões, passivos contingentes e ativos contingentes. No final de 2015, a empresa teve de reconhecer, em suas demonstrações contábeis, o ativo e os ganhos decorrentes da decisão judicial proferida a seu favor.

Provável – Contabiliza e Divulga;

Possível – Não Contabiliza e Divulga;

Remota – Não contabiliza e Não Divulga.

Observação extra: Pouco importa que o Fornecedor da Matéria Prima realize o pagamento da condenação em 2016, pois o fato gerador da receita é a decisão judicial proferida em 2015, momento em que a empresa, autora da ação, devera reconhecer essa receita no resultado do exercício (e consequentemente na DRE de 2015). A DRE respeita o princípio da competência, então seria reconhecido o ganho em 2015.