INDICADORES CONTÁBEIS:

Os indicadores contábeis são resultados conseguidos por meio da análise contábil de um negócio. Eles fornecem informações relevantes sobre as operações da empresa, possibilitando a realização de uma avaliação, por intermédio de fórmulas matemáticas usadas para averiguar as demonstrações financeiras.

Com esses resultados é possível compreender a real situação financeira do negócio, tomar decisões mais acertadas, avaliar o desempenho e demais observações a respeito da instituição.

Principais Indicadores Contábeis:

- Liquidez corrente;

- Liquidez Seca;

- Liquidez imediata;

- Liquidez geral;

- Índice de endividamento;

- Índice de rentabilidade;

- Grau de imobilização do patrimônio líquido;

- Grau de imobilização do ativo total;

- Margem bruta;

- Margem líquida;

- Ciclo Operacional;

- Retorno sobre o patrimônio (ROE).

CEBRASPE (2010):

QUESTÃO ERRADA: A principal função dos indicadores contábeis consiste em propiciar a contabilização automática dos fatos contábeis a partir da informação de um código numérico específico.

CEBRASPE (2022):

QUESTÃO ERRADA: A obtenção de recursos por meio de um empréstimo de curto prazo e a concomitante utilização desses recursos para a aquisição de uma máquina industrial voltada ao aumento da produção são eventos que provocam um aumento da participação de capital de terceiros sobre os recursos totais, mas mantêm inalterado o índice de imobilização do patrimônio líquido.

VUNESP (2023):

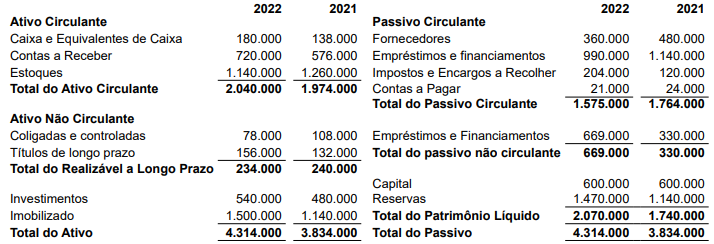

QUESTÃO CERTA: Leia o balanço patrimonial da Empresa Chega Pra Lá Ltda. em 31.12.2022 e 31.12.2021, conforme a seguir, para responder à questão.

Assinale a alternativa com a variação percentual de 2021 para 2022 do índice de rentabilidade do patrimônio líquido final de 2022. Para a resposta, considere o critério de arredondamento do resultado: Aumento de 7%.

Solução:

Margem bruta

Ele mostra de forma simplificada e direta quanto o negócio ganha com a venda de seus produtos ou serviços.

Margem Bruta = (Lucro bruto / Receita total) x 100

Margem líquida

Aqui, o objetivo é avaliar a relação entre o lucro líquido (rendimento real) e as vendas líquidas (ou seja, após a dedução das despesas) dentro de um determinado período.

Margem Líquida = (Lucro Líquido / Receita) x 100

Retorno sobre patrimônio líquido (índice de rentabilidade)

O ROE (Return on Equity) ou índice de rentabilidade, é um dos principais indicadores contábeis, por meio dele é possível observar se uma companhia é rentável ou não. Então, quanto mais alto for o ROE, melhor é a sua rentabilidade.

**ROE = (Lucro Líquido / Patrimônio Líquido) x 100** esse é o calculo que usaremos na questão

Retorno sobre ativos (ROA) ou rentabilidade dos ativos

O ROA (Return on Assets) tem o objetivo de verificar lucro operacional do período sobre o ativo total, que pode ser encontrado no balanço patrimonial da empresa.

ROA = (Lucro operacional / Ativo total) x 100

Agora, podemos calcular o índice de rentabilidade do patrimônio líquido para cada ano:

Índice de Rentabilidade do Patrimônio Líquido em 2021 = Lucro Líquido em 2021 / Patrimônio Líquido em 2021 = R$150.000 / R$1.740.000 = 0,0862 ou 8,62%

Índice de Rentabilidade do Patrimônio Líquido em 2022 = Lucro Líquido em 2022 / Patrimônio Líquido em 2022 = R$330.000 / R$2.070.000 = 0,1594 ou 15,94%

A variação percentual é a diferença entre o índice de rentabilidade do patrimônio líquido em 2022 e em 2021:

15,94% – 8,62%= 7,32%