A contabilidade aplicada ao setor público possui particularidades que a diferenciam da contabilidade empresarial, especialmente no que diz respeito ao reconhecimento das receitas e despesas. Um dos princípios fundamentais que rege essa contabilidade é o regime de competência, que determina que os efeitos das transações e outros eventos devem ser reconhecidos nos períodos a que se referem, independentemente do recebimento ou pagamento.

Essa lógica é fundamental para assegurar que a demonstração contábil reflita a real situação patrimonial e o desempenho econômico da entidade pública. Nesse contexto, o tratamento das chamadas variações patrimoniais, sejam elas aumentativas ou diminutivas, torna-se essencial para compreender como o patrimônio líquido é afetado ao longo do tempo.

Dada a importância do tema, diversos concursos públicos têm cobrado o entendimento preciso sobre o momento do reconhecimento das receitas e despesas, bem como a distinção entre variações patrimoniais quantitativas e qualitativas. Além disso, situações específicas — como a venda de bens ou serviços com obrigações futuras — exigem atenção especial quanto ao correto enquadramento contábil, em conformidade com as normas vigentes e os princípios fundamentais da contabilidade pública.

CEBRASPE (2013):

QUESTÃO CERTA: Variações patrimoniais são todas as alterações ocorridas no patrimônio, sejam quantitativas ou qualitativas.

Fonte: NBC T 16.4

VARIAÇÕES PATRIMONIAIS

4. As variações patrimoniais são transações que promovem alterações nos elementos patrimoniais da entidade do setor público, mesmo em caráter compensatório, afetando, ou não, o seu resultado.

5. As variações patrimoniais que afetem o patrimônio líquido devem manter correlação com as respectivas contas patrimoniais.

6. Entende-se por correlação a vinculação entre as contas de resultado e as patrimoniais, de forma a permitir a identificação dos efeitos nas contas patrimoniais produzidos pela movimentação das contas de resultado.

7. As variações patrimoniais classificam-se em quantitativas e qualitativas.

8. Entende-se como variações quantitativas aquelas decorrentes de transações no setor público que aumentam ou diminuem o patrimônio líquido.

9. Entende-se como variações qualitativas aquelas decorrentes de transações no setor público que alteram a composição dos elementos patrimoniais sem afetar o patrimônio líquido.

FGV (2025):

QUESTÃO CERTA: Uma entidade do setor público vende um produto que inclui um valor identificável para serviços subsequentes. O valor é diferido e reconhecido como variação patrimonial aumentativa no exercício em que o serviço é executado. O reconhecimento está de acordo com: o regime de competência.

- Venda com serviços subsequentes

Quando a entidade vende um produto que inclui serviços que serão prestados no futuro (como manutenção, suporte técnico, garantia estendida etc.), o valor total recebido não pode ser reconhecido integralmente como receita no momento da venda. Isso porque uma parte do valor está vinculada a obrigações futuras.

- Valor identificável

Se é possível separar claramente quanto do valor da venda se refere ao produto e quanto se refere aos serviços futuros, então o valor referente aos serviços ainda não prestados deve ser diferido — ou seja, postergado para ser reconhecido somente quando o serviço for executado.

- Variação patrimonial aumentativa

A receita no setor público é reconhecida como variação patrimonial aumentativa. Assim, o valor dos serviços futuros só aumenta o patrimônio da entidade no momento em que o serviço é efetivamente prestado (fato gerador).

- Regime de competência

Esse procedimento está de acordo com o regime de competência, que determina que as receitas e despesas devem ser reconhecidas no período em que ocorrem os respectivos fatos geradores, independentemente do recebimento ou pagamento.

Resumo final: A receita do serviço é reconhecida no exercício em que o serviço é prestado, e não quando o dinheiro entra no caixa. Isso respeita o regime de competência, pois só se reconhece a receita quando ela é efetivamente “ganha”, ou seja, quando o serviço é executado.

CEBRASPE (2010):

QUESTÃO CERTA: A diferença entre o resultado apurado pelo balanço orçamentário e o resultado apurado pela demonstração das variações patrimoniais é representada pelas contas de mutações ativas e passivas.

A questão ficou incompleta, mas o que ela quis dizer foi que a diferença do resultado orçamentário apurado no BO e o resultado patrimonial decorrente da execução orçamentária, apurado na DVP, são as mutações.

CEBRASPE (2013):

QUESTÃO ERRADA: As variações patrimoniais são transações que alteram a composição dos elementos patrimoniais e modificam o patrimônio líquido do órgão público.

ERRADO, esse conceito de aplica apenas para as quantitativas e não para as qualitativas, daí o erro em generalizar.

CEBRASPE (2016):

QUESTÃO CERTA: As variações patrimoniais qualitativas podem envolver contas do ativo, contas do passivo ou de ambos em uma mesma operação; no entanto, em qualquer dos casos, essas variações não alteram o patrimônio líquido.

Variações patrimoniais qualitativas são transações econômicas que NÃO ALTERAM o PL da entidade pública (não tem VPD e nem VPA)

Variações patrimoniais quantitativas são transações econômicas que ALTERAM o PL da entidade pública (tem VPD ou VPA)

Em resumo as variações quantitativas decorrem de fatos modificativos enquanto que as variações qualitativas e transações que envolvem valores de terceiros decorrem de fatos permutativos.

CEBRASPE (2017):

QUESTÃO CERTA: No setor público, as variações patrimoniais são transações que promovem alterações nos elementos patrimoniais da entidade, mesmo em caráter compensatório, afetando ou não o seu resultado, e distinguem-se, primariamente, entre qualitativas e quantitativas.

CEBRASPE (2016):

QUESTÃO CERTA: A demonstração das variações patrimoniais é a peça contábil indicada para o usuário que deseja conhecer e analisar, se for o caso, o resultado patrimonial do exercício da entidade.

CEBRASPE (2015):

QUESTÃO ERRADA: O resultado patrimonial do exercício é apurado na demonstração das variações patrimoniais pelo confronto entre as variações patrimoniais quantitativas e as variações patrimoniais qualitativas.

O erro da questão está em afirmar que o resultado patrimonial decorre do confronto entre as variações patrimoniais quantitativas e as qualitativas. Esse resultado é apurado pelo confronto, ou em outras palavras, pela diferença entre as Variações Patrimoniais Aumentativas (VPA) e as Variações Patrimoniais Diminutivas (VPD).

Com as recentes alterações promovidas na Demonstração das Variações Patrimoniais (DVP), as variações patrimoniais qualitativas, passaram a compor quadro separado da DVP, que é considerado facultativo para fins de consolidação e sua apresentação PODERÁ ser feita por meio de NOTA EXPLICATIVA quando as alterações foram RELEVANTES.

De acordo com o MCASP, 6ª ed., p. 135, “O resultado patrimonial corresponde à diferença entre o valor total das VPA e o valor total das VPD de um dado período. Caso o total das VPA sejam superiores ao total das VPD, diz-se que o resultado patrimonial foi superavitário ou que houve um superávit patrimonial. Caso contrário, diz-se que o resultado patrimonial foi deficitário ou que houve um déficit patrimonial.

CEBRASPE (2012):

QUESTÃO ERRADA: As variações patrimoniais são, de forma exclusiva, aquelas derivadas de operações qualitativas.

Como sabemos, as variações patrimoniais, podem ser quantitativas ou qualitativas.

CEBRASPE (2014):

QUESTÃO ERRADO: O resultado patrimonial é apurado pela diferença entre o ativo e o passivo, a qual indica o patrimônio líquido.

Nada disso. Como vimos até aqui, o resultado patrimonial é dado pela diferença entre a variação patrimonial aumentativa e a variação patrimonial diminutiva.

CEBRASPE (2017):

QUESTÃO CERTA: Lei orçamentária anual do estado da Bahia para o exercício financeiro de 20X1 previu a arrecadação de imposto sobre a propriedade de veículos automotores (IPVA), com fato gerador no dia 1.º de janeiro de 20X1, para pagamento à vista ou em três parcelas nesse mesmo exercício financeiro. Nessa situação hipotética, o reconhecimento da variação patrimonial aumentativa (VPA) deverá ser feito no dia 1.º de janeiro de 20X1.

A VPA (receita sob o enfoque patrimonial) deve ser reconhecida no momento do FATO GERADOR. Logo, no caso em tela, como o fato gerador do IPVA ocorre no dia 1º de janeiro de 20X1, data do lançamento do imposto, esse é o momento em que a VPA tributária (IPVA) deve ser reconhecida. Isso também vale para a receita. Em contabilidade patrimonial, as receitas são reconhecidas no momento do fato gerador.

Quando se RECONHECE uma despesa sob o enfoque patrimonial (VPD)? Uma das grandes questões da CIÊNCIA CONTÁBIL é o momento da ocorrência dos fatos geradores.

O reconhecimento está atrelado a um momento, ao elemento temporal do fenômeno. A despesa sob o enfoque patrimonial sujeita-se ao regime econômico ou contábil.

O reconhecimento da despesa sob o enfoque patrimonial é no momento do fato gerador que diminui o patrimônio líquido, independente de saída de recurso financeiro.

CEBRASPE (2015):

QUESTÃO CERTA: Uma variação patrimonial aumentativa deve ser reconhecida no momento da ocorrência do fato gerador do imposto, independentemente de sua arrecadação.

CEBRASPE (2013):

QUESTÃO CERTA: Se for registrado o direito ao recebimento do imposto sobre a propriedade predial e territorial urbana (IPTU) no momento da ocorrência do seu fato gerador, a operação corresponderá a uma variação patrimonial quantitativa.

O reconhecimento do imposto pelo fato gerador – e não pela sua arrecadação – gera um registro de um direito (Débito de Ativo) bem como uma receita patrimonial (C – variação patrimonial aumentativa-VPA).

A questão está correta pois a VPA é uma variação aumentativa, ou seja, uma receita sob a ótica patrimonial.

Lembrando que no momento da arrecadação ela será qualitativa, pois irá creditar direitos a receber.

CEBRASPE (2015):

QUESTÃO ERRADA: Os depósitos em caução recebidos em garantia nos contratos firmados pelo setor público representam variações patrimoniais aumentativas.

Nada disso. São variações patrimoniais qualitativas oriundas de fatos administrativos que alteram a composição dos elementos patrimoniais sem afetar o Patrimônio Líquido. A administração provavelmente (caso nada ruim ocorra em prejuízo do dono real) terá que devolver o caução e por isso ele não gera variação patrimonial aumentativa, pois não pertence ao órgão público.

CEBRASPE (2014):

QUESTÃO CERTA: Um bem ativo mantido ou utilizado por entidade do setor público, com potencial de geração de benefício futuro para a sociedade, pode pertencer a terceiros e, mesmo assim, ser registrado e integrar o patrimônio público.

Ativos são recursos controlados pela entidade como resultado de eventos passados e do qual se espera que resultem para a entidade benefícios econômicos futuros ou potencial de serviços. Assim, ainda que não pertença a ela, esse bem poderá ser registrado e integrado ao patrimônio público.

SÃO TRÊS REQUISITOS, SIMULTÂNEOS:

1° recursos controlados pela entidade

2° resultado evento passados

3° resultem benefícios econômicos futuros ou potencial de serviços

Veja que o primeiro requisito vai de encontro a afirmação da questão, ou seja, para ser considerado como ativo não é necessário a propriedade do bem, mas somente o controle.

Veja exemplo: considere que ente público realize financiamento com banco internacional para comprar aviões caças para aeronáutica. Neste caso a propriedade é do banco internacional, mas o controle é do ente, pois ele está usufruindo dos benefícios.

CEBRASPE (2014):

QUESTÃO CERTA: As variações resultantes da conversão dos débitos, créditos e valores em espécie serão levadas à conta patrimonial, e a Demonstração das Variações Patrimoniais (DVP) indicará, necessariamente, o resultado patrimonial do exercício.

Lei 4320/1964: Art. 100. As alterações da situação líquida patrimonial, que abrangem os resultados da execução orçamentária, bem como as variações independentes dessa execução e as superveniências e insubsistências ativas e passivas, constituirão elementos da conta patrimonial.

CEBRASPE (2017):

QUESTÃO CERTA: As variações patrimoniais devem ser reveladas pela contabilidade mesmo quando não resultem de execução orçamentária.

FCC (2018):

QUESTÃO CERTA: As variações patrimoniais, sejam elas independentes ou resultantes da execução orçamentária, devem ser evidenciadas.

Lei 4.320/1964: Art 104. A Demonstração das Variações Patrimoniais evidenciará as alterações verificadas no patrimônio, resultantes ou independentes da execução orçamentária, e indicará o resultado patrimonial do exercício.

CEBRASPE (2013):

QUESTÃO ERRADA: Atualmente, as normas contábeis aplicadas à União não preveem o reconhecimento da variação patrimonial diminutiva antes da ocorrência do empenho e da liquidação da despesa orçamentária.

Exemplo de reconhecimento de variação patrimonial diminutiva antes do empenho e liquidação:

O Provisionamento do 13º salário e das férias deve ocorrer a cada mês trabalhado. Assim, a variação patrimonial diminutiva deve ser reconhecida mensalmente. O empenho, a liquidação e o pagamento da despesa orçamentária só acontecerão (de praxe) no mês do pagamento.

CEBRASPE (2013):

QUESTÃO CERTA: As transações que envolvem valores de terceiros devem ser registradas contabilmente como variações qualitativas decorrentes de transações no setor público, que alteram a composição dos elementos patrimoniais sem afetar direta ou indiretamente seu patrimônio líquido.

CEBRASPE (2013):

QUESTÃO CERTA: As variações cambiais negativas são classificadas, na demonstração das variações patrimoniais, como variação patrimonial quantitativa diminutiva financeira.

CEBRASPE (2018):

QUESTÃO CERTA: Assinale a opção que apresenta um exemplo de evento contábil gerador de uma variação patrimonial quantitativa aumentativa que deve ser evidenciada na demonstração das variações patrimoniais das entidades do setor público: obtenção de desconto em operação de natureza financeira.

CEBRASPE (2012):

QUESTÃO CERTA: A demonstração das variações patrimoniais deve contemplar as alterações verificadas no patrimônio, resultantes ou não da execução orçamentária.

Segundo a Lei 4.320/1964: Art. 104. A Demonstração das Variações Patrimoniais evidenciará as alterações verificadas no patrimônio, resultantes ou independentes da execução orçamentária, e indicará o resultado patrimonial do exercício.

CEBRASPE (2016):

QUESTÃO CERTA: O município W apresentou as informações da tabela precedente a respeito das variações patrimoniais ocorridas no exercício de 2015, em reais. No município W, deduz-se, a partir das informações contidas no texto 3A4BBB, que o resultado patrimonial do exercício de 2015 foi igual a: R$ 80.000.

Solução:

Resultado Patrimonial do Exercício = Variações Patrimoniais Aumentativas – Diminutivas

RPE = VPA – VPD

VPA

Cancelamento de Restos a Pagar ———90.000

Contribuições ————————————-220.000

Multas ———————————————–25.000

Receita de Alugueis —————————160.000

Receita de Serviços —————————–30.000

Tributos ———————————————-570.000

VPD

Baixa de Materiais de Consumo ———–70.000

Doação de Bens Inservíveis —————-55.000

Juros e Encargos da Dívida —————–125.000

Outras desp. correntes ————————- 95.000

Pessoal e Enc. Sociais ————————- 670.000

RPE = VPA – VPD

VPA = 1.095.000

VPD = 1.015.000

RPE = 1.095.000 – 1.015.000 = 80.000

RPE = 80.000

Observação: As Demais (alienação de bens e amortização da dívida, por exemplo) não foram acrescentadas, pois são VARIAÇÕES QUALITATIVAS! Assim, não afetam o Resultado Patrimonial do Exercício.

Veja que multas engordam os cofres públicos, daí compõe a variação patrimonial aumentativa.

Investimentos é uma conta do Ativo Não circulante, ou seja, não é uma variação patrimonial, mas sim um grupo do BP. Ele compreende as participações permanentes em outras sociedades, bem como os bens e direitos não classificáveis no ativo circulante nem no ativo realizável a longo prazo e que não se destinem a manutenção da atividade da entidade.

CEBRASPE (2014):

QUESTÃO ERRADA:

I empenho de computadores para uso nas unidades gestoras do MTE, que será liquidado e pago no ano subsequente;

II pagamento de dívida de longo prazo, com saída imediata do recurso;

III recebimento de máquinas e equipamentos doados para uso em atividades operacionais;

IV devolução de depósitos de terceiros recebidos em garantia de contratos;

V pagamento de restos a pagar inscritos no exercício anterior.

Considerando que os eventos apresentados acima tenham sido registrados contabilmente no âmbito do MTE em determinado exercício, julgue os próximos itens, relativos às variações patrimoniais e às transações do setor público registradas nesse exercício: IV e V não representam variações patrimoniais.

O examinador afirma que não são variações patrimoniais. Variações patrimoniais podem ser qualitativas (casos da questão) ou quantitativas. Logo, ambas são variações patrimoniais. Logo, errado.

CEBRASPE (2016):

QUESTÃO ERRADA: O valor relativo ao recebimento do veículo em doação, sendo apenas uma mutação patrimonial, não deve ser considerado na apuração do resultado patrimonial do exercício.

Uma pequena revisão sobre o assunto. Patrimônio Líquido = Ativo – Passivo. Ativo é o dinheiro disponível ou qualquer coisa conversível em dinheiro – como um direito que o Poder Público tem contra um contribuinte devedor. Passivo são as dívidas e obrigações como, por exemplo, o pagamento de funcionários ou acerto de dívidas que o Poder Público tem que fazer.

Dinheiro que compõe ativo da empresa terá algum destino. Ele poderá estar associado ao pagamento de funcionários, por exemplo – logo esse dinheiro compõe o ativo da empresa sob uma dada perspectiva (disponibilidades), mas compõe o também o passivo sob outra perspectiva.

Uma quantia monetária que compõe o caixa da empresa no ativo pode parecer dinheiro pronto para ser torrado, mas se pensarmos que ele é oriundo de dinheiro de acionistas alocados na empresa, ele é, na perspectiva do passivo, uma “dívida” que a empresa tem com os acionistas.

Perceba que se uma entidade compra um carro fruto de uma dívida que faz no banco, o automóvel comporá o seu ativo, mas em contrapartida, o carro constará no passivo da empresa “sob a forma de dívida bancária”.

Assim, se algo novo é registrado no ativo e no passivo ao mesmo tempo, o patrimônio líquido permanece com o mesmo valor. Pouco importa se um carro financiado irá aumentar o meu ativo, a dívida atrelada a ele estará no passivo, e o PL não sofrerá nenhum efeito aumentativo ou diminutivo. Por isso dizemos que trata de aspecto “permutativo” já que consta de um lado e do outro, sob diferentes enfoques ou perspectivas.

Ativo (aumentou) – Passivo (amentou) = Patrimônio Líquido (ficou estável)

Dito isso, nem todo dinheiro terá essa interpretação da mão dupla ativo e passivo.

A arrecadação de impostos – lembrando que imposto é um elemento que compõe o ativo – engorda o caixa, não tem conexão com o passivo. Assim, a arrecadação de impostos tem o poder de aumentar o Patrimônio Líquido já que nesse caso não ocorre a mão dupla caracterizadora do efeito permutativo.

Ativo (mais ativo) – Passivo = Patrimônio Líquido (aumentou)

Se o Poder Público arrecada mais o ativo ficando mais gordo e consequentemente o patrimônio líquido também.

Contudo, se o Poder Público recebe um carro de doação e com essa doação não veio uma obrigação de pagamento bancário – como no caso da compra com empréstimo, temos outro cenário. Logo, esse caro irá aumentar o ativo (sem amentar o passivo) o que levará ao aumento do patrimônio líquido. Pode existir também o caso de uma dívida que não tem contraprestação com o ativo, como uma condenação na justiça, logo:

Ativo – Passivo (mais passivo) = Patrimônio Líquido (diminuiu)

Sabemos que Resultado Patrimonial = Variação Patrimonial Aumentativa – Variação Patrimonial Passiva.

O carro que o Poder Público recebeu foi como “dinheiro novo no caixa”. Foi doação, então ele se escafedeu de pagar algum empréstimo, inexistindo nesse caso a mão dupla e apenas o aumento do ativo, configurando dessa forma um aumento patrimonial – o patrimônio era x e passou a ser x + carro doado. Assim, ele deverá ser considerado como uma variação patrimonial aumentativa e dessa forma terá efeito no resultado patrimonial, compondo a sua conta.

CEBRASPE (2016):

QUESTÃO CERTA: Independentemente de haver ingresso de recursos, as variações patrimoniais auferidas com a venda de bens que resultem em aumento do patrimônio líquido deverão estar incluídas nas variações patrimoniais aumentativas da demonstração das variações patrimoniais.

Quando penso em venda de bens, logo me vem à mente a ideia de converter um item em dinheiro – como um carro, não proporcionando aumento de patrimônio – seria, dessa forma, um fator modificativo. Contudo, a questão deixou claro que a venda do bem causou um aumento no patrimônio – talvez se lucrou com a operação de venda do bem, isto é, conseguiu-se vendê-lo por um preço acima do comprado à época da aquisição (mesmo que com depreciação).

Lembre-se: Não necessariamente precisa ser Receita Orçamentária para haver variação patrimonial aumentativa. Esta, por sua vez, deve sempre constar na Demonstração das Variações Patrimoniais.

CEBRASPE (2016):

QUESTÃO CERTA: O reconhecimento da variação patrimonial aumentativa será efetivado após a arrecadação orçamentária no caso de recebimento antecipado de valores provenientes da venda a termo de serviços.

FCC (2015):

QUESTÃO CERTA: A redução da dívida consolidada referente à variação cambial é uma variação: ativa independente da execução do orçamento e aumenta a situação líquida patrimonial.

1ª observação: Saiu ou entrou numerário (Dinheiro $) ==> Não!; Então, ela não depende da execução orçamentária; Eliminamos aqui as alternativas A, B e E;

2ª Observação:

As variações ATIVAS decorrem de um AUMENTO no ATIVO PERMANENTE ou UMA DIMINUIÇÃO no PASSIVO PERMANENTE;

As variações PASSIVAS decorrem de uma DIMINUIÇÃO no ATIVO PERMANENTE ou UM AUMENTO no PASSIVO PERMANENTE;

3ª Observação: E o que aconteceu? Ocorreu uma REDUÇÃO da dívida consolidada, ou seja, houve uma DIMINUIÇÃO no PASSIVO PERMANENTE, portanto uma variação ATIVA.

CEBRASPE (2013):

QUESTÃO CERTA: O registro da depreciação no setor público constitui variação patrimonial diminutiva no exercício da sua contabilização, evidenciando redução do ativo em função da depreciação acumulada.

A contabilização da depreciação, amortização e exaustão envolve o reconhecimento de uma VPA em contrapartida de uma conta redutora do ativo, conforme lançamento abaixo:

D – VPD Depreciação (exaustão ou amortização)

C – Depreciação, Exaustão e Amortização Acumuladas

05.04.03.01 VARIAÇÕES QUANTITATIVAS

As variações quantitativas são aquelas decorrentes de transações no setor público que aumentam ou diminuem o patrimônio líquido e são divididas em Variações Patrimoniais Aumentativas e Diminutivas.

As VARIAÇÕES PATRIMONIAIS DIMINUTIVAS compreendem os seguintes grupos de contas:

USO DE BENS, SERVIÇOS E CONSUMO DE CAPITAL FIXO

Representa o somatório das variações patrimoniais diminutivas com manutenção e operação da máquina pública, exceto despesas com pessoal e encargos que serão registradas em grupo específico (Despesas de Pessoal e Encargos). Compreende: diárias, material de consumo, depreciação, amortização etc.

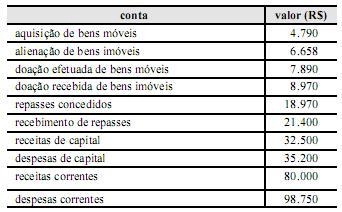

CEBRASPE (2008):

QUESTÃO CERTA: Considere o conjunto de contas apresentado abaixo e julgue os itens que versam acerca da a elaboração e análise da Demonstração das Variações Patrimoniais de um ente público: Houve déficit de R$ 19.808 no período em análise.

Aquisição de bens móveis – VARIAÇÃO ATIVA

Alienação de bens imóveis – Receita de Capital – MUTAÇÃO PASSIVA

Doação efetuada de bens móveis – VARIAÇÃO PASSIVA

Doação recebida de bens imóveis – VARIAÇÃO ATIVA

Repasses concedidos – VARIAÇÃO PASSIVA

Recebimento de repasses – VARIAÇÃO ATIVA

Receitas de capital – VARIAÇÃO ATIVA

Despesas de capital – VARIAÇÃO PASSIVA

Receitas correntes – VARIAÇÃO ATIVA

Despesas correntes – VARIAÇÃO PASSIVA

Total de VARIAÇÕES ATIVAS:

4.790 + 8.970 + 21.400 + 32.500 + 80.000 = R$ 147.660

Total de VARIAÇÕES PASSIVAS:

6.658 + 7.890 + 18.970 + 35.200 + 98.750 = R$ 167.468

VA – VP = 147.600 – 167.468 = – 19.808 —-> logo, houve um déficit de R$ 19.808.

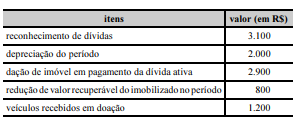

CEBRASPE (2019):

QUESTÃO CERTA: O quadro a seguir mostra ingressos e dispêndios de recursos de determinado ente público, referentes a eventos ocorridos no exercício de 20X9.

Além de não ter havido inscrição de restos a pagar no exercício nem outras despesas empenhadas, ocorreram ainda os seguintes eventos.

Considerando essa situação hipotética, julgue o item a seguir, acerca de aspectos contábeis a ela relacionados. O valor das variações patrimoniais aumentativas foi inferior a R$ 7.000.

Solução:

Acredito que temos os seguintes valores de VPA:

(+) alugueis – 2.100,00

(+) Impostos e taxas – 2.600,00

(+) Concessões públicas – 800,00

(+) Veículos recebidos em doação – 1.200,00

Total – 6.700,00, sendo, portanto, inferior a 7.000,00