De modo geral, dizemos que o patrimônio líquido de uma empresa é composto por:

- capital social;

- reservas de capital;

- reservas de lucro;

- ajustes de avaliação patrimonial;

- ações em tesouraria e

- prejuízo acumulado.

As reservas de capital são receitas que não transitam pelo resultado (DRE) e são registradas no PL da entidade. Compõem as reservas de capital: ágio na emissão de ações, produto da alienação de partes beneficiárias e produto da alienação de bônus de subscrição.

Se determinado acionista paga um valor maior de dada ação da companhia (soma de valor nominal da ação + gordura), o valor excedente (a gordura) vai para as reservas de capital – enquanto que o valor correspondente ao preço nominal da ação vai para o capital social.

Partes beneficiárias representam o direito de alguém participar no lucro da entidade (não é um sócio, pois só absorve o lucro). A participação é de no máximo 10 anos e limitada a 10% do lucro apurado. A ideia é angariar dinheiro unto a terceiros, sem propriamente vender a empresa (ainda que parcialmente).

Os bônus de subscrição dão aos titulares deles a preferência na subscrição de ações da empresa.

Lei 6404 de 1976:

Art. 182:

§ 1º Serão classificadas como reservas de capital as contas que registrarem:

a) a contribuição do subscritor de ações que ultrapassar o valor nominal e a parte do preço de emissão das ações sem valor nominal que ultrapassar a importância destinada à formação do capital social, inclusive nos casos de conversão em ações de debêntures ou partes beneficiárias;

b) o produto da alienação de partes beneficiárias e bônus de subscrição;

c) (revogada);

d) (revogada)

§ 2° Será ainda registrado como reserva de capital o resultado da correção monetária do capital realizado, enquanto não-capitalizado.

FGV (2024):

QUESTÃO CERTA: A reserva de capital é uma conta contábil que representa valores recebidos pela empresa que não transitam pelo resultado operacional, pois não estão relacionados à entrega de bens ou serviços. Esses valores são geralmente contribuições dos acionistas destinadas ao incremento do capital social da empresa. Exemplos incluem o ágio na emissão de ações e doações recebidas para investimentos. Essas reservas são utilizadas para finalidades específicas, como absorver prejuízos, pagar dividendos preferenciais ou financiar projetos de longo prazo.

CEBRASPE (2014):

QUESTÃO CERTA: Se uma companhia alienar partes beneficiárias ou bônus de subscrição, o produto da alienação deverá ser registrado como reserva de capital.

CEBRASPE (2015):

QUESTÃO ERRADA: O ágio recebido em decorrência de emissão de ações aumenta as reservas de lucros e, consequentemente, o patrimônio líquido da companhia.

Ágio faz parte da Reserva de Capital e não Reserva de Lucro.

Ágio recebido em decorrência de emissão de ações aumentará reserva de capital e não de lucros e, consequentemente, o patrimônio líquido da companhia.

CEBRASPE (2019):

QUESTÃO ERRADA: Ágio na emissão de ações, alienação de partes beneficiárias e obtenção de incentivos fiscais são eventos que exigem a constituição das respectivas reservas de capital.

As reservas de capital previstas na legislação e nas normas são:

• ágio na emissão de ações;

• produto da venda de partes beneficiárias;

• produto da venda de bônus de subscrição;

• reserva especial de ágio na incorporação reversa;

• reserva de correção monetária.

Quadrix (2018):

QUESTÃO CERTA: As reservas de capital caracterizam‐se como valores recebidos por uma entidade, não classificados como receita na apuração do resultado, e não exigem contrapartida, isto é, entrega de bens ou prestação de serviços por parte do beneficiário do recebimento.

Reserva de capital são contribuições dos proprietários, sócios, acionistas ou de terceiros que investem no patrimônio da empresa por meio da compra de títulos. Os valores apresentados como reserva de capital não representam receitas, mas sim uma origem de capital que não exige uma contrapartida de entrega de bens ou prestação de serviços; é por isso que não devem transitar por contas de resultado e nem serão tributadas. As reservas de capital não são receitas, são ganhos de capital que não transitam pelo resultado do exercício – DRE. As reservas de capital são constituídas com valores recebidos pela empresa e que não transitam pelo resultado, por não se referirem à entrega de bens ou serviços pela empresa. Respectivas reservas devem refletir, essencialmente, as contribuições feitas pelos acionistas que estejam diretamente relacionadas à formação ou ao incremento do capital social. As reservas de capital constituem-se grupo de contas integrantes do Patrimônio Líquido.

CEBRASPE (2018):

QUESTÃO ERRADA: A inclusão da conta de reserva de capital para prêmio na emissão de debêntures no patrimônio líquido foi feita para adaptar a legislação nacional às normas internacionais.

“No Patrimônio Líquido foram extintas as reservas de Capital pelo prêmio na emissão de debêntures, doação e subvenção para investimentos que passam a ser contabilizadas inicialmente como Passivo para apropriação pro rata temporis, por competência no Resultado. Os valores dessas contas, depois de apropriados ao Resultado, que não foram distribuídos aos sócios, podem ser transferidos para o PL como reserva de lucros.”

RESERVA DE CAPITAL

– Ágio na emissão de ações;

– Produto da Alienação de Partes Beneficiárias;

– Produto da alienação de bônus de subscrição;

NÃO SÃO MAIS RESERVA DE CAPITAL

– Doações e subvenções para investimento;

– Prêmios na emissão de debêntures;

UTILIZAÇÃO DA RESERVA DE CAPITAL

-Absorção de prejuízos (não suportados por reservas de lucros e lucros acumulados);

– Resgate, reembolso, compra de ações;

– Resgate de partes beneficiárias;

– Incorporação ao capital social;

– Pagamento de dividendos de ações preferenciais, se for assegurado.

Vê-se, assim, que as reservas de capital somente podem ser utilizadas para pagamento de dividendos de ações preferenciais. Não podem ser utilizadas para pagamento de dividendos de ações ordinárias.

CUIDADO: as ações ordinárias são aquelas que dão direito a voto. As preferenciais são aquelas que não dão, em regra, direito a voto, mas possuem outras vantagens, geralmente relacionadas ao pagamento de maiores dividendos.

CEBRASPE (2015):

QUESTÃO CERTA: As reservas de capital podem ser utilizadas para resgate, reembolso ou compra de ações, bem como para incorporação ao capital social.

Lei 6404

Art. 200. As reservas de capital somente poderão ser utilizadas para:

I – Absorção de prejuízos que ultrapassarem os lucros acumulados e as reservas de lucros (artigo 189, parágrafo único);

II – Resgate, reembolso ou compra de ações;

III – resgate de partes beneficiárias;

IV – Incorporação ao capital social;

V – Pagamento de dividendo a ações preferenciais, quando essa vantagem lhes for assegurada (artigo 17, § 5º).

Parágrafo único. A reserva constituída com o produto da venda de partes beneficiárias poderá ser destinada ao resgate desses títulos.

CEBRASPE (2013):

QUESTÃO ERRADA: Dividendos podem ser pagos à conta de reservas de lucros, mas não à conta de reservas de capital.

As reservas de capital podem ter a seguinte destinação:

* absorver prejuízos

* resgate de ações

* resgate de partes beneficiárias

* incorporação ao capital social

* PAGAMENTO DE DIVIDENDOS A AÇÕES PREFERENCIAIS

Acrescento às respostas já dadas a “origem dos dividendos”, conforme dispositivo da Lei 6.404/1976:

“Art. 201. A companhia somente pode pagar dividendos à conta de lucro líquido do exercício, de lucros acumulados e de reserva de lucros; e à conta de reserva de capital, no caso das ações preferenciais de que trata o § 5º do artigo 17.”

“Art. 17. As preferências ou vantagens das ações preferenciais podem consistir: (Redação dada pela Lei nº 10.303, de 2001) (…)

§ 5o Salvo no caso de ações com dividendo fixo, o estatuto não pode excluir ou restringir o direito das ações preferenciais de participar dos aumentos de capital decorrentes da capitalização de reservas ou lucros (art. 169).

CEBRASPE (2017):

QUESTÃO CERTA: A diferença positiva entre o valor nominal de uma ação negociada em bolsa e o valor pago pelo comprador configura a contabilização de uma reserva de capital.

CERTO: Essa é a reserva de capital por ágio na emissões de ações, vejamos na lei 6404:

Art. 182 § 1º Serão classificadas como reservas de capital as contas que registrarem:

a) a contribuição do subscritor de ações que ultrapassar o valor nominal e a parte do preço de emissão das ações sem valor nominal que ultrapassar a importância destinada à formação do capital social, inclusive nos casos de conversão em ações de debêntures ou partes beneficiárias

Ágio na emissão de ações ocorre quando uma ação emitida é vendida por preço superior ao valor nominal, consequentemente resultando em uma diferença positiva. Desta forma, o ágio fará parte da reserva de capital.

Não é possível vender ação no mercado com deságio. Não se pode emitir ou negociar ações em bolsa por valor inferior ao nominal! Ou você paga o valor nominal, ou nominal + ágio. Trata-se de uma operação específica, diferente da negociação direta de compra de participação em coligadas ou controladas. Sendo assim, a diferença positiva só poderá ser o ágio, nunca deságio, contabilizado na reserva de capital.

CEBRASPE (2015):

QUESTÃO CERTA: As reservas de capital podem ser destinadas ao pagamento de dividendos a acionistas preferenciais, caso tal vantagem lhes tenha sido assegurada.

UTILIZAÇÃO DAS RESERVAS DE CAPITAL

I – Absorção de prejuízos que ultrapassarem os lucros acumulados e as reservas de lucros;

II – Resgate, reembolso ou compra de ações;

III – Resgate de partes beneficiárias;

IV – Incorporação ao capital social;

V – Pagamento de dividendo a ações preferenciais, quando essa vantagem lhes for assegurada.

CEBRASPE (2020):

QUESTÃO ERRADA: O produto obtido por uma sociedade anônima com a venda de partes beneficiárias e bônus de subscrição será apresentado como receita operacional na demonstração do resultado do exercício.

Para o art. 182, § 1º, da Lei n° 6.404/76, serão classificadas como reservas de capital as contas que registrarem:

a) a contribuição do subscritor de ações que ultrapassar o valor nominal e a parte do preço de emissão das ações sem valor nominal que ultrapassar a importância destinada à formação do capital social, inclusive nos casos de conversão em ações de debêntures ou partes beneficiárias;

[…]

b) o produto da alienação de partes beneficiárias e bônus de subscrição.

CEBRASPE (2020):

QUESTÃO ERRADA: O produto obtido por uma sociedade anônima com a venda de partes beneficiárias e bônus de subscrição será apresentado como receita operacional na demonstração do resultado do exercício.

O produto obtido por uma sociedade anônima com a venda de partes beneficiárias e bônus de subscrição será apresentado como Reserva de Capital no Patrimônio Líquido (PL)

Lei 6.404

Art. 182. A conta do capital social discriminará o montante subscrito e, por dedução, a parcela ainda não realizada.

§ 1º Serão classificadas como reservas de capital as contas que registrarem:

a) a contribuição do subscritor de ações que ultrapassar o valor nominal e a parte do preço de emissão das ações sem valor nominal que ultrapassar a importância destinada à formação do capital social, inclusive nos casos de conversão em ações de debêntures ou partes beneficiárias;

b) o produto da alienação de partes beneficiárias e bônus de subscrição;

PL—–> Reservas de Capital —-> Ágio na emissão de ações, Alienação das Partes Beneficiárias e de Bônus de Subscrição

Receita —-> Doações e Subvenções para investimento, Prêmio na emissão de Debêntures

Patrimônio Líquido:

Reservas de Capital

–> Ágio na emissão de ações;

–>Alienação das Partes Beneficiárias;

–>> e de Bônus de Subscrição

#Serão classificadas como reserva de capital: não transita pelo resultado do exercício.

CEBRASPE (2015):

QUESTÃO ERRADA: As reservas de capital podem ser utilizadas para a compra de ações de empresas coligadas e controladas.

De acordo com a Lei 6.404/76, em seu art. 200, as reservas de capital somente serão usadas para:

I – absorção de prejuízos que ultrapassarem os lucros acumulados e as reservas de lucros (artigo 189, parágrafo único);

II – resgate, reembolso ou compra de ações;

III – resgate de partes beneficiárias;

IV – incorporação ao capital social;

V – pagamento de dividendo a ações preferenciais, quando essa vantagem lhes for assegurada (artigo 17, § 5º).

Contudo, em seu art. 244 é afirmado o seguinte.

Art. 244. É vedada a participação recíproca entre a companhia e suas coligadas ou controladas.

Ou seja, de acordo com a referida lei, embora as reservas de capital possam ser utilizadas para o resgate, reembolso ou compra de ações (conforme o inciso II do art. 200), isso não pode ser realizado com relação às ações das coligadas ou controladas.

CEBRASPE (2000):

QUESTÃO CERTA: Uma empresa que apresentar uma reserva de capital no valor de R$ 8.000,00 e um saldo de prejuízo de R$ 2.000,00, após consumir os lucros acumulados e todas as reservas de lucros acumulados e todas as reservas de lucros, poderá compensá-lo com parte da reserva de capital que ela possui.

Lei 6.404, Art. 200. As reservas de capital somente poderão ser utilizadas para:

I – Absorção de prejuízos que ultrapassarem os lucros acumulados e as reservas de lucros (artigo 189, parágrafo único);

II – Resgate, reembolso ou compra de ações;

III – Resgate de partes beneficiárias;

IV – Incorporação ao capital social;

V – Pagamento de dividendo a ações preferenciais, quando essa vantagem lhes for assegurada (artigo 17, § 5º).

Ordem de absorção dos prejuízos

MACETE: a lua reluz ao relento na capital

1.Lucros Acumulados

2.Reservas de Lucros

3.Reservas Legais

4.Reservas de capital

Art. 189, nessa ordem que se canta.

CEBRASPE (2000):

QIESTÃO CERTA: O produto da alienação de partes beneficiárias pode ser registrado no patrimônio líquido.

Lei 6404

Patrimônio Líquido

Art. 182. A conta do capital social discriminará o montante subscrito e, por dedução, a parcela ainda não realizada.

§ 1º Serão classificadas como reservas de capital as contas que registrarem:

a) a contribuição do subscritor de ações que ultrapassar o valor nominal e a parte do preço de emissão das ações sem valor nominal que ultrapassar a importância destinada à formação do capital social, inclusive nos casos de conversão em ações de debêntures ou partes beneficiárias;

b) o produto da alienação de partes beneficiárias e bônus de subscrição;

RESEVA DE CAPITAL

1.Reserva de correção monetária

2.Reserva de ágio na emissão de debentures

3.Reserva de alienação de partes beneficiárias

4.Reserva de bônus de subscrição

CEBRASPE (2013):

QUESTÃO ERRADA: A reserva destinada ao registro do resultado da correção monetária do capital realizado, mas não capitalizado, e as reservas para contingência são exemplos de reservas de capital.

“As reservas de capital são recursos recebidos pela empresa que não afetaram, ou não passaram por seu resultado como receita, ou seja, sem a venda de bens ou prestação de serviços. Assim, estes recursos, geralmente, são oriundos dos sócios da empresa. Já as reversas de lucro são recursos originados da geração de lucro do resultado do exercício. Esse lucro retido na empresa pode ser utilizado tanto para futuras distribuições de dividendos ou até mesmo para compensar possíveis prejuízos.”

De acordo com o parágrafo 1º do artigo 182 da Lei nº 6.404/76, serão classificadas como reservas de capital as contas que registrarem:

a) Reserva de Correção Monetária do Capital Realizado;

b) Reserva de Ágio na Emissão de Ações;

c) Reserva de Alienação de Partes Beneficiárias;

d) Reserva de Alienação de Bônus de Subscrição;

e) Reserva de Prêmio na Emissão de Debêntures; (excluída desde 01.01.2008, por força da Lei 11.638/2007)

f) Reserva de Doações e Subvenções para Investimento; (excluída desde 01.01.2008, por força da Lei 11.638/2007)

g) Reserva de Incentivo Fiscal.

Pela Lei das S/A, classificam-se como reservas de lucros:

a) Reserva Legal;

b) Reserva Estatutária;

c) Reserva para Contingências;

d) Reserva de Lucros a Realizar;

e) Reserva de Lucros para Expansão;

f) Reserva de Incentivos Fiscais.

CEBRASPE (2014):

QUESTÃO ERRADA: A contabilização da alienação de partes beneficiárias é a crédito em conta específica no grupo de reservas de lucros no patrimônio líquido, pois cabem ao detentor do título os direitos privativos de acionista.

ERRADO.

2 erros:

1. A alienação de partes beneficiárias é conta de reservas de capital, e não reservas de lucros. (Vide Art. 182, § 1º, “b” da lei 6404/76)

2. É vedado conferir às partes beneficiárias qualquer direito privativo de acionista, salvo o de fiscalizar, nos termos desta Lei, os atos dos administradores. (art. 46, § 3º, L. 6404)

Art. 182, §1º da lei 6404:

Art. 182. §1º – Serão classificadas como reservas de capital as contas que registrarem:

a) a contribuição do subscritor de ações que ultrapassar o valor nominal e a parte do preço de emissão das ações sem valor nominal que ultrapassar a importância destinada à formação do capital social, inclusive nos casos de conversão em ações de debêntures ou partes beneficiárias;

b) o produto da alienação de partes beneficiárias e bônus de subscrição;

CEBRASPE (2014):

QUESTÃO ERRADA: No patrimônio líquido, as reservas de capital incorporam o saldo dos ajustes de avaliação patrimonial decorrentes da valorização de investimentos da companhia.

Uma não tem nada a ver com a outra, ambas são contas do PL.

Patrimônio Líquido:

Capital Social, Reservas de Capital, Ajustes de avaliação Patrimonial, Reservas de Lucros, Ações em Tesouraria, Prejuízos Acumulados.

Lei 6.404/76

Art. 182:

§ 1º Serão classificadas como reservas de capital as contas que registrarem:

a) a contribuição do subscritor de ações que ultrapassar o valor nominal e a parte do preço de emissão das ações sem valor nominal que ultrapassar a importância destinada à formação do capital social, inclusive nos casos de conversão em ações de debêntures ou partes beneficiárias;

b) o produto da alienação de partes beneficiárias e bônus de subscrição;

§ 2° Será ainda registrado como reserva de capital o resultado da correção monetária do capital realizado, enquanto não-capitalizado.

CEBRASPE (2011):

QUESTÃO ERRADA: A parte do lucro que uma sociedade anônima não destinar ao pagamento de dividendos deverá ser contabilizada como reservas de capital.

Além da distribuição de dividendos, os lucros podem ser destinados à absorção de prejuízos, à Reserva de Lucros ou para o aumento de capital.

A parte do lucro que uma sociedade anônima não destinar ao pagamento de dividendos deverá ser contabilizada como reservas de LUCRO.

Classificados na Reserva de Capital (resumidamente)

- Ágio na emissão de ações;

- Produto da Alienação de Partes Beneficiárias;

- Produto da Alienação de Bônus de Subscrição;

- Reserva Especial de Ágio na Incorporação.

Reserva de Lucros: são contas constituídas pela apropriação de lucros da companhia que não foram distribuídos como dividendos aos acionistas nem incorporados ao capital social. Representam lucros reservados, guardados para finalidade específica e constituídas com intuito de preservar o Patrimônio Líquido.

Juntamente com as demonstrações financeiras do exercício, os órgãos da administração da companhia apresentarão à assembleia-geral ordinária proposta sobre a destinação a ser dada ao lucro líquido do exercício.

CEBRASPE (2013):

QUESTÃO ERRADA: Constituem as reservas de capital os valores que são recebidos pela companhia, transitam pelo resultado como receita e promovem impactos no lucro da entidade.

Reserva de Capital => SÃO VALORES QUE NÃO TRANSITAM PELO RESULTADO DO EXERCÍCIO.

QUESTÃO ERRADA:

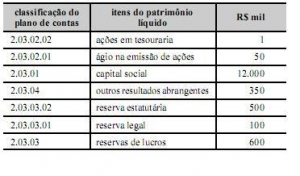

A tabela acima mostra os dados levantados pelo contador após a apuração do resultado anual de determinada empresa. Ele notou que apenas uma conta era redutora. Com base nesses dados, na natureza dessas contas e na codificação extraída do plano de contas, julgue os itens a seguir. As reservas de capital superaram o valor de R$ 390 mil.

As contas de RESERVAS DE CAPITAL são:

1) Ágio na emissão de ações

2) Bônus de subscrição

3) Partes beneficiárias

Com isso, a única conta que se enquadre como RESERVAS DE CAPITAL é a Ágio na emissão de ações – R$50.000,00.

QUESTÃO CERTA: As reservas de capital são constituídas de valores recebidos por uma companhia e que não transitam pelo resultado como receitas. As reservas de capital podem ter as utilizações a seguir, à exceção de uma. Assinale- a.

A) Incorporação ao capital.

B) Resgate de partes beneficiárias.

C) Resgate, reembolso ou compra de ações.

D) Absorção de prejuízo, quando esses forem inferiores a reservas de lucros.

E) Pagamento de dividendo cumulativo a ações preferenciais, com prioridade no seu recebimento, quando a vantagem for assegurada no estatuto social.

Lei 6404:

Art 200. As reservas de capital somente poderão ser utilizadas para:

I – absorção de prejuízos que ultrapassarem os lucros acumulados e as reservas de lucros;

II – resgate, reembolso ou compra de ações;

III – resgate de partes beneficiárias;

IV – incorporação ao capital social;

V – pagamento de dividendo a ações preferenciais, quando essa vantagem lhes for assegurada.

Parágrafo único. A reserva constituída com o produto da venda de partes beneficiárias poderá ser destinada ao resgate desses títulos.

FGV (2021):

QUESTÃO CERTA: No Patrimônio Líquido, os valores recebidos por uma entidade para reforço de capital e que não transitam pelo Resultado como receitas, são contabilizados como: Reservas de Capital.

RESERVAS DE CAPITAL – Representam valores recebidos que não transitaram e não transitarão pelo resultado como receitas, pois derivam de transações de capital com sócios.

FGV (2023):

QUESTÃO CERTA: As reservas de capital, contabilizadas no patrimônio líquido, representam valores recebidos que não transitaram e não irão transitar pelo resultado como receita. Assinale a opção que indica quando as reservas de capital podem ser utilizadas: As reservas de capital, contabilizadas no patrimônio líquido, representam valores recebidos que não transitaram e não irão transitar pelo resultado como receita. Assinale a opção que indica quando as reservas de capital podem ser utilizadas.

RESERVAS DE CAPITAL

- Reservade correção monetária.

- Reservade ágio na emissão de debentures. (Ações em tesouraria)

- Reservade ALIENAÇÃO de partes beneficiárias.

- Reservade bônus de subscrição.

Serão utilizadas: (PA R A R I)

PAgamento de dividendos a ações preferenciais

Resgate, reembolso ou compra de ações

Absorção de prejuízos que ultrapassem os lucros acumulados e as reservas de lucros

Resgate de partes beneficiárias

Incorporação ao capital social