QUESTÃO ERRADA: A seguinte tabela representa um demonstrativo financeiro hipotético

Receita patrimonial R$ 1.000

Receita de serviços R$ 1.500

Receita industrial R$ 1.500

Operação de crédito R$ 3.000

Impostos R$ 500

Taxas R$ 500

Contribuições previdenciárias R$ 100

Alienação de bens R$ 2.000

Amortização R$ 4.000

Considerando esse demonstrativo financeiro, julgue os itens a seguir: o valor correto do total das receitas correntes é R$ 5.100,00.

GABARITO: ERRADO

RECEITAS CORRENTES – mnemônico: TRICOPAISTRANSOU

Tributárias = impostos R$ 500, taxas R$ 500 e contribuições de melhoria R$ 0= R$ 1.000

Patrimonial = R$ 1.000

Agropecuárias

Industriais= R$ 1.500

Serviços= R$ 1.500

Transferências Correntes

Outras Receitas Correntes

TOTAL R$ 5.000

Receitas de contribuições previdenciárias= reúnem-se nessa origem as contribuições sociais, de intervenção no domínio econômico e de interesse das categorias profissionais ou econômicas, conforme preceitua o art. 149 da CF.

Não são contribuições previdenciárias conforme a questão, justamente para induzir o candidato ao erro.

QUESTÃO CERTA: As receitas provenientes da exploração do patrimônio público, do poder de tributar emanado do Estado e das atividades de prestação de serviços constituem receitas correntes.

QUESTÃO CERTA: Considere que uma universidade pública seja proprietária de uma fazenda de criação de gado e realize a venda de animais para abate, auferindo, na operação, receita tipicamente classificada como de atividade agropecuária. Nessa situação, tal receita, do ponto de vista orçamentário, deverá ser classificada como receita corrente.

Receitas de Capital:

OPERA ALI AMOR

1. OPERAções de crédito

2. ALIenações

3. AMORtizações

4. Transferências de capital

5. Outras receitas de capital

Receitas Correntes:

TRIBUTA CON PAIS

1. Receita tributária

2. Receita de contribuições

3. Receita Patrimonial

4. Receita Agropecuária

5. Receita Industrial

6. Receita de Serviços

7. Outras transferências correntes

8. outras receitas correntes

QUESTÃO CERTA: As receitas industriais e de serviços estão englobadas na soma das receitas correntes.

Art. 11, lei 4.320/64:

§ 4º – A classificação da receita obedecerá ao seguinte esquema:

RECEITAS CORRENTES

RECEITA TRIBUTÁRIA

Impostos

Taxas

Contribuições de Melhoria

RECEITA DE CONTRIBUIÇOES

RECEITA PATRIMONIAL

RECEITA AGROPECUÁRIA

RECEITA INDUSTRIAL

RECEITA DE SERVIÇOS

TRANSFERÊNCIAS CORRENTES

OUTRAS RECEITAS CORRENTES

Receita de royalties é outras receitas correntes

Receita de aluguel é receita patrimonial (receita corrente)

Receita de extração mineral é receita industrial (receita corrente)

Receita de venda de uma fazenda da UFMG é receita agropecuária (receita corrente).

QUESTÃO CERTA: São receitas exclusivamente correntes pertencentes à lei orçamentária anual (LOA): a tributária, a patrimonial, a de serviços e a industrial.

QUESTÃO CERTA: Em relação à origem e às fontes da receita orçamentária, assinale a opção correta: Receitas derivadas da extração mineral são classificadas como receitas industriais.

Sim, são receitas industriais (correntes).

QUESTÃO CERTA: Desde que destinadas a atender despesas correntes, classificam-se como receitas correntes os recursos financeiros recebidos de outras pessoas de direito público.

QUESTÃO CERTA: Considere que o governo isente equipamentos de informática do imposto sobre produtos industrializados (IPI). Nessa situação, haverá perda de receitas correntes no orçamento público.

Sim, pois IPI é receita tributária (que é receita corrente).

QUESTÃO CERTA: As receitas dos tribunais decorrentes da prestação de serviços deverão ser classificadas pelo gestor como receita corrente de serviços.

Receita de serviços: é o ingresso proveniente da prestação de serviços de transporte, saúde, comunicação, portuário, armazenagem, de inspeção e fiscalização, processamento de dados, vendas de mercadorias e produtos inerentes à atividade da entidade e outros serviços. São também receitas de serviços o recebimento de juros associados aos empréstimos concedidos, pois tais juros são a remuneração do capital.

Origem /Receitas Correntes

– Impostos, Taxas e Contribuições de Melhoria

-Contribuições

-Receita Patrimonial

– Receita Agropecuária

– Receita Industrial

– Receita de Serviços

-Transferências Correntes

– Outras Receitas Correntes

QUESTÃO ERRADA: A diferença entre receita corrente e receitas de capital consiste no fato de a primeira advir da atividade típica do Estado e a segunda, da aquisição de bens.

RECEITA não pode se associar a aquisição de bens. RECEITA DE CAPITAL é alienação de bens, aquisição de bens é caso de DESPESA DE CAPITAL.

QUESTÃO ERRADA:

Considere que a tabela apresentada acima constitui versão resumida do demonstrativo de receitas previdenciárias do RPPS, julgue o item: Dessas receitas previdenciárias, as receitas correntes totalizam valor superior a R$ 8.300.000,00.

De todas essas têm duas que tenho certeza absoluta que são receitas de capital: alienação de bens e amortização de empréstimos. Somando seus valores da 600.000 (A). E o total de todas essas receitas, de acordo com a última linha é 8.810.000 (B).

A – B = 8.210.000 (portanto, menos que os 8.300.000 propostos pela assertiva)

Receita de compensação previdenciária. Valores devidos pelo INSS ao RPPS a título de compensação previdenciária.

Esse dinheiro (compensação previdenciária do RGPS para o RPPS) é tido como “outras receitas correntes”.

QUESTÃO CERTA: Receita tributária municipal é classificada como receita corrente, consoante estabelecido na Lei n.º 4.320/1964.

QUESTÃO CERTA: Os ingressos provenientes de rendimentos sobre o ativo permanente são classificados na categoria econômica de receitas correntes.

Exemplos são os imóveis que, quando alugados, geram receitas classificadas como receitas correntes.

§ 2º O Ativo Permanente compreenderá os bens, créditos e valores, cuja mobilização ou alienação dependa de autorização legislativa.

QUESTÃO CERTA: As receitas provenientes de contribuições sociais e de intervenção no domínio econômico são classificadas como receitas correntes.

Sim. Receitas de contribuições são receitas correntes.

QUESTÃO ERRADA: Taxa instituída pela União pelo exercício do poder de polícia, por ser receita tributária, classifica-se legalmente como receita de capital.

Errada – classifica-se como receita corrente.

Lei. 4.320/64

Art. 11 – A receita classificar-se-á nas seguintes categorias econômicas: Receitas Correntes e Receitas de Capital.

§1º – São Receitas Correntes as receitas tributária, de contribuições, patrimonial, agropecuária, industrial, de serviços e outras e, ainda, as provenientes de recursos financeiros recebidos de outras pessoas de direito público ou privado, quando destinadas a atender despesas classificáveis em Despesas Correntes.

RECEITAS CORRENTES

Receita Tributária

Impostos.

Taxas.

Contribuições de Melhoria.

QUESTÃO CERTA:

Com base neste quadro, o valor do resultado corrente realizado no ano é de: superavit de 680 milhões de reais.

Art. 35. Pertencem ao exercício financeiro:

I – as receitas nêle arrecadadas;

II – as despesas nêle legalmente empenhadas.

Logo, no cálculo do resultado corrente, tomam-se a receita e a despesa corrente, só que: a receita arrecadada (realizada) e a despesa empenhada.

No resultado orçamentário fazemos receita arrecadada – despesa empenhada.

Como o orçamento possui a parte corrente e a parte de capital, vem que:

Resultado corrente = receita corrente arrecadada – despesa corrente empenhada.

Resultado de capital = receita de capital arrecadada – despesa de capital empenhada.

Todas as receitas são correntes com a exceção da última linha = 14.060 – 280 = 13.780

Todas as despesas são correntes com a exceção da última linha = 14.560 – 1.460 = 13.100

Resultado corrente = 13.780 – 13.100 = 680 milhões de superávit.

Detalhe: se no exercício não der despesas empenhadas, apenas realizadas, utilizo as realizadas (pois elas foram necessariamente empenhadas). Agora, se o exercício der empenhadas e qualquer outra (liquida ou pago), sempre dou preferência para as empenhadas.

QUESTÃO ERRADA: A receita patrimonial auferida de locação do patrimônio público à iniciativa privada é classificada como receita de capital.

QUESTÃO CERTA: As transferências da União para os estados, municípios e Distrito Federal decorrentes da repartição das receitas tributárias constituem, obrigatoriamente, receitas correntes.

QUESTÃO CERTA: Entre as receitas definidas na categoria econômica de receitas correntes incluem-se as receitas tributárias, patrimoniais, agropecuárias, industriais, de contribuição e de serviços.

QUESTÃO ERRADA: As receitas correntes destinadas ao pagamento das despesas correntes do governo incluem as receitas tributárias, que englobam os impostos, as taxas, as contribuições de melhorias, as contribuições sociais e de intervenção econômica.

A questão só erra em dizer que as contribuições sociais e de intervenção econômica são receitas tributárias quando na verdade, contribuições sociais são receitas de contribuições e intervenção econômica é a forma de garantir dois objetivos principais pelo governo quer sejam: estabilidade e crescimento.

QUESTÃO ERRADA Pela Lei n.º 4.320/1964, as receitas patrimoniais são classificadas como receitas de capital.

QUESTÃO ERRADA: As receitas agropecuárias são classificadas como receitas de capital.

QUESTÃO CERTA: A receita de serviços de publicidade legal decorrentes das atividades de agenciamento de publicidade é classificada como receita corrente.

QUESTÃO ERRADA: Os recursos obtidos por empresa pública que explora serviços comerciais são considerados receitas de capital.

São receitas correntes as provenientes de serviços prestados pelas entidades públicas. Ex.: comércio, transporte, comunicação, hospitalares, recreativos, culturais, etc. Também chamadas de tarifa.

QUESTÃO CERTA: A forma de execução de determinado programa condiciona a classificação da despesa por categoria econômica. Por exemplo, se o ente público oferece diretamente programas de alfabetização, haverá predominância de despesas correntes, com pessoal e encargos; se esses serviços forem terceirizados, haverá também predominância de despesas correntes, só que com serviços de terceiros.

QUESTÃO CERTA: Receitas imobiliárias e de valores mobiliários constituem receita patrimonial, que se classifica como receita corrente, para qualquer esfera da administração.

QUESTÃO CERTA: A legislação e a doutrina classificam as receitas sob diversos critérios. Do ponto de vista das categorias econômicas, classifica-se como receita corrente: a contribuição patronal para o plano de seguridade social do servidor público.

Transferências Correntes

- Subvenções Sociais

- Subvenções Econômicas

- Inativos

- Pensionistas

- Salário Família e Abono Familiar

- Juros da Dívida Pública

- Contribuições de Previdência Social

- Diversas Transferências Correntes.

A contribuição patronal, um tipo de contribuição previdenciária que entra na lei orçamentária anual como orçamento da seguridade social, é uma típica receita corrente. São as ”receitas de contribuições” decorrentes das contribuições sociais (contribuições previdenciárias) e das contribuições econômicas (cota-parte de compensações financeiras pelas explorações de recursos minerais, cotas de contribuições sobre exportações e etc.).

QUESTÃO ERRADA: Classifica-se como receita de capital o (a): compensação do regime geral de Previdência Social.

Negativo. Receita corrente => outras receitas correntes.

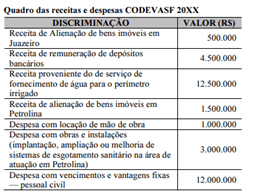

QUESTÃO CERTA:

Considerando o quadro hipotético apresentado, julgue os itens que se seguem. O valor das receitas correntes é de R$ 17.000.000.

Receita de remuneração de depósitos bancários é receia corrente: R$ 4.500

Receita de serviço (fornecimento de água) é receita corrente: R$ 12.500

Total das duas: R$ 17.000.000. Logo, correta.