CEBRASPE (2013):

QUESTÃO CERTA: A reserva legal tem por finalidade exclusiva assegurar a integridade do capital social e pode, ainda, ser utilizada para compensar prejuízos.

Segundo o art. 193, §2º da lei 6.404/76: “A reserva legal tem por fim assegurar a integridade do capital social e somente poderá ser utilizada para compensar prejuízos ou aumentar o capital.

Pode ser utilizada para compensar prejuízos, e pode também ser utilizada para aumentar o capital.

FGV (2024):

QUESTÃO CERTA: Uma sociedade empresária não constituiu reserva legal em 2023. Assinale a opção que indica um possível motivo para o fato, de acordo com a Lei no 6.404/76 e alterações.

A) A empresa tem a intenção de distribuir integralmente o lucro do período.

B) O lucro da empresa no período foi 20% abaixo do projetado.

C) O saldo dessa reserva é maior do que o saldo da reserva de lucros a realizar.

D) O saldo dessa reserva acrescido do montante das reservas de capital excede 30% do capital social.

E) O saldo dessa reserva menos o saldo da reserva de contingências corresponde a 25% da reserva de capital.

Lei 6404/76

Art. 193. Do lucro líquido do exercício, 5% (cinco por cento) serão aplicados, antes de qualquer outra destinação, na constituição da reserva legal, que não excederá de 20% (vinte por cento) do capital social.

§1º A companhia poderá deixar de constituir a reserva legal no exercício em que o saldo dessa reserva, acrescido do montante das reservas de capital de que trata o § 1º do artigo 182, exceder de 30% (trinta por cento) do capital social.

O limite de 20% é obrigatório, ao passo de que o limite de 30% é facultativo.

A reserva legal deve ser de 5% do lucro líquido do exercício, mas não pode ultrapassar 20% do capital social da empresa. Se a empresa atingir 20% do capital social, não é mais obrigada a constituir reserva legal. Além disso, se a soma da reserva legal com a reserva de capital atingir 30% do capital social, a empresa também não é obrigada a constituir reserva legal.

VUNESP (2022):

QUESTÃO CERTA: Uma Companhia, que teve seu balanço encerrado ao final do exercício de 2021, necessita calcular a reserva legal para o referido exercício.

- Capital social de R$ 250.000,00

- Reserva de capital R$ 100.000,00

- Reserva legal R$ 40.000,00

- Lucro do exercício R$ 450.000,00

Sabendo que a empresa apresenta, para tanto, as seguintes informações hipotéticas em 31/12/2021, antes do fechamento, indique o valor em Reais da constituição da reserva legal para 2021: 10.000

Solução:

Limite da Reserva Legal = 20% do Capital Social ou

Reserva Legal + Reserva para Contingências = 30% do Capital Social

20% do CS = 250.000 x 0,2 = 50.000

Conforme enunciado:

Reserva legal R$ 40.000,00

Para 50.0000 falta 10.000

FCC (2017):

QUESTÃO CERTA: A Reserva Legal tem por fim assegurar a integridade do capital social e somente poderá ser utilizada para compensar prejuízos ou aumentar o capital.

CEBRASPE (2014):

QUESTÃO ERRADA: Considere que os dados acima se referem à composição do patrimônio líquido de uma companhia, em 31/12/2013.

Com base nesses dados, julgue o próximo item, de acordo com a Lei n.º 6.404/1976. O limite máximo para constituição da reserva legal é de R$ 150.000,00.

O limite máximo da reserva legal é o limite obrigatório.

Limite obrigatório da Reserva Legal: a reserva legal será constituída obrigatoriamente, pela companhia, até que seu limite atinja 20% do capital realizado, quando então deixará de ser acrescida. Limite obrigatório da Reserva Legal = 20% do Capital Social Limite obrigatório da Reserva Legal = 500.000 * 20% = R$ 100.000,00

Portanto, o limite máximo para constituição da reserva legal é de R$ 100.000,00. Gabarito: Errado.

CEBRASPE (2014):

QUESTÃO CERTA: A finalidade da reserva legal é garantir a integridade do capital social, não podendo ser distribuída como dividendos.

LEI No 6.404, DE 15 DE DEZEMBRO DE 1976:

SEÇÃO II

Reservas e Retenção de Lucros

Reserva Legal

Art. 193. Do lucro líquido do exercício, 5% (cinco por cento) serão aplicados, antes de qualquer outra destinação, na constituição da reserva legal, que não excederá de 20% (vinte por cento) do capital social.

§ 2º A reserva legal tem por fim assegurar a integridade do capital social e SOMENTE poderá ser utilizada para compensar prejuízos ou aumentar o capital.

CEBRASPE (2014):

QUESTÃO CERTA: Para a constituição da reserva legal da companhia em questão, considerando o limite obrigatório previsto em lei, deve ser destinado o valor de R$ 20.000,00.

A reserva legal deverá ser constituída mediante destinação de 5% (cinco por cento) do lucro líquido do exercício, antes de qualquer outra destinação. Esta reserva será constituída, obrigatoriamente, pela companhia, até que seu valor atinja 20% do capital social realizado, quando então deixará de ser acrescida. 5% * 400.000,00 = 20.000,00.

CEBRASPE (2000):

QUESTÃO CERTA: A reserva legal, a de contingências e a de lucros a realizar fazem parte do patrimônio líquido da empresa.

Reservas – PL.

CEBRASPE (2015):

QUESTÃO CERTA: A reserva legal objetiva assegurar a integridade do capital social e somente poderá ser utilizada para compensar prejuízos ou para aumentar o capital.

Lei 6404/76 § 2º A reserva legal tem por fim assegurar a integridade do capital social e somente poderá ser utilizada para compensar prejuízos ou aumentar o capital.

Parágrafo único. O prejuízo do exercício será obrigatoriamente absorvido pelos lucros acumulados, pelas reservas de lucros e pela reserva legal, nessa ordem.

Reserva Legal (obrigatória): do lucro líquido do exercício, CINCO PORCENTO serão aplicados, antes de qualquer outra destinação, na constituição da reserva legal, que não excederá de VINTE PORCENTO do CAPITAL SOCIAL.

A companhia poderá deixar de constituir a reserva legal no exercício em que o saldo dessa Reserva acrescido do montante das Reservas de Capital, exceder de TRINTA PORCENTO do capital social.

A reserva legal tem por fim assegurar a integridade do capital social e SOMENTE poderá ser utilizada para compensar prejuízos ou aumentar o capital.

CEBRASPE (2015):

QUESTÃO ERRADA: A finalidade da reserva legal é assegurar a integridade do capital social e ela poderá ser utilizada para distribuir dividendos obrigatórios ou aumentar o capital.

Lei 6404 Art. 193 § 2º A reserva legal tem por fim assegurar a integridade do capital social e somente poderá ser utilizada para compensar prejuízos ou aumentar o capital

Então, essa parte de “ser utilizada para distribuir dividendos obrigatórios” está errada.

CEBRASPE (2017):

QUESTÃO ERRADA: A reserva legal, constituída a partir da retenção de lucros anuais, poderá ser utilizada para compensar a redução de lucros em períodos futuros, em percentual previamente determinado em estatuto.

Trouxe finalidade diversa da prevista na lei 6404:

Art. 193 § 2º A reserva legal tem por fim assegurar a integridade do capital social e somente poderá ser utilizada para compensar prejuízos ou aumentar o capital.

FCC (2010):

QUESTÃO ERRADA: A reserva legal tem por finalidade assegurar a integridade do capital social e somente pode ser utilizada para aumentar o capital social.

CEBRASPE (2018):

QUESTÃO ERRADA: A reserva legal da companhia poderá ser utilizada para a compensação de prejuízos, para o aumento do capital social e para a distribuição de dividendos.

CEBRASPE (2016):

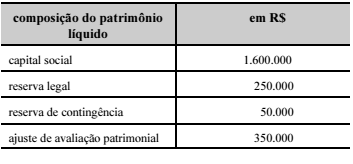

QUESTÃO CERTA: A tabela apresenta a composição do patrimônio líquido relativo ao ano de 2014 no balanço patrimonial da empresa Alfa. Ao final do ano de 2015, a empresa apurou um lucro líquido de R$ 1.500.000. O saldo da reserva de contingência não foi utilizado, tampouco foi constituída nova reserva. O capital social não sofreu alterações. A partir das informações apresentadas, julgue o item subsequente. Por determinação legal, a empresa deverá constituir 5% do lucro líquido do período como reserva legal e adicioná-los ao saldo já existente, o que totalizará R$ 325.000.

DICA: sempre que for fazer questão que envolva RESERVA LEGAL, calcular primeiro o limite máximo permitido.

Limite máximo: 20% do capital social

20% x 1.600.000 = 320.000

Logo, nem precisaria calcular a reserva legal pois a questão já exibe um valor superior ao limite máximo.

Limites da Reserva Legal:

Até 20% do Capital Social Integralizado

Ou

O somatório da Reserva de Capital + Reserva Legal não poderão superar 30% do Capital Social Integralizado.

CEBRASPE (2012):

QUESTÃO ERRADA: Do lucro líquido do exercício, 5% devem ser aplicados, antes de qualquer outra destinação, na constituição da reserva legal, que não deve exceder a 20% do patrimônio líquido.

Lei 6404: Art. 193. Do lucro líquido do exercício, 5% (cinco por cento) serão aplicados, antes de qualquer outra destinação, na constituição da reserva legal, que não excederá de 20% (vinte por cento) do capital social.

CEBRASPE (2012):

QUESTÃO ERRADA: A companhia pode deixar de constituir a reserva legal no exercício em que o saldo dessa reserva, acrescido do montante das reservas de capital, exceder a 30% do patrimônio líquido.

§ 1º A companhia poderá deixar de constituir a reserva legal no exercício em que o saldo dessa reserva, acrescido do montante das reservas de capital de que trata o § 1º do artigo 182, exceder de 30% (trinta por cento) do capital social.

CEBRASPE (2016):

QUESTÃO CERTA: A tabela apresenta a composição do patrimônio líquido relativo ao ano de 2014 no balanço patrimonial da empresa Alfa. Ao final do ano de 2015, a empresa apurou um lucro líquido de R$ 1.500.000. O saldo da reserva de contingência não foi utilizado, tampouco foi constituída nova reserva. O capital social não sofreu alterações. De acordo com os procedimentos contábeis, o saldo da reserva de contingência deverá ser revertido na contabilização do lucro líquido ajustado, visto que essa reserva não foi utilizada no decurso do exercício social.

§ 2º A reserva será revertida no exercício em que deixarem de existir as razões que justificaram a sua constituição ou em que ocorrer a perda.

“ Não ocorrendo o evento esperado, a parcela constituída será, em exercício futuro revertida para lucros acumulados, integrando a base de cálculo para efeito de pagamento de dividendos (Lucro Ajustado)”

Portanto, a reserva será revertida quando deixa de existir as razões que a justifique ou ocorrer a perda de fato. No entanto, para o a base de cálculo dos dividendos (lucro ajustado) essa reserva deverá ser revestida.

CEBRASPE (2013):

QUESTÃO ERRADA: Uma sociedade comercial de capital aberto apurou lucro líquido do exercício de R$ 400.000, sendo 50% desse valor relativo a ganhos gerados por variação cambial e outros 50% relativos a vendas a prazo vencíveis em até 300 dias da data do balanço. Seu capital social monta R$ 100.000; existem reservas estatutárias e para contingências constituídas no total de R$ 50.000 e reserva legal no valor de R$ 15.000. Não há previsão estatutária com relação ao valor dos dividendos mínimos a distribuir. Considerando essa situação hipotética, julgue o item a seguir. Do lucro líquido do exercício, 5% deverão ser incorporados à reserva legal.

Reserva legal é de 5% dos 400.000 até o limite de 20% dos 100.000, que resultam no mesmo valor, 20.000. Foi dado que ela é de 15.000, ou seja, precisam ser incorporados/somados a esse valor 5.000 (15+5=20), e não 20 (5% de 400) como quer a questão.

Conforme a limitação imposta pelo Art. 193 da Lei 6.404, a incorporação à reserva legal, embora a destinação seja de 5%, NÃO SERÁ de 5%, vejamos os cálculos:

Limite da destinação = 20% do Capital Social – Saldo da reserva legal

= (0,2 x 100.00) – 15.000

= 20.000 – 15.000

= 5.000

0,05% de 400.000 = 20.000, portanto será menor que 5% do LL.

CEBRASPE (2016):

QUESTÃO ERRADA: A tabela apresenta a composição do patrimônio líquido relativo ao ano de 2014 no balanço patrimonial da empresa Alfa. Ao final do ano de 2015, a empresa apurou um lucro líquido de R$ 1.500.000. O saldo da reserva de contingência não foi utilizado, tampouco foi constituída nova reserva. O capital social não sofreu alterações. A partir das informações apresentadas, julgue o item subsequente. Por determinação legal, a empresa deverá constituir 5% do lucro líquido do período como reserva legal

Solução:

L6404 – Art. 193. Do lucro líquido do exercício, 5% (cinco por cento) serão aplicados, antes de qualquer outra destinação, na constituição da reserva legal, que não excederá de 20% (vinte por cento) do capital social.

A Reserva Legal está limitada a 20% do Capital Social. Repare que o CS é de 1.600.000, logo, 20% = 320.000.

O máximo que a Reserva de Lucros pode chegar é a 320.000,00.

Outra solução:

DICA: sempre que for fazer questão que envolva RESERVA LEGAL calcular primeiro o limite máximo permitido.

Limite máximo: 20% do capital social

20% x 1.600.000 = 320.000

Logo, nem precisaria calcular a reserva legal pois a questão já exibe um valor superior ao limite máximo.

CEBRASPE (2014):

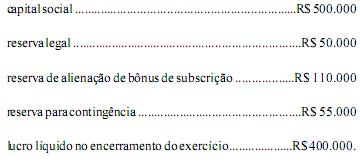

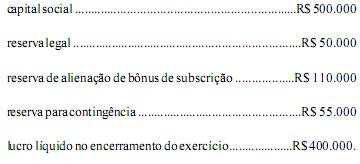

QUESTÃO ERRADA: Considere que os dados acima se referem à composição do patrimônio líquido de uma companhia, em 31/12/2013. Com base nesses dados, julgue o próximo item, de acordo com a Lei n.º 6.404/1976. A companhia poderá deixar de constituir a reserva legal a partir do exercício em vigor.

§ 1º A companhia poderá deixar de constituir a reserva legal no exercício em que o saldo dessa reserva, acrescido do montante das reservas de capital de que trata o § 1º do artigo 182, exceder de 30% (trinta por cento) do capital social.

Reserva Legal = 50.000 (ok?)

Mas qual o seria essa reserva de capital que a lei fala?

a) Reserva de correção monetária

b) Reserva de ágio na emissão de ações

c) Reserva de alienação de partes beneficiárias

d) Reserva de produto da alienação de bônus de subscrição

Então temos os valores da Reserva Legal (50.000) mais o da reserva de Capital (110.00) = 160.000

Capital social = 500.000 (30% = 150.000)

160.000 > 150.000

Então conforme a lei citada no início, será sim possível!

Gabarito: CERTO!

CEBRASPE (2014):

QUESTÃO CERTA: Com base na tabela acima, que apresenta os saldos, em reais, das contas contábeis da Cia. ABC S/A, ainda não encerrados contabilmente, referentes ao exercício findo em 31/12/2013, julgue os itens a seguir. O resultado do exercício inviabiliza a constituição da reserva legal no período.

Fazendo a DRE:

Receita Bruta R$ 4.000

(-) Impostos sobre vendas (R$ 1.000)

(=) Receita Líquida R$ 3.000

(-) CMV (R$ 2.500)

(=) Lucro Bruto

(-) Despesas Tributárias (R$ 300)

(-) Despesa de equivalência patrimonial (R$ 200)

(-) Despesas Administrativas (R$ 300)

(-) Comissão de vendedores (R$ 200)

(=) Resultado Líquido (R$ 500)

De acordo com a DRE houve um prejuízo de R$ 500,00

Conforme o artigo 193 da Lei N° 6.404, ‘do lucro líquido do exercício’, 5% serão aplicados, …, na constituição da reserva legal…

Como houve prejuízo não será possível a constituição da reserva legal.

Só acrescentando para quem ficou em dúvidas se a provisão para o imposto e a contribuição social sobre o lucro líquido (CSLL) de renda vem antes ou depois do resultado líquido.

LEI 6.404, art. 187. A demonstração do resultado do exercício discriminará:

V – O resultado do exercício antes do Imposto sobre a Renda e a provisão para o imposto;

CEBRASPE (2013):

QUESTÃO CERTA: Considerando as contas e os saldos da tabela acima, que representam o balancete de uma empresa em 31/12/X12, antes da destinação do resultado do exercício, julgue os itens que se seguem.

A reserva legal não deverá ser constituída no exercício de X12.

Fiz assim:

A lei 6.404/76 prevê o seguinte:

Art. 193. Do lucro líquido do exercício, 5% (cinco por cento) serão aplicados, antes de qualquer outra destinação, na constituição da reserva legal, que não excederá de 20% (vinte por cento) do capital social.

“Art. 189. Do resultado do exercício serão deduzidos, antes de qualquer participação, os prejuízos acumulados e a provisão para o Imposto sobre a Renda.

Parágrafo único. o prejuízo do exercício será obrigatoriamente absorvido pelos lucros acumulados, pelas reservas de lucros e pela reserva legal, nessa ordem.”

Receita Bruta ———————————— 8000

(-) Impostos incidentes sobre a venda —– 1000

Receita Líquida ———————————– 7000

CMV ————————————————–4000

Lucro Bruto —————————————–3000

(-) Despesas administrativas ——————- 100

(-) Despesas equiva.. patrimonial ————- 200

(-) Despesas tributárias ———————– — 300

(-) Despesas de aluguéis ———————— 600

(-) Despesas de salários ———————– 1200

Lucro Líquido antes do IR———————— 400

(-) Provisão p/ IR————————————-100

Lucro Líquido do Exercício————————-300

(-) Prejuízos acumulados—————————200

Resultado———————————————–100

Reserva legal (5%)———————————– 5

Lembrando que a Reserva de Capital é uma 4ª opção para compensar o prejuízo acumulado, porém facultativa (as 3 primeiras – lucro, reserva de lucro e reserva legal, nesta ordem – são obrigatórias!).

CEBRASPE (2013):

QUESTÃO ERRADA: De acordo com a legislação vigente, o percentual do lucro acumulado destinado à constituição da reserva de contingência é de 5% e deverá ser considerado o limite do patrimônio líquido.

Consoante o art. 193 da lei 6.404/76, do lucro líquido do exercício 5% serão aplicados, antes de qualquer outra destinação, na constituição da Reserva Legal, que não excederá 20% do capital social.

Art. 193. Do lucro líquido do exercício, 5% (cinco por cento) serão aplicados, antes de qualquer outra destinação, na constituição da reserva legal, que não excederá de 20% (vinte por cento) do capital social.

CEBRASPE (2022):

QUESTÃO CERTA: Ao final de determinado exercício social e antes da apuração do resultado do exercício, uma sociedade de capital aberto apresentava a seguinte posição em seu patrimônio líquido.

Capital social: R$ 300 mil

Ágio na emissão de ações: R$ 30 mil

Reserva legal: R$ 58 mil

Reserva estatutária: R$ 9 mil

O lucro líquido apurado no encerramento desse exercício foi de R$ 83 mil.

Nessas condições, o valor a ser obrigatoriamente destinado à reserva legal é: maior que zero e menor ou igual a R$ 3.000,00.

Trata-se do levantamento da Reserva Legal segundo a Lei 6.404/76.

⟶ Forma de utilização da Reserva Legal: “somente poderá ser utilizada para compensar prejuízos ou aumentar o capital social. É de utilização obrigatória com intuito de assegurar a integridade do capital social”.

⟶ Forma de destinação da Reserva Legal:

1. 5% do Lucro Líquido do Exercício limitada a 20% do capital social;

2. A entidade poderá deixar de destinar recursos à reserva legal se o somatório desta reserva com as reservas de capital exceder o montante de 30% do capital social (limite facultativo);

⇛ Dados:

- Capital social: R$ 300.000

- Ágio na emissão de ações: R$ 30.000

- Reserva legal: R$ 58.000

- Reserva estatutária: R$ 9.000

- Lucro líquido: R$ 83.000

⇛ Resolução: o valor a ser obrigatoriamente destinado à reserva legal é:

↳ 5% do Lucro Líquido do Exercício limitada a 20% do capital social;

Limite máximo=20%*R$ 300.000=R$ 60.000

Reserva Legal=5%*R$ 83.000=R$ 4.150

Como já existe Reserva Legal de R$ 58.000 e o limite máximo é de R$ 60.000, só podem ser destinados R$ 2.000 como Reserva Legal.

↳ A entidade poderá deixar de destinar recursos à reserva legal se o somatório desta reserva com as reservas de capital exceder o montante de 30% do capital social (limite facultativo).

(+) Reserva Legal: R$ 58.000

(+) Reserva de Ágio na Emissão de Ações (Reserva de Capital): R$ 30.000

(=) (Reserva Legal + Reserva de Capital)=R$ 88.000

(=) Capital Social=30%*R$ 300.000=R$ 90.000

Como o somatório (R$ 88.000) não excedeu os 30% de Capital Social (R$ 90.000), deve ser atendido o primeiro requisito: o limite de 5% estabelecido acima.

Por fim, deve ser destinado como Reserva Legal o montante de R$ 2.000.

VUNESP (2023):

QUESTÃO CERTA: Assinale a alternativa que apresenta o limite estabelecido pela Lei n° 6.404.76, para a reserva legal, sabendo-se que anualmente, do lucro, caso a empresa o tenha, 5% (cinco por cento) serão aplicados, antes de qualquer outra destinação: 20% do capital social.

Lei 6404/1976:

Art. 193. Do lucro líquido do exercício, 5% (cinco por cento) serão aplicados, antes de qualquer outra destinação, na constituição da reserva legal, que não excederá de 20% (vinte por cento) do capital social.

Reserva legal = não ultrapassa 20% do capital social.

VUNESP (2023):

QUESTÃO CERTA: O contador de uma Sociedade Anônima necessita calcular, em 31/12/2022, o valor da destinação do lucro da Companhia para reserva legal. Para tanto, o contador detém das seguintes informações:

Capital social 250.000,00

Reservas de capital 132.000,00

Ações em tesouraria 58.000,00

Ágio na emissão de ações 20.000,00

Reserva legal 45.000,00

Reserva estatutária 25.000,00

Ajuste de avaliação patrimonial 15.000,00

Lucro do exercício 180.000,00

Assinale a alternativa que contenha o valor da reserva legal, em Reais, a ser destinada em 31/12/2022, dessa companhia: 5.000

Solução:

Dados a usar:

Lucro exercício 180.000

Saldo da Reserva Legal 45.000

Reserva de Capital 132.000

Capital social 250.000

Cálculo da reserva= Lucro exercício x 5% (porcentagem da reserva)

180.000*5%=9.000

Limite Obrigatório

Capital Social *20%= 250.000*20%=50.000

Valor já constituído da reserva legal= (45.000)

Ainda a constituir =5.000

Ou seja, pelo lucro você poderia reservar até 9.000, porém tem que observar o que já foi constituído, não ultrapassando o máx. de 20% do capital social.