Lei 101:

IV – Receita corrente líquida: somatório das receitas tributárias, de contribuições, patrimoniais, industriais, agropecuárias, de serviços, transferências correntes e outras receitas também correntes, deduzidos:

a) na União, os valores transferidos aos Estados e Municípios por determinação constitucional ou legal, e as contribuições mencionadas na alínea a do inciso I e no inciso II do art. 195 (contribuições sociais do empregador, da empresa e da entidade a ela equiparada na forma da lei, incidentes sobre a folha de salários e demais rendimentos do trabalho, pagos ou creditados a qualquer título, à pessoa física que lhe preste serviço, mesmo sem vínculo empregatício), e no art. 239 da Constituição (PIS e PASEP);

b) nos Estados, as parcelas entregues aos Municípios por determinação constitucional;

c) na União, nos Estados e nos Municípios, a contribuição dos servidores para o custeio do seu sistema de previdência e assistência social e as receitas provenientes da compensação financeira citada no § 9º do art. 201 da Constituição.

CEBRASPE (2023):

QUESTÃO CERTA: Um dos objetivos da aprovação da LRF foi estabelecer parâmetros para acompanhamento das metas e limites fiscais. Um desses parâmetros refere-se à receita corrente líquida (RCL), que, no âmbito municipal, é apurada sem deduções de transferências constitucionais.

VUNESP (2023):

QUESTÃO CERTA: Um ente estadual apresentou os seguintes dados:

- Receita Tributária: R$ 900.000,00

- Receita de Contribuições: R$ 450.000,00

- Receitas patrimoniais: R$ 345.000,00

- Receitas industriais: R$ 23.000,00

- Receitas agropecuárias: R$ 0,00

- Receitas de serviços: R$ 1.500,00

- Transferências correntes da União: R$ 567.000,00

- Transferências aos Municípios: R$ 823.000,00

A receita corrente líquida desse estado é, em R$: 1.463.500,00.

Solução:

Receita Corrente Líquida = Receitas Correntes – Deduções Previstas na LRF

Receita Corrente (L.4.320/1964; Art.11 ,§4º) inclui:

RECEITA TRIBUTÁRIA

RECEITA DE CONTRIBUIÇÕES

RECEITA PATRIMONIAL

RECEITA AGROPECUÁRIA

RECEITA INDUSTRIAL

RECEITA DE SERVIÇOS

TRANSFERÊNCIAS CORRENTES

OUTRAS RECEITAS CORRENTES

Deduções da LRF (Art.2º,IV, “b”) são:

nos Estados, as parcelas entregues aos Municípios por determinação constitucional

Retomando o cálculo

Receita Corrente Líquida = 2.286.500 – 823.00 = 1.463.500.

CEBRASPE (2013):

QUESTÃO ERRADA: A receita corrente líquida engloba todas as receitas correntes lançadas no mês de referência e nos onze meses anteriores.

Negativo. Há as deduções.

CEBRASPE (2020):

QUESTÃO CERTA: No conceito de receita corrente líquida dos estados, são deduzidos os valores das transferências que eles fizerem aos municípios por determinação constitucional.

CEBRASPE (2018):

QUESTÃO ERRADA: As transferências recebidas de outros entes não integram a receita corrente líquida.

Quanto à receita corrente líquida, a transferência na Lei 101 é tratada sob a ótica de quem a faz, e não aos olhos de quem a recebe. Está aí o erro.

Além disso, é bom saber que nem todas as transferências realizadas deixam de integrar a receita corrente do ente – para se encontrar a sua receita corrente líquida. No caso da União, por exemplo, apenas as transferências por determinação constitucional e legal é que serão abatidas da sua receita corrente para que seja obtida a sua receita corrente líquida. No caso dos Estados, por outro lado, apenas as transferências exigidas pela Constituição é que serão deduzidas da sua receita corrente para se obter a respectiva receita corrente líquida.

Resposta: Errado, pois, como dito, segundo a Lei 101, as deduções de transferências fazem alusão a quem transfere, e não a quem recebe.

COVEST-COPSET (2017):

QUESTÃO CERTA: Conforme estabelece a Lei de Responsabilidade, do cálculo da Receita Corrente na União, devem ser deduzidas (os): contribuições sociais do empregador, da empresa e da entidade a ela equiparada na forma da lei, incidentes sobre a folha de salários e demais rendimentos do trabalho, pagos ou creditados a qualquer título, à pessoa física que lhe preste serviço, mesmo sem vínculo empregatício.

Lei 101:

IV – Receita corrente líquida: somatório das receitas tributárias, de contribuições, patrimoniais, industriais, agropecuárias, de serviços, transferências correntes e outras receitas também correntes, deduzidos:

a) na União, os valores transferidos aos Estados e Municípios por determinação constitucional ou legal, e as contribuições mencionadas na alínea a do inciso I e no inciso II do art. 195, e no art. 239 da Constituição (PIS E PASEP);

FUNIVERSA (2015):

QUESTÃO CERTA: Assinale a alternativa correta com base na Lei de Responsabilidade Fiscal (LRF): No caso dos estados, a receita corrente líquida inclui as transferências correntes recebidas e exclui as transferências correntes efetuadas.

Lei 101:

IV – Receita corrente líquida: somatório das receitas tributárias, de contribuições, patrimoniais, industriais, agropecuárias, de serviços, transferências correntes e outras receitas também correntes, deduzidos:

b) nos Estados, as parcelas entregues aos Municípios por determinação constitucional;

CEBRASPE (2013):

QUESTÃO CERTA: Na União, os valores transferidos aos estados e municípios por determinação constitucional ou legal devem ser deduzidos do cálculo da RCL.

CEBRASPE (2013):

QUESTÃO CERTA: Se um município contribuir para o sistema de previdência de seus servidores, ele deverá deduzir o montante total das contribuições no cálculo da receita corrente líquida.

CEBRASPE (2013):

QUESTÃO ERRADA: Conforme a Lei de Responsabilidade Fiscal, na receita corrente líquida dos estados, deve ser considerado o valor bruto da receita: da compensação do ICMS sobre as exportações, incluindo-se o valor transferido para municípios.

ERRADA: transferências constitucionais são excluídas para fins de cálculo da receita corrente líquida (art. 2º, IV da LRF).

FCC (2015):

QUESTÃO CERTA: Com base na metodologia de apuração da Receita Corrente Líquida regulamentada pela Lei de Responsabilidade Fiscal, as receitas incorporadas na sua base de cálculo, são: Receita Industrial, patrimonial, agropecuária, tributária e de transferências correntes.

VUNESP (2015):

QUESTÃO CERTA: Receita corrente líquida é o: somatório das receitas tributárias, de contribuições, patrimoniais, industriais, agropecuárias, de serviços, transferências correntes e de outras receitas também correntes, com as deduções estabelecidas na Lei de Responsabilidade Fiscal.

FCC (2019):

QUESTÃO CERTA: Um determinado ente público municipal definiu o valor de R$ 5.500.000,00 para a Reserva de Contingência para o exercício financeiro de 2018. Assim, de acordo com a Lei Complementar nº 101/2000, o ente considerou, no somatório das receitas que serviu de base para a definição do montante destinado a essa reserva, aquelas classificadas como: Contribuições de Melhoria; Contribuições Econômicas; Contribuições Sociais.

Lei 101:

Art. 5o O projeto de lei orçamentária anual, elaborado de forma compatível com o plano plurianual, com a lei de diretrizes orçamentárias e com as normas desta Lei Complementar: III – conterá reserva de contingência, cuja forma de utilização e montante, definido com base na receita corrente líquida, serão estabelecidos na lei de diretrizes orçamentárias, destinada ao: (…)

Receita corrente líquida: somatório das receitas tributárias, de contribuições, patrimoniais, industriais, agropecuárias, de serviços, transferências correntes e outras receitas também correntes,….

CEBRASPE (2015):

QUESTÃO ERRADA: Na apuração da receita corrente líquida, devem ser excluídos os períodos referentes a exercícios financeiros já encerrados.

A referência é: MÊS ATUAL + 11(anteriores).

CEBRASPE (2014):

QUESTÃO ERRADA: Acerca do relatório resumido da execução orçamentária (RREO), da avaliação do cumprimento das metas fiscais e da forma de cálculo da receita corrente líquida, julgue o item subsequente. Os valores transferidos por determinação constitucional ou legal não devem ser deduzidos para o cálculo da receita corrente líquida.

CEBRASPE (2016):

QUESTÃO ERRADA: No caso dos municípios, a receita corrente líquida corresponderá ao somatório das receitas tributárias, de contribuições, patrimoniais, industriais, agropecuárias, de serviços, transferências correntes e outras receitas também correntes.

Negativo. Faltou deduzir aquilo que a Lei 101 manda para se obter a receita corrente líquida. A receita descrita é apenas receita corrente.

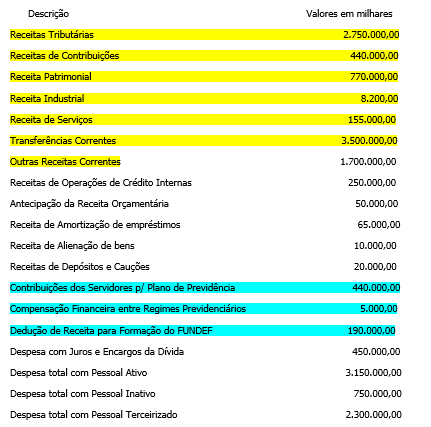

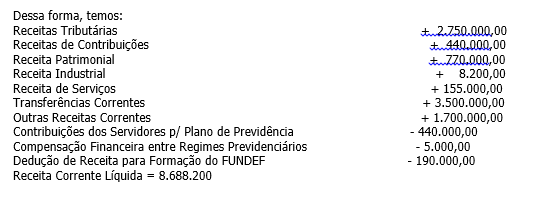

FGV (2015):

QUESTÃO CERTA: Quadro I – Informações relativas à execução orçamentária de um município do Estado do Rio de Janeiro durante o exercício de 20×4 (Janeiro a Dezembro).

A partir das informações do Quadro I, o montante da Receita Corrente Líquida relativo ao exercício, apurado de acordo com as disposições da Lei de Responsabilidade Fiscal, é (em milhares): 8.688.200,00;

RCL = Receitas Correntes – Transf. Constitucionais – Contribuições Previdenciárias de Serv. – Receitas de Compensação Financeira.

De acordo com a LRF:

V – Receita corrente líquida:

Somatório das receitas tributárias, de contribuições, patrimoniais, industriais, agropecuárias, de serviços, transferências correntes e outras receitas também correntes, deduzidos:

a) na União, os valores transferidos aos Estados e Municípios por determinação constitucional ou legal, e as contribuições mencionadas na alínea a do inciso I e no inciso II do art. 195, e no art. 239 da Constituição;

b) nos Estados, as parcelas entregues aos Municípios por determinação constitucional;

c) na União, nos Estados e nos Municípios, a contribuição dos servidores para o custeio do seu sistema de previdência e assistência social e as receitas provenientes da compensação financeira citada no § 9º do art. 201 da Constituição.

Dessa forma, temos:

ATENÇÃO: neste caso, as únicas deduções são as do regime previdenciário e as que se destinam ao FUNDEB (art. 60, II, ADCT). RECEITAS POR ANTECIPAÇÃO (ARO) não podem ser computadas, pois são de caráter extraorçamentário. As RECEITAS POR AMOTIZAÇÃO, por sua vez, são receitas de capital e não receitas correntes!

CEBRASPE (2019):

QUESTÃO CERTA: A Lei de Responsabilidade Fiscal determina que sejam incluídos na receita corrente líquida do estado os valores: oriundos de transferências correntes recebidas pelo estado.

**Conforme ART. 2, IV, LRF , as transferências correntes compõem a receita corrente liquida.

“IV – receita corrente líquida: somatório das receitas tributárias, de contribuições, patrimoniais, industriais, agropecuárias, de serviços, transferências correntes e outras receitas também correntes,.”

CEBRASPE (2019):

QUESTÃO ERRADA: A Lei de Responsabilidade Fiscal determina que sejam incluídos na receita corrente líquida do estado os valores: entregues aos municípios por determinação constitucional.

Negativo. Esse valor deverá ser DEDUZIDO da Receita Corrente Liquida.

CEBRASPE (2019):

QUESTÃO ERRADA: A Lei de Responsabilidade Fiscal determina que sejam incluídos na receita corrente líquida do estado os valores: oriundos de contribuições dos servidores para custeio de sua previdência social.

Negativo. Esse valor deverá ser DEDUZIDO da Receita Corrente Liquida.

CEBRASPE (2019):

QUESTÃO ERRADA: A Lei de Responsabilidade Fiscal determina que sejam incluídos na receita corrente líquida do estado os valores: recebidos por compensação financeira da contagem recíproca de tempo de contribuição em regimes previdenciários distintos.

Negativo. Esse valor deverá ser DEDUZIDO da Receita Corrente Liquida, conforme art. 2, IV, c, LRF:

“IV – receita corrente líquida: somatório das receitas tributárias, de contribuições, patrimoniais, industriais, agropecuárias, de serviços, transferências correntes e outras receitas também correntes, deduzidos:

…

c) na União, nos Estados e nos Municípios, a contribuição dos servidores para o custeio do seu sistema de previdência e assistência social e as receitas provenientes da compensação financeira citada no § 9º do art. 201 da Constituição.”

CEBRASPE (2019):

QUESTÃO ERRADA: A Lei de Responsabilidade Fiscal determina que sejam incluídos na receita corrente líquida do estado os valores: oriundos de contribuições dos servidores para custeio de seu sistema de assistência social.

CEBRASPE (2015):

QUESTÃO ERRADA: Na apuração da receita corrente líquida, devem ser excluídos os períodos referentes a exercícios financeiros já encerrados.

CEBRASPE (2017):

QUESTÃO CERTA: A LRF fixa limites para o endividamento da União, dos estados, do DF e dos municípios e obriga os governantes a definirem metas fiscais anuais e a indicarem a fonte de receita para cada despesa permanente que propuserem.

A receita corrente líquida (RCL), base adotada pela LRF para o cumprimento de metas em geral, corresponde ao somatório das receitas tributárias, de contribuições, patrimoniais, industriais, agropecuárias, de serviços, transferências correntes e outras receitas também correntes, deduzidas de diferentes valores nos casos da União, dos estados, do DF e dos municípios.

No caso da União, o conceito de RCL inclui:

I– os recursos oriundos da exploração econômica de bens (receita patrimonial)

II– os recursos decorrentes de atividades como comércio, transporte e comunicação (ICMS – imposto)

III- os valores transferidos para estados e municípios por determinação constitucional ou legal.

IV- os valores obtidos em leilão de bens e mercadorias apreendidos devido a atividades ilícitas. (Outras receitas correntes)

Estão certos apenas os itens: I, II e IV.

Lei 101:

IV – Receita corrente líquida: somatório das receitas tributárias, de contribuições, patrimoniais, industriais, agropecuárias, de serviços, transferências correntes e outras receitas também correntes, deduzidos:

a)na União, os valores transferidos aos Estados e Municípios por determinação constitucional ou legal, e as contribuições mencionadas na alínea a do inciso I e no inciso II do art. 195 (Relativos à Seguridade Social), e no art. 239 da Constituição (PIS/PASEP);

b)nos Estados, as parcelas entregues aos Municípios por determinação constitucional;

c)na União, nos Estados e nos Municípios, a contribuição dos servidores para o custeio do seu sistema de previdência e assistência social e as receitas provenientes da compensação financeira citada no § 9º do art. 201 da Constituição.

CEBRASPE (2014):

QUESTÃO ERAADA: Conforme a Lei de Responsabilidade Fiscal, na receita corrente líquida dos estados, deve ser considerado o valor bruto da receita: da contribuição para o plano de seguridade social dos servidores.

ERRADA: contribuições para o plano de seguridade social dos servidores são excluídas (art. 2º, IV da LRF).

CEBRASPE (2014):

QUESTÃO ERRADA: Conforme a Lei de Responsabilidade Fiscal, na receita corrente líquida dos estados, deve ser considerado o valor bruto da receita: das operações de crédito.

ERRADA: operação de crédito é constituição de dívida, o que configura receita de capital, não receita corrente (art. 11, § 2º da Lei n. 4.320/64).

CEBRASPE (2014):

QUESTÃO CERTA: Conforme a Lei de Responsabilidade Fiscal, na receita corrente líquida dos estados, deve ser considerado o valor bruto da receita: do imposto sobre heranças, legados e doações.

CORRETA: imposto sobre heranças, legados e doações (ITCMD) constitui receita tributária de competência estadual (art. 11, § 1º da Lei n. 4.320/64 c.c. art. 2º, IV da LRF).

CEBRASPE (2014):

QUESTÃO ERRADA: Conforme a Lei de Responsabilidade Fiscal, na receita corrente líquida dos estados, deve ser considerado o valor bruto da receita: do imposto sobre a transmissão onerosa de bens imóveis.

ERRADA: receita proveniente de imposto sobre a transmissão onerosa de bens imóveis – ITBI – é municipal (art. 156, II da CRFB/1988).

CEBRASPE (2013):

QUESTÃO ERRADA: Na receita corrente líquida não serão computadas as receitas patrimoniais, industriais, agropecuárias e de serviços.

LRF. Art 2º, IV – receita corrente líquida: somatório das receitas tributárias, de contribuições, patrimoniais, industriais, agropecuárias, de serviços, transferências correntes e outras receitas também correntes, deduzidos: […]

CEBRASEP (2008):

QUESTÃO ERRADA: As receitas patrimoniais e o produto da venda de títulos da dívida pública, por constituírem receitas de capital, não integram o conceito de receita corrente líquida.

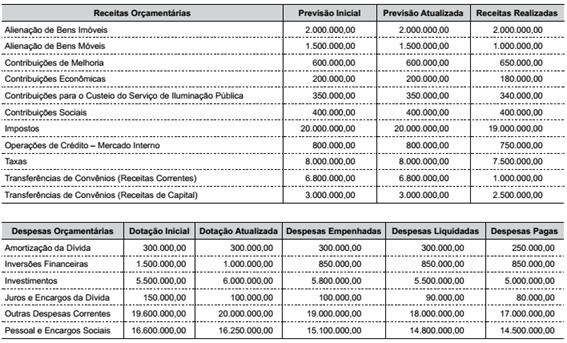

FCC (2017):

QUESTÃO CERTA: As seguintes informações foram extraídas do Balanço Orçamentário de um Poder Executivo municipal referente ao exercício financeiro de 2016, em R$:

Informações adicionais referentes ao exercício financeiro de 2016:

– Não houve contribuição dos servidores municipais para o custeio do seu sistema de previdência e assistência social.

– Não houve receitas provenientes da compensação financeira citada no § 9° do art. 201 da Constituição Federal de 1988.

Com base nessas informações e de acordo com as determinações da Lei de Responsabilidade Fiscal, a Receita Corrente Líquida do exercício financeiro de 2016 foi, em R$: 29.070.000,00.

Solução:

Contribuição de melhoria……..650.000

Contribuições econômicas..….180.000

Contribuições para o Custeio do Serviço de Iluminação Pública ……340.000

Contribuições Sociais….….400.000

Impostos……19.000.000

Taxas 7.500.000

Transferências de Convênios (Receitas correntes) …1.000.000

Soma= 29.070.000.

CEBRASPE (2010):

QUESTÃO ERRADA: A RCL representa o somatório das receitas tributárias, de contribuições patrimoniais, industriais, agropecuárias, de serviços, de transferências correntes e de outras receitas também correntes.

Errada. Faltou fazer as deduções.

CEBRASPE (2010):

QUESTÃO ERRADA: A RCL é apurada somando-se as receitas arrecadadas no mês em referência e nos onze anteriores, incluídas as duplicidades.

Errada. O erro está em dizer que estão incluídas as duplicidades, pois obviamente, elas devem ser excluídas.

CEBRASPE (2010):

QUESTÃO ERRADA: A apuração, a evolução e a previsão do desempenho da RCL até o final do exercício devem acompanhar o relatório de gestão fiscal.

Errada. A apuração, a evolução e a previsão do desempenho da RCL constam do Relatório Resumido da Execução Orçamentária, conforme o art. 53 inciso I.

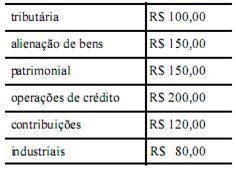

CEBRASPE (2012):

QUESTÃO CERTA: Com base nos dados acima e considerando que a parcela entregue aos municípios por determinação constitucional tenha sido de R$ 40,00, é correto afirmar que a receita corrente líquida apurada nesse estado foi de: R$ 410,00.

Tributária: R$ 100,00 +

Patrimonial: R$ 150,00 +

Contribuições: 120,00 +

Industriais: 80,00

Total das receitas = R$ 450,00

Agora eu tenho que subtrair R$ 40,00, despesa com FPM, então

450 – 40 = R$ 410 é total da RCL

FPM = fundo de participação dos municípios

RCL = receita corrente líquida.

CEBRASPE (2012):

QUESTÃO CERTA: O limite de despesas de pessoal no caso dos estados corresponde a determinado percentual das receitas correntes líquidas, cujo cálculo deve incluir as parcelas recebidas e excluir as parcelas pagas ao Fundo de Manutenção e Desenvolvimento da Educação Básica e de Valorização dos Profissionais da Educação.

Segundo a LRF:

Art. 2o § 1o Serão computados no cálculo da receita corrente líquida os valores pagos e recebidos em decorrência da Lei Complementar no 87, de 13 de setembro de 1996 (imposto dos Estados e do Distrito Federal sobre operações relativas à circulação de mercadorias e sobre prestações de serviços de transporte interestadual e intermunicipal e de comunicação), e do fundo previsto pelo art. 60 do Ato das Disposições Constitucionais Transitórias (refere-se a Lei 11.494 que regulamenta o Fundo de Manutenção e Desenvolvimento da Educação Básica e de Valorização dos Profissionais da Educação – FUNDEB).

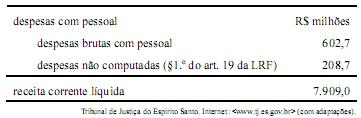

CEBRASPE (2011):

QUESTÃO CERTA: Considerando a tabela acima, que apresenta dados contidos no relatório de gestão fiscal do Tribunal de Justiça do Estado do Espírito Santo (TJ/ES), de janeiro a dezembro de 2010, julgue os itens que se seguem com base na Lei de Responsabilidade Fiscal (LRF). O montante da receita corrente líquida informada no relatório de gestão do TJ/ES corresponde ao somatório das receitas tributárias, de contribuições, patrimoniais, industriais, agropecuárias, de serviços, transferências correntes e outras receitas correntes, incluindo as transferências realizadas pelo estado do Espírito Santo para os municípios por determinação constitucional.

Lembre-se que na Receita Corrente Líquida, nos estados, são deduzidos os valores relativos às transferências constitucionais ou legais, para custeio do sistema previdenciário dos servidores e compensação financeira entre os diversos regimes de previdência. Portanto, a questão está errada por incluir as transferências realizadas pelo estado aos municípios por determinação constitucional.

O erro está na palavra incluindo, quando é deduzindo! Apenas isso.

CEBRASPE (2010):

QUESTÃO ERRADA: Sob a óptica da LRF, para a apuração da receita corrente líquida, serão englobados os valores referentes a receitas tributárias e de contribuições, incluídas aquelas advindas da contribuição dos servidores para o custeio do seu sistema de previdência e assistência social.

CEBRASPE (2023):

QUESTÃO ERRADA: Segundo o disposto na LRF, a receita corrente líquida corresponde ao montante bruto de receitas tributárias, receitas de contribuições, receitas de serviços e receitas patrimoniais.

A LRF traz uma série de deduções que devem ser contabilizadas na receita corrente líquida em seu art.2º, não sendo, portanto, valores brutos:

Art. 2º Para os efeitos desta Lei Complementar, entende-se como:

IV – receita corrente líquida: somatório das receitas tributárias, de contribuições, patrimoniais, industriais, agropecuárias, de serviços, transferências correntes e outras receitas também correntes, deduzidos:

a) na União, os valores transferidos aos Estados e Municípios por determinação constitucional ou legal, e as contribuições mencionadas na alínea a do inciso I e no inciso II do art. 195, e no art. 239 da Constituição;

b) nos Estados, as parcelas entregues aos Municípios por determinação constitucional;

c) na União, nos Estados e nos Municípios, a contribuição dos servidores para o custeio do seu sistema de previdência e assistência social e as receitas provenientes da compensação financeira citada no § 9º do art. 201 da Constituição.

CEBRASPE (2024):

QUESTÃO ERRADA: No cálculo da receita corrente líquida dos municípios, serão deduzidos os valores do imposto de renda retido na fonte dos seus servidores públicos municipais.