QUESTÃO ERRADA: A perda por redução ao valor recuperável não se aplica a ativos intangíveis.

108. De acordo com a NBC TG 01, a entidade deve testar a perda de valor dos ativos intangíveis com vida útil indefinida, comparando o seu valor recuperável com o seu valor contábil.

QUESTÃO CERTA: Determinada empresa adquiriu um equipamento produtivo, com vida útil estimada de dez anos, pelo valor de R$ 250 mil. A empresa trabalha com um valor residual de 10% para todos os seus ativos produtivos. Ao final do quinto ano de uso, após apurada e contabilizada a depreciação correspondente de todos os ativos da empresa, avaliou-se o valor em uso do referido equipamento produtivo em R$ 125 mil, e o seu valor justo, líquido das despesas de venda, em R$ 135 mil. Nessa situação hipotética, a empresa deverá reconhecer uma perda por desvalorização do equipamento no valor de: R$ 2,5 mil.

Valor Residual——– 10% de 250.000 —–> 25000

Valor Depreciável ——————————-> 225.000,00preciação de cota de depreciação—-10% aa

Vida útil —————- 10 anos

Depreciação de 5 anos ——–> 50% de 225.000,00 = 112.500,00

Valor contábil no fim do 5° ano de vida útil do equipamento —–> 250.000,00 – 112.500,00 = 137.500,00

Valor em uso = 125.000,00

Valor Justo = 135.000,00

Valor Recuperável (maior entre valor em uso e valor justo) = 135.000,00

Comparação entre valor contábil e valor recuperável:

Valor contábil = 137.500,00

Valor Recuperável = 135.000,00

Como o valor contábil está maior que o valor recuperável devemos registrar um AJUSTE PARA PERDA AO VALOR RECUPERÁVEL no valor de 2.500,00 (137,5-135).

QUESTÃO ERRADA: Situação hipotética: Um equipamento industrial em uso foi adquirido, pela indústria Alfa, por R$ 300 mil e, no final do exercício de 20XX, o equipamento já tinha sofrido depreciação de 60% de seu valor depreciável. A indústria considera um valor residual de 10% para esse equipamento. No final do exercício de 20XX, o valor em uso do equipamento foi estimado em R$ 136 mil, e seu valor para venda estimado em R$ 120 mil. Assertiva: Nessa situação, a indústria Alfa deveria contabilizar, para esse equipamento, no encerramento do exercício de 20XX, uma provisão para perda de valor recuperável superior a R$ 5 mil.

Esta questão se refere ao CPC 01 (Redução ao valor recuperável do ativo) a qual prega:

” A entidade deve reconhecer uma perda por desvalorização de um ativo no resultado do período APENAS se o valor contábil desse ativo for superior ao seu valor recuperável”.

Se o ativo estiver registrado por valor inferior ao valor recuperável, NENHUMA providência deverá ser tomada pela entidade. O valor recuperável será o MAIOR valor entre o VALOR LÍQUIDO de venda do ativo e o VALOR EM USO desse ativo.

QUESTÃO CERTA: Determinada sociedade adquiriu, por R$ 180.000, um equipamento, que ficou disponível para uso em condições operacionais em 2/1/2008. Sabe-se que:

• a vida útil do bem foi estimada em 10 anos;

• a empresa costuma constituir um valor residual de 10% para todos os seus equipamentos e utilizar o método linear para a aplicação da depreciação; • ao final do oitavo ano de utilização do equipamento, a empresa constatou que a venda do bem geraria um caixa líquido de R$ 50.000;

• a empresa constatou também, ao final do oitavo ano de utilização do bem, que o equipamento, se continuar em operação, gerará retornos líquidos de caixa de R$ 38.000.

Nessa situação hipotética, de acordo com o Pronunciamento Técnico CPC 01 (R3) — redução ao valor recuperável de ativos —, ao final do oitavo ano de utilização do bem, a empresa deverá constituir uma provisão para perda de valor recuperável: inferior a R$ 1.000.

Valor aquisição: R$ 180.000,00

Valor residual: R$ 18.000,00

Valor depreciável: R$ 162.000,00

Vida útil: 10 anos

Depreciação anual: R$ 16.200/ano

Depreciação acumulada (8 anos): R$ 129.600,00

Valor contábil no final do oitavo ano: R$ 180.000 – 129.600 = R$ 50.400,00

Valor recuperável é o maior entre o valor de venda e o valor em uso.

Valor de venda: R$ 50.000,00

Valor em uso: R$ 38.000

Valor recuperável: R$ 50.000,00

Perda reconhecida: R$ 400,00

Portanto, a perda é inferior a R$ 1.000,00.

Outra forma:

Custo de Aquisição do Bem ——- R$180.000

Vida útil ————————————- 10 anos

Valor residual ——————————— 10%

Final do 8º ano ——- valor de venda ——— R$50.000

Final do 8º ano ——- valor em uso ———— R$38.000

#cálculo do valor depreciável do equipamento:

Custo de Aquisição do equipamento ———– R$180.000

(em 02/01/2008)

Valor Residual (10%) ——————————- (R$18.000)

(=) Valor depreciável ——————————– R$162.000

#cálculo da depreciação até o final do 8º ano

R$162.000/10 anos = R$16.200 por ano x 8 anos (vida útil decorrida) = R$129.600

#composição do saldo após depreciação

Custo de Aquisição do equipamento ———— R$180.000

(em 02/01/2008)

(-) Depreciação Acumulada ———————— (R$129.600)

(=) Valor Contábil ————————————— R$50.400

#teste de recuperabilidade

Passo 1: Maior valor entre valor de venda (R$50.000) e valor em uso (R$38.000), logo, o valor recuperável será R$50.000.

Passo 2: Comparação do valor recuperável (R$50.000) com o valor contábil (R$50.400). Valor contábil supera o recuperável, assim, deve ser reconhecida uma perda por recuperabilidade pela diferença no valor de R$400,00

Passo 3: Lançamento contábil

D – Despesa com teste de recuperabilidade —————– R$400,00

C – Máquinas e Equipamentos ———————————- R$400,00

#saldo final após depreciação e teste de recuperabilidade (final do exercício)

Custo de Aquisição do equipamento ————- R$180.000

(em 02/01/2008)

(-) Depreciação Acumulada ———————— (R$129.600)

(-) Perda por Recuperabilidade ———————— (R$400)

(=) Valor Contábil ————————————— R$50.000

QUESTÃO ERRADA: A reversão da perda por redução ao valor recuperável de um ativo deve ser imediatamente reconhecida em contas do patrimônio líquido.

De acordo com o CPC 01:

119 – A reversão de perda por desvalorização de um ativo, exceto o ágio por expectativa de rentabilidade futura (goodwill), deve ser reconhecida imediatamente no resultado do período, a menos que o ativo esteja registrado por valor reavaliado de acordo com outro Pronunciamento. Qualquer reversão de perda por desvalorização sobre ativo reavaliado deve ser tratada como aumento de reavaliação conforme tal Pronunciamento.

É bem comum a Banca CESPE tentar atribuir a depreciação ao valor de patrimônio líquido, mas lembre-se que depreciação passa pelo RESULTADO.

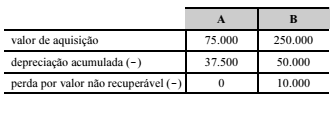

QUESTÃO CERTA: O imobilizado de certa empresa é composto pelos ativos A e B. Os dados contábeis relativos a esses ativos, em R$, estão apresentados a seguir.

Em razão de cenário macroeconômico recessivo, a empresa resolveu realizar o teste de recuperabilidade desses ativos, tendo constatado as informações presentes na seguinte tabela (valores em R$).

Nessas condições, o procedimento contábil necessário é: reverter toda a perda por valor não recuperável do ativo B e registrar perda de R$ 1.500 para o ativo A.

Vale lembra que goodwill não faz reversão.

CPC 01

A B

(+) valor de aquisição 75.000 250.000

(-) depreciação acumulada 37.500 50.000

(-) perda por valor não recuperável 0 10.000

(=) VR Contábil Líquido 37.500 190.000

VALOR CONTÁBIL LÍQUIDO = VALOR AQUISIÇÃO – DEPRECIAÇÃO ACUMULADA – PERDA POR VALOR NÃO RECUPERÁVEL (VCL = VA – DA – PE)

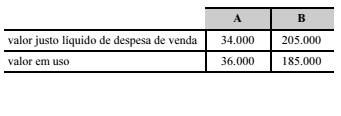

Valor recuperável de um ativo ou de unidade geradora de caixa é o maior montante entre o seu valor justo líquido de despesa de venda e o seu valor em uso.

A B

Valor justo líquido de despesa de venda 34.000 205.000

Valor em uso 36.000 185.000

(=) Valor Recuperável 36.000 205.000

(VALOR RECUPERÁVEL = MAIOR VALOR ENTRE: VAJULIDEV OU VEU)

Perda por desvalorização é o montante pelo qual o valor contábil de um ativo ou de unidade geradora de caixa excede seu valor recuperável.

A B

(=) VR Contábil Líquido 37.500 190.000

(=) Valor Recuperável 36.000 205.000

(PERDA POR DESVALORIZAÇÃO: VCL – VARE)

Imobilizado A: Há impairment de 1.500 (36.000 – 37.500).

119. A reversão de perda por desvalorização de um ativo […] deve ser reconhecida imediatamente no resultado do período […].

Imobilizado B: Não há impairment, porém pode reverter perda por impairment de (10.000 ).

QUESTÃO CERTA: Uma entidade pública tem entre seus ativos um equipamento adquirido por R$ 300.000,00, com valor residual estimado em R$ 20.000,00 e vida útil de 10 anos. Após 4 anos de uso, ocorreram mudanças na tecnologia de fabricação desse tipo de equipamento, o que implica maiores custos de manutenção e necessidade de substituição mais breve, e a entidade apurou um valor em uso do equipamento de R$ 150.000,00. Caso identifique ocorrência de redução ao valor recuperável na situação apresentada na questão anterior, a entidade deve proceder ao seguinte lançamento:

D – Perdas por redução ao valor recuperável (conta de resultado)

C – Perdas por redução ao valor recuperável acumuladas (conta retificadora do Ativo)

Solução:

Uma entidade pública tem entre seus ativos um equipamento adquirido por R$ 300.000,00, com valor residual estimado em R$ 20.000,00 e vida útil de 10 anos.

300.000,00 – 20.000,00 = 280.000,00

280.000,00 / 10 = 28.000,00 ano

Após 4 anos de uso, ocorreram mudanças na tecnologia de fabricação desse tipo de equipamento, o que implica maiores custos de manutenção e necessidade de substituição mais breve

28.000,00 * 4 = 112.000,00 depreciação

E a entidade apurou um valor em uso do equipamento de R$ 150.000,00.

1º Passo: Encontrar o valor contábil do Ativo

Valor de Aquisição – depreciação/exaustão/amortização.

Valor contábil = valor de aquisição 300.000,00 – depreciação 112.000,00 = 188.000,00

2º Passo: Encontrar o valor recuperável

Valor Recuperável = Maior entre o valor justo e o valor em uso

3° Passo: Comparar os valores

Valor Contábil > Valor recuperável -> Registra Perda

Valor Contábil < Valor recuperável -> Não registra

Valor contábil > valor em uso (188.000,00 > 150.000,00)

Registra perda: 188.000,00 – 150.000,00 = 38.000,00

4° Passo: Contabilizar se houver perda

D – Perdas por redução ao valor recuperável (Conta de Resultado: Despesa)

C – Perdas por redução ao valor recuperável acumuladas (Conta retificadora do Ativo)