CEBRASPE (2018):

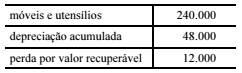

QUESTÃO ERRADA: A tabela a seguir mostra, com valores em reais, a composição do ativo imobilizado de um ente público ao final do ano de 20×6. Nessa situação, de acordo com as informações apresentadas, a perda por valor recuperável de R$ 12.000 deve-se ao fato de o custo histórico ser superior ao valor de uso do bem.

A perda ao valor recuperável ocorre quando o valor contábil é superior ao valor recuperável (sendo o valor recuperável o maior valor entre o valor em uso ou valor realizável líquido).

Devo comparar o valor contábil que é dado por:

Valor contábil = custo de aquisição – desvalorização

Com o:

Valor recuperável = ou o valor líquido de venda ou o valor de uso (pego o maior dos dois valores)

Se o valor contábil for > do que o valor recuperável (que é ou o valor realizável líquido ou valor em uso), devo reconhecer uma perda por desvalorização.

Se o valor contábil der maior que o valor recuperável, não faço nada.

Daí faço o lançamento em uma conta de resultado (de despesa, que aumenta) e em uma conta patrimonial (ativo, que decresce). Veja que será um fato modificativo diminutivo. A despesa aumentou e afetou o lucro operacional negativamente e, por via de consequência, menos dinheiro irá para a conta lucros acumulados do PL. Da mesma forma, o meu ativo diminuiu e isso fará o meu PL diminuir também.

D – Perda por desvalorização (despesa que afeta o resultado)

C – Perda estimada por valor não recuperável (retificadora do ativo, o diminui)

FGV (2022):

QUESTÃO CERTA: Determinada sociedade industrial adquiriu um equipamento produtivo, colocado imediatamente em operação, reconhecido inicialmente pelo valor de R$ 400 mil, correspondente ao seu custo. A vida útil do ativo foi estimada em 5 milhões de peças produzidas, tendo sido, a partir dessa definição, apropriadas cotas de depreciação mensal de acordo com o volume produzido. A sociedade trabalha com uma expectativa de 10% do custo inicial a título de valor residual. Após a utilização do equipamento na produção de 3 milhões de peças, foi realizada uma avaliação de seu valor recuperável, tendo sido encontrados os valores de R$ 140 mil para venda, já deduzidos os custos de comercialização, e de R$ 160 mil para manutenção em uso. Nessa situação hipotética, a sociedade proprietária do equipamento deve: provisionar R$ 24 mil por perda de valor recuperável.

Trata-se da aplicação do CPC 01 quanto ao impairment.

⟶ “Valor contábil é o montante pelo qual o ativo está reconhecido no balanço depois da dedução de toda respectiva depreciação, amortização ou exaustão acumulada e ajuste para perdas”.

⟶ “Valor recuperável de um ativo é o maior montante entre o seu valor justo líquido de despesa de venda e o seu valor em uso”.

⟶ “Perda por desvalorização é o montante pelo qual o valor contábil de um ativo ou de unidade geradora de caixa excede seu valor recuperável”.

O valor recuperável é o maior entre valor em uso e valor justo líquido da despesa de venda.

⟶ Comparando o valor contábil com o valor recuperável:

↳ Se valor contábil > valor recuperável=efetuar ajuste.

↳ Caso contrário, nenhum ajuste é realizado.

⇛ Dados:

– Imobilizado: R$ 400.000

– Vida da útil: 5.000.000 de peças produzidas

– Depreciação mensal: volume produzido.

– Valor residual: 10% do custo inicial

– Após a utilização do equipamento na produção de 3.000.000 de peças, foi realizada uma avaliação de seu valor recuperável: valor de venda de R$ 140.000 e valor de uso de R$ 160.000.

⇛ Resolução: a sociedade proprietária do equipamento deve:

a) Levantamento do valor contábil após depreciação e antes do impariment:

(+) Imobilizado: R$ 400.000

(-) Valor residual (10%): R$ 40.000

(=) Valor depreciável: R$ 360.000

(/) Vida da útil: 5.000.000

(=) Depreciação: R$ 0,072/un.

(x) Peças produzidas: 3.000.000

(=) Depreciação acumulada: R$ 216.000

Por fim, o valor contábil líquido é de:

(=) Imobilizado= R$ 400.000 – R$ 216.000=R$ 184.000

b) Levantamento do valor contábil após a depreciação acumulada e impairment:

Temos que o valor recuperável é de R$ 160.000. Como o valor contábil é de R$ 184.000, é necessário realizar impairment de R$ 24.000 (R$ 184.000 – R$ 160.000).

Portanto a entidade deve provisionar R$ 24.000 por perda de valor recuperável.

(+) Imobilizado: R$ 400.000

(-) Depreciação acumulada: R$ 216.000

(-) Perda por impariment: R$ 24.000

(=) Valor contábil líquido: R$ 160.000