VUNESP (2022):

QUESTÃO CERTA: O valor residual dos ativos após reduzidos os passivos é: patrimônio líquido.

(a) Ativo -> recurso controlado pela entidade como resultado de eventos passados e do qual se espera que fluam futuros benefícios econômicos para a entidade;

(b) Passivo -> obrigação presente da entidade, derivada de eventos passados, cuja liquidação se espera que resulte na saída de recursos da entidade capazes de gerar benefícios econômicos;

(c) patrimônio líquido -> é o interesse residual nos ativos da entidade depois de deduzidos todos os seus passivos. (PL = ATIVO – PASSIVO).

CEBRASPE (2013):

QUESTÃO CERTA: Patrimônio líquido é o valor residual entre investimentos e capitais de terceiros.

Pela definição da Estrutura Conceitual (CPC 00), o patrimônio líquido é o valor residual dos ativos da entidade depois de deduzidos todos os seus passivos. Para complicar a banca colocou expressões sinônimas para ativo (investimentos) e passivo (capitais de terceiros).

A seguir temos alguns sinônimos exigidos em concursos para o ativo, passivo e patrimônio líquido. Isso é muito importante!

Sinônimos para os componentes patrimoniais:

Ativo —————————————- Passivo —————————————- Patrimônio Líquido

Patrimônio Bruto ————————– Passivo Exigível ——————————- Situação Líquida

Capital Aplicado ————————— Capital de Terceiros ——————– Capital Próprio

Capital Investido ————————– Capital Alheio ———————————– Recursos Próprios

Aplicações dos Recursos ————— Recursos de terceiros ———————— Passivo Não Exigível

Investimentos ——————————————————————————– Riqueza Própria (líquida)

CEBRASPE (2008):

QUESTÃO CERTA: Segundo o conceito financeiro de capital, o capital de uma empresa é representado pela sua situação patrimonial líquida.

Há dois diferentes critérios para definir o capital aplicado em uma entidade:

O conceito financeiro (dinheiro investido –> ativo (-) passivo) = PATRIMÔNIO LÍQUIDO

e o conceito físico (capacidade produtiva da entidade).

Capital Financeiro: Ativo liquido ou PL

Capital Físico: Capacidade Produtiva da Entidade

Banca própria da UFCE (2013)

QUESTÃO CERTA: Integram o conjunto de grupos ou contas do Patrimônio Líquido: Capital, Ajustes de Avaliação patrimonial e Ações em tesouraria.

CEBRASPE (2010):

QUESTÃO CERTA: Compõem o patrimônio líquido de uma organização o capital e a reserva de lucros.

De acordo com o art. 178, § 2°, alínea “d”, da Lei n° 6.404/76, o patrimônio líquido é dividido em:

1 – capital social;

2 – reservas de capitai;

3 – ( + ) ou ( – ) ajustes de avaliação patrimonial;

4 – reservas de lucros;

5 – ( – ) ações em tesouraria;

6 – ( – ) prejuízos acumulados.

O art. 182, § 5o, da mesma lei estabelece que as ações em tesouraria devem ser apresentadas como retificadoras da conta que registrar a origem dos recursos aplicados na sua aquisição.

CEBRASPE (2014):

QUESTÃO ERRADA: De acordo com a estrutura conceitual para elaboração e divulgação de relatório contábil-financeiro, a definição de patrimônio líquido corresponde à equação fundamental do patrimônio, ou seja, representa o valor das contas patrimoniais devedoras, deduzidos os valores das contas patrimoniais credoras.

Nem todas as contas do ativo tem natureza devedora, por exemplo: as contas retificadoras do ativo.

Como também nem todas as contas do passivo tem natureza credora, por exemplo: as contas retificadoras do passivo.

Patrimônio Líquido é o interesse residual nos ativos da entidade depois de deduzidos todos os seus passivos.

Portanto, item errado.

CEBRASPE (2015):

QUESTÃO ERRADA: O patrimônio líquido das sociedades anônimas de capital aberto divide-se em capital social, reservas de capital, ajustes de avaliação patrimonial, reservas de lucros, ações em tesouraria e lucros ou prejuízos acumulados.

A conta Lucros Acumulados NÃO foi extinta, mas apenas não pode mais figurar como conta do PL após o fechamento contábil. Por este motivo, nada obsta que ela seja utilizada como CONTA TRANSITÓRIA, após a elaboração da DRE e antes do fechamento do balanço. Repito: é um Equívoco afirmar que Lucros Acumulados foi extinta.

Lei 6.404/1976:

Art. 178 (…)

§2º No passivo, as contas serão classificadas nos seguintes grupos:

I – Passivo circulante; (Incluído pela Lei nº 11.941, de 2009)

II – Passivo não circulante; e (Incluído pela Lei nº 11.941, de 2009)

III – patrimônio líquido, dividido em capital social, reservas de capital, ajustes de avaliação patrimonial, reservas de lucros, ações em tesouraria e prejuízos acumulados. (Incluído pela Lei nº 11.941, de 2009)

Errada. De acordo com o artigo 178, § 2″, inciso III, da Lei n.” 6.404/76 o Patrimônio Líquido encontra-se dividido em capital social, reservas de capital, ajustes de avaliação patrimonial, reservas de lucros, ações em tesouraria e prejuízos acumulados. LUCROS ACUMULADOS NÃO consta no PL.

CEBRASPE (2014):

QUESTÃO ERRADA: O patrimônio líquido de uma empresa corresponde ao interesse residual nos ativos da entidade depois de deduzidos os passivos, que são as obrigações passadas, cuja liquidação se espera resulte na saída de recursos capazes de gerar benefícios econômicos.

O patrimônio líquido de uma empresa corresponde ao interesse residual nos ativos da entidade depois de deduzidos os passivos, que são as obrigações passadas, cuja liquidação se espera resulte na saída de recursos capazes de gerar benefícios econômicos. Passivo é uma obrigação presente da entidade, derivada de eventos já ocorridos, cuja liquidação se espera que resulte em saída de recursos capazes de gerar benefícios econômicos.

Passivo é uma obrigação presente, não passada.

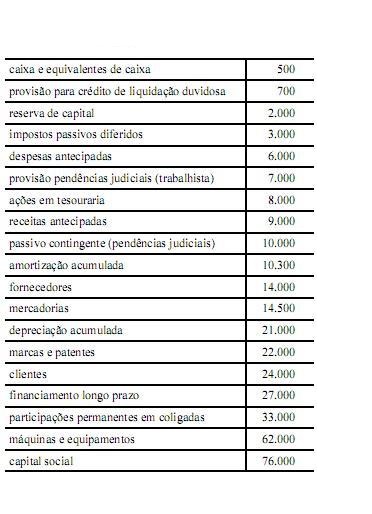

CEBRASPE (2013):

QUESTÃO CERTA: Com base nos dados da tabela apresentada, assinale a opção correta: O valor do patrimônio líquido é R$ 10.000.000,00 superior ao valor do passivo exigível. O valor do patrimônio líquido é R$ 10.000.000,00 superior ao valor do passivo exigível.

O Passivo contingente não entra como valor do passivo, por isso PC + PNC é igual a 60 mil.

CEBRASPE (2004):

QUESTÃO ERRADA: O patrimônio líquido deve apresentar o registro dos bens e direitos da empresa.

Ativo compreende os bens, os direitos e as demais aplicações de recursos controlados pela entidade, capazes de gerar benefícios econômicos futuros, originados de eventos ocorridos.

Passivo compreende as origens de recursos representados pelas obrigações para com terceiros, resultantes de eventos ocorridos que exigirão ativos para a sua liquidação.

Patrimônio Líquido: compreende os recursos próprios da Entidade, e seu valor é a diferença positiva entre o valor do Ativo e o valor do Passivo.

FGV (2023):

QUESTÃO CERTA: A Cia. A tinha participação de 100% na Cia. B. A Cia. B tinha ativos e passivos com terceiros. Em X1, a Cia. A incorpora a Cia. B. Assinale a opção que indica o(s) elemento(s) do balanço patrimonial no(s) qual(ais) não deverá haver alteração após a incorporação: Patrimônio líquido, apenas.

A incorporação também é uma modalidade de fusão ou de aquisição. Porém, nesta, a empresa incorporada deixa de existir e o seu patrimônio é incorporado por outra, mas a empresa incorporadora (empresa preexistente) permanece com sua vida normal e continua com a sua personalidade jurídica. Seu patrimônio liquido permanece.