A modalidade de aplicação indica se os recursos serão aplicados mediante transferência financeira, inclusive decorrente de descentralização orçamentaria para outros níveis de Governo, seus órgãos, ou entidades, ou diretamente para entidades privadas sem fins lucrativos e outras instituições; ou então, diretamente pela unidade detentora do credito orçamentário, ou por outro órgão ou entidade no âmbito do mesmo nível de Governo.

CEBRASPE (2010):

QUESTÃO ERRADA: A classificação por elementos de despesa tem por finalidade indicar se os recursos são aplicados mediante transferência financeira, inclusive a decorrente de descentralização orçamentária para outras esferas de governo, e eliminar a dupla contagem dos recursos transferidos ou descentralizados.

Na verdade, é a MODALIDADE DE APLICAÇÃO quetem por finalidade indicar se os recursos são aplicados diretamente por órgãos ou entidades no âmbito da mesma esfera de governo ou por outro ente da federação e suas respectivas entidades, e objetiva possibilitar a eliminação da dupla contagem dos recursos transferidos ou descentralizados. Também indica se tais recursos são aplicados mediante transferência para instituições privadas, multigovernamentais ou ao exterior.

Por outro lado, o ELEMENTO DE DESPESA tem por finalidade identificar os objetos do gasto.

Modalidade de Aplicação

Um dos componentes da classificação da despesa que indica como os recursos serão aplicados, podendo ser:

I – mediante transferência financeira:

a) a outras esferas de governo, seus órgãos, fundos ou entidades;

b) a entidades privadas sem fins lucrativos e outras instituições;

II – diretamente pela unidade detentora do crédito orçamentário, ou por outro órgão ou entidade no âmbito do mesmo nível de Governo.

Nas leis orçamentárias a especificação da modalidade observa, no mínimo, o seguinte detalhamento:

I – governo estadual – modalidade 30;

II – administração municipal – 40;

III – entidade privada sem fins lucrativos – 50;

IV – consórcios públicos – 71;

V – aplicação direta – 90;

VI – aplicação direta decorrente de operação entre órgãos, fundos e entidades integrantes dos Orçamentos Fiscal e da Seguridade Social – 91.

QUESTÃO ERRADA: A classificação da despesa pública por esfera orçamentária objetiva definir se o gasto será executado diretamente pela União ou se será transferido para outros entes da Federação.

Negativo. Isso é classificação por modalidade de aplicação.

QUESTÃO CERTA: Na classificação orçamentária da despesa, a modalidade de aplicação indica, entre outros, se recursos do orçamento da União se destinam à aplicação por entidades privadas sem fins lucrativos ou por outras instituições.

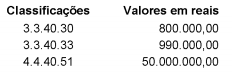

QUESTÃO CERTA: Considere os seguintes dados de uma entidade pública referentes aos empenhos emitidos no mês de outubro de 2017, cujas despesas foram classificadas quanto à natureza da despesa orçamentária:

Com base nesses dados, as despesas dos empenhos emitidos no mês de outubro de 2017 possuem a mesma classificação quanto: à modalidade de aplicação.

1º Dígito: C. CATEgoria Econômica

2º Dígito: G. GRUpo de Natureza de Despesa

3º e 4º Dígitos: MM. MODalidade de Aplicação.

5º e 6º Dígitos: EE. ELEmento de Despesa

7º e 8º Dígitos: DD. Desdobramento do Elemento (facultativo)

CA GRU MO LE

QUESTÃO CERTA: Considere os dados, abaixo, de um determinado ente estadual referentes a despesas empenhadas no exercício financeiro de 2018 classificadas quanto à natureza da despesa orçamentária:

De acordo com as determinações da Portaria Interministerial n° 163/2001, as despesas empenhadas no exercício financeiro de 2018 possuem a mesma classificação quanto: à modalidade de aplicação e à categoria econômica.

QUESTÃO ERRADA: A classificação econômica da receita subdivide-se em receitas correntes e receitas de capital, indicando se os recursos serão aplicados mediante transferência financeira ou por aplicação direta.

Modalidade de aplicação refere-se a despesas públicas, e não a receitas.

QUESTÃO ERRADA: Para classificar uma despesa quanto a sua natureza, deve-se considerar a categoria funcional, o programa a que pertence, o elemento e, complementarmente, a modalidade da aplicação.

A modalidade de aplicação de uma despesa não é complementar.

QUESTÃO ERRADA: Se a proposta orçamentária de determinado órgão público discriminar a despesa apenas até o nível de modalidade de aplicação, então estará sendo descumprido o princípio da programação.

Não será descumprido o princípio.

Vejamos: a regra geral é que a despesa seja detalhada até o 4° nível (elemento da despesa), pois o 5° nível (desdobramento do elemento) é opcional.

Qual a exceção?

Quando a questão citar portaria, elaboração, proposta, projeto, planejamento, basta detalhar até o 3° nível (modalidade de aplicação).

Além disso, a questão trata do princípio da especialização e não do da programação.

Por fim, estamos diante de duas situações para discriminação da despesa na LOA: Lei 4320 x Portaria Interministerial.

Lei 4320/1964: no mínimo por elementos.

De acordo com o art. 15, na Lei de Orçamento a discriminação da despesa far-se-á no mínimo por elementos. Entende-se por elementos o desdobramento da despesa com pessoal, material, serviços, obras e outros meios de que se serve a administração pública para consecução dos seus fins.

Portaria Interministerial SOF/STN 163/2001: até modalidade de aplicação.

Na LOA, a discriminação da despesa, quanto à sua natureza, far-se-á, no mínimo, por categoria econômica, grupo de natureza de despesa e modalidade de aplicação (art. 6.º da Portaria Interministerial SOF/STN 163/2001).

O motivo é que o termo “elementos” da Lei 4320/1964 se aproxima, na verdade, ao conceito de “Grupo de Natureza de Despesa-GND” e não ao conceito de elementos que atualmente é um nível da classificação por natureza da despesa. É quase como que se na lei estivesse escrito que vai até GND (conceito que não existia na época) e a Portaria tivesse prolongado a obrigação até modalidade de aplicação.

E na prova? Se citar a legislação, o item estará correto se a afirmativa corresponder à legislação citada; Se não citar a legislação, qualquer das duas classificações estará correta.

QUESTÃO CERTA: Se uma unidade orçamentária tiver de alterar a modalidade de aplicação de um item de seu programa de trabalho, ela poderá fazê-lo diretamente no SIAFI.

Quando os recursos forem aplicados diretamente mediante a descentralização de crédito, a unidade orçamentária poderá alterar a modalidade de aplicação diretamente no SIAFI, antes da emissão do empenho, exceto quando houver redução das dotações incluídas pelo Congresso Nacional. Nesse caso deverão ser autorizados por meio de Portaria do dirigente máximo de cada órgão a que estiver subordinada ou vinculada a unidade orçamentária.

Para responder esta questão é necessário ler a portaria STN/SOF 163/2001 E o manual do SIAFI conforme o colega comentou.

STN/SOF 163/01:

“Art. 6o Na lei orçamentária, a discriminação da despesa, quanto à sua natureza, far-se-á́, no mínimo, por categoria econômica, grupo de natureza de despesa e modalidade de aplicação. “

Entretanto, se for código 90 (aplicação direta) a UO pode mudar a modalidade de aplicação para outras modalidades desde que seja uma aplicação direta também.

Apenas complementando: a CF diz que não pode alterar a modalidade de aplicação para transposição, remanejamento ou transferências para outros entes. Estas sim precisam de autorização legislativa.

4.9 – PROCEDIMENTOS PARA REGISTRO DE ALTERAÇÕES DOS CRÉDITOS ORÇAMENTÁRIOS.

4.9.1 No caso de modalidade de aplicação as alterações deverão ser previamente autorizadas por portaria do dirigente máximo de cada órgão a que estiver subordinada ou vinculada a unidade orçamentária, desde que verificada a inviabilidade técnica, operacional ou econômica da execução do crédito na modalidade prevista na lei orçamentária e em seus créditos adicionais.

4.9.1.1 Não se aplica a exigência estabelecida no item 4.9.1 para definição da modalidade de aplicação 99 e para redução da modalidade 90, que serão realizadas diretamente no SIAFI pela unidade orçamentária.

QUESTÃO ERRADA: Se a proposta orçamentária de determinado órgão público discriminar a despesa apenas até o nível de modalidade de aplicação, então estará sendo descumprido o princípio da programação.

Na LOA, a discriminação da despesa, quanto à sua natureza, far-se-á, no mínimo, por categoria econômica, grupo de natureza de despesa e modalidade de aplicação (art. 6.º da Portaria Interministerial SOF/STN 163/2001).

Logo, NÃO há desrespeito a nenhum princípio orçamentário a discriminação da despesa até modalidade de aplicação.

A CESPE utilizou a portaria ministerial e não a lei 4320, esta discrimina a despesa até elementos. Portanto, a questão deveria citar expressamente a portaria ministerial para ficar totalmente certa.

QUESTÃO CERTA: Nos componentes da administração financeira do orçamento público, a modalidade de aplicação destina-se também a indicar se os recursos serão aplicados mediante transferência financeira, inclusive a decorrente de descentralização orçamentária para outras esferas de governo, seus órgãos ou entidades.

QUESTÃO CERTA: O orçamento público é organizado por meio de um sistema de classificação estruturado para oferecer, de maneira detalhada, informações relevantes a respeito do uso dos recursos públicos. A estrutura completa de programação orçamentária, constante dos manuais técnicos de orçamento 2010 e 2011, da Secretaria de Orçamento Federal, é composta de trinta e sete dígitos, que indicam, pela ordem, a esfera orçamentária, composta por dois dígitos; a classificação institucional; a classificação funcional; o programa, a ação; o subtítulo, composto por 4 dígitos; os identificadores de operação de crédito e de uso, ambos totalizando cinco dígitos; a fonte de recursos; a categoria econômica, o grupo e a modalidade de aplicação da despesa; e o identificador de resultado primário. Com base nessas informações, julgue os itens a seguir, tendo como referência a seguinte estrutura completa de programação orçamentária: 10.13.101.04.123.0750.2272.0001.9999.0.100.3390.1. Pela estrutura de programação apresentada, é correto inferir que serão aplicados recursos do Tesouro Nacional na modalidade direta.

10 = Esfera orçamentária = Orçamento fiscal;

13.101 = institucional = não sei qual órgão orçamentário (não confundir com órgão do governo)

04.123 = funcional

0750.2272.0001 = estrutura programática, não sei qual programa e ação, só sei que é de alcance nacional (0001)

9999 = IDOC = doação de pessoas físicas

40 = IDUSO = sem contrapartida (receita orçamentária)

100 = fonte de recursos = do Tesouro (1) e ordinárias (00)

3390 = natureza da despesa = despesa corrente (3), outras despesas correntes (3), diretamente do orçamento (90)

1 = identificador do resultado primário

Então, é uma despesa do Tesouro Nacional na modalidade direta. Certa.