QUESTÃO CERTA: Nas demonstrações contábeis de determinada empresa, foram selecionadas as contas a seguir, reunidas em quatro grupos, e seus respectivos saldos.

Grupo 1 (ativo)

Caixa e equivalentes r$ 10.000

Créditos contra clientes r$ 350.000

Estoques para revenda r$ 250.000

Veículos r$ 120.000

Grupo 2 (passivo)

Duplicatas descontadas R$ 100.000

Fornecedores R$ 80.000

Salários e encargos a pagar R$ 50.000

Grupo 3 (patrimônio líquido)

Capital social R$ 400.000

Reservas de lucros R$ 100.000

Grupo 4 (conta de resultado)

Depreciação R$ 15.000

Vendas líquidas R$ 2.000.000

Salários e encargos R$ 450.000

CERTO: Se a empresa realizar um crédito em conta do grupo 1, em contrapartida a um débito em contas dos grupos 2 e 4, ela estará representando um fato misto.

Um crédito em Ativo (grupo 1), com um Débito em Passivo (grupo 2) e um Débito em resultado (grupo 4) é um fato misto. Pois envolve concomitantemente um fato permutativo (crédito em Ativo e Débito em Passivo) e um fato modificativo (crédito em Ativo e Débito em Resultado). Nesse caso seria um fato misto diminutivo.

CERTO: Um fato modificativo exige um registro contábil em conta do grupo 4.

Grupo 4= receitas / despesas (contas de resultado)

A classificação dos fatos tem a ver com o que eles geram no patrimônio líquido.

-

Fatos permutativos – Precisamos de 2 contas patrimoniais ou 2 contas de resultado

Exemplo: D: duplicatas a pagar (que é passivo exigível) e C: caixa (que é um ativo). Logo, temos duas contas patrimoniais. Ativo – Passivo = Patrimônio Líquido. Como a alteração no ativo foi de mesma magnitude da alteração do passivo, o patrimônio líquido permaneceu inalterado. Assim, temos um fato permutativo.

-

Fatos Modificativos ou Quantitativos (Aumentativos ou Diminutivos) – 1 conta patrimonial e 1 ou mais contas de resultado.

Exemplo: D: despesas com salários (que é exemplo de conta de resultado) e C: salário a pagar (que é uma conta do passivo, de onde vem o dinheiro). Vou diminuir o meu patrimônio líquido.

-

Fato Misto – Provocam alteração qualitativa e quantitativa. Envolve pelo menos 2 contas patrimoniais e 1 ou mais contas de resultado.

Exemplo: Vou pagar uma duplicata com atraso, isto é, gerarei juros a serem pagos por conta dessa demora.

C: Banco (conta patrimonial)

D: duplicata a pagar (conta patrimonial)

D: despesa de juros (conta de resultado)

Apesar das contas patrimoniais se aniquilarem (fato qualitativo), não gerando modificação no patrimônio, o fato de eu estar pagando juros, irá diminuir o meu patrimônio líquido. Então, o exemplo citado é um fato misto diminutivo.

QUESTÃO ERRADA: Uma entidade adiantou os salários de seus funcionários e o contador dessa entidade lançou os pagamentos na conta salários a pagar, a débito, e na conta adiantamento de salário, a crédito. Nessa situação, o procedimento contábil foi realizado de forma correta.

Negativo. Além de registrar o adiantamento por meio de um fato permutativo, ele também deveria realizar um registro em relação ao pagamento posterior do restante do salário no ato (lembrar que é regime de competência).

D – Adiantamentos de salário (+ ativo)

C – Caixa (- ativo)

O que temos aqui é um fato permutativo, em que simplesmente trocamos o dinheiro que tínhamos no caixa por um serviço “antecipado” de mão de obra. Esse serviço de mão de obra é visto como um ativo, pois gera benefícios para a empresa.

No segundo caso:

D – Despesa de Salários (- SL)

C – Caixa (-ativo)

C – Adiantamentos de Salário (-ativo)

Teremos um fato misto, visto que alteramos 2 contas patrimoniais (caixa e adiantamento de salário) e 1 conta de resultado (despesa de salários).

QUESTÃO CERTA: Considere os seguintes fatos contábeis referentes à elaboração da folha de pagamento de uma firma:

15/3/20X1: adiantamento de salário $ 4.200

31/3/20X1: elaboração da folha de pagamento

Salários $ 12.600

Contribuição previdenciária dos empregados $ 1.008

Contribuição previdenciária do empregador $ 2.520

FGTS $ 1.008

5/4/20X1: liquidação da folha de pagamento

Com base apenas nessas informações, assinale a alternativa que apresenta os lançamentos efetuados na conta Salários a Pagar:

D – Salários

C – Salários a Pagar…..$ 12.600

D – Salários a Pagar

C – Contribuições Previdenciárias a Recolher…..$ 1.008

D – Salários a Pagar

C – Adiantamento de Salários…..$ 4.200

D – Salários a Pagar

C – Caixa ou Bancos…..$ 7.392

Solução:

1º – Lançamento de Adiantamento de Salário (Despesa Antecipada)

D – Adiantamento de Salários——–4.200

C – Caixa———————————4.200

2º – Lançamento da Elaboração da Folha com 12.600 de Salários.

D – Salários (DRE) ————–12.600

C – Salários a Pagar ————12.600

3º – Contribuição previdenciária dos empregados de 1.008.

D – Salários a Pagar ——————-1.008

C – Contribuição Retida na Fonte ———-1.008

Aqui, vale destacar que O INSS devido pelo empregado não é despesa da empresa, que apenas retém o tributo na fonte e repassa o valor à Previdência, na condição de responsável. Enquanto não for pago ao INSS, o valor retido representará obrigação para a empresa. Os empregados devem receber 12.600.

A empresa, porém, retém na fonte 1.008, a título de INSS dos empregados, para posterior recolhimento à Previdência.

4º – Contribuição do Empregador (Patronal) de 2.520.

D – Contribuição Patronal (DRE) ———–2.520

C – Contribuição a Recolher (Patronal) —–2.520

5º – Liquidação da Folha

D – Salários a Pagar ———- 11.592 (= 12.600 – 1.008)

C – Caixa ———————– 7.392

C – Adiantamento de Salários——-4.200

Como a questão pede as relações do “Salários a Pagar“, basta utilizar as informações das operações 2ª, 3ª e 5ª acima descritas.

QUESTÃO CERTA: Determinado ente federativo realizou o seguinte lançamento contábil de natureza patrimonial, referente ao RPPS:

D – 3.1.2.1.2.xx.xx – encargos patronais – RPPS.

C – 2.1.1.4.2.xx.xx – encargos sociais a pagar.

Esse lançamento contábil representa: o reconhecimento da obrigação referente à contribuição patronal pela ocorrência do fato gerador.

Quando ocorre o FG da Despesa:

D – Despesa (Resultado)

C – Passivo (Patrimonial)

Logo, você irá debitar a despesa com RPPS e creditar a obrigação do Passivo de Encargos Sociais a pagar.

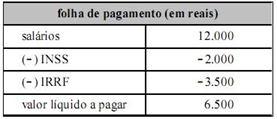

QUESTÃO CERTA: Considerando que determinada empresa possua dez empregados e que a folha de pagamento desses empregados no final de determinado mês seja a apresentada na tabela abaixo, julgue os itens subsequentes.

O valor a ser contabilizado na conta salários a pagar é de R$ 6.500,00, que constitui o valor líquido depois de deduzidos os tributos.

QUESTÃO CERTA: A empresa Monopólio S.A., fabricante de biscoitos, alienou parte de suas máquinas, para substituí-las por máquinas mais modernas. A empresa apresentou os seguintes valores para a negociação:

A empresa reconhecerá na contabilidade: outras receitas no valor de R$ 2.000,00.

Valor Contábil = Custo de Aquisição – Depreciação Acumulada;

Valor Contábil = 50.000,00 – 40.000,00;

Valor Contábil = 10.000,00.

Resultado da Venda = Valor da Venda – Valor Contábil;

Resultado da Venda = 12.000,00 – 10.000,00;

Resultado da Venda = 2.000,00.

A operação de venda das ‘Máquinas e Equipamentos’ rendeu uma receita não-operacional, pois a atividade principal da empresa não é a venda de ‘Máquinas e Equipamentos’ fato este evidenciado pela depreciação acumulada, operação esta que não se realiza em mercadorias.