Conforme o congressousp.fipecafi:

O EBITDA também é uma sigla em inglês, dessa vez para “Earnings Before Interest, Taxes, Depreciation and Amortization” que, em português, foi traduzida para LAJIDA: lucro antes dos juros, impostos, depreciação e amortização.

Receita líquida – custo das mercadorias comercializadas – despesas operacionais (despesas com vendas, gerais e administrativas) – despesas financeiras líquidas= lucro operacional líquido.

Com este valor, podemos calcular o EBIT seguindo esta fórmula:

EBIT=lucro operacional + tributos sobre o lucro (IRPJ e CSLL) + das despesas financeiras líquidas das receitas financeiras

Para chegar ao EBITDA, basta somar ao EBIT os valores de depreciação e amortização, que estavam englobados no cálculo de custo e das despesas operacionais. Dessa forma, para calcular o EBITDA, é necessário seguir essa fórmula:

EBITDA = EBIT + depreciação + amortização

Muitos pesquisadores apresentam o EBITDA como sendo um indicador da capacidade de geração de caixa operacional das entidades.

“Para Neves Júnior e Batista (2005, p. 27), ele “[…] retrata o fluxo de caixa operacional da empresa, apurado antes do cálculo do imposto de renda […]”. Salotti e Yamamoto (2005, p. 3) defendem que ele “[…] pode representar o potencial de fluxo de caixa operacional de uma companhia.” Com isso percebe-se que na literatura existe o enfoque da análise do EBITDA como estimativa do Fluxo de Caixa Operacional das organizações.

Esquematizando, fica:

= Receita bruta de vendas de bens e serviços

(-) Impostos sobre as vendas

(-) Devoluções, descontos comerciais, abatimentos

= Receita líquida

(-) Custos das vendas

= Lucro bruto

(-) Despesas operacionais (administrativas, de vendas e financeiras)

= Lucro operacional

(+) Despesas financeiras

= EBIT

(+) Depreciação e Amortização

= EBITDA

VUNESP (2022):

QUESTÃO CERTA: EBITDA significa: lucros antes de juros, impostos, depreciação e amortização.

CEBRASPE (2020):

QUESTÃO CERTA: O índice de desempenho financeiro EBITDA, utilizado na análise financeira de empresas, representa: a quantidade de geração operacional em caixa de uma empresa, ou seja, o quanto de lucro ou prejuízo é gerado apenas em suas atividades operacionais, sem considerar os efeitos financeiros e os efeitos de pagamento de tributos.

AOCP (2018):

QUESTÃO CERTA: Informe se é verdadeiro (V) ou falso (F) o que se afirma a seguir e assinale a alternativa com a sequência correta. As empresas possuem, dentre suas obrigações fiscais, a divulgação do Demonstrativo de Resultado do Exercício. Através da DRE é possível calcular o EBITDA. Assim, deverão ser adicionados ao Lucro antes do Imposto de Renda e Contribuição Social:

(V) despesas financeiras líquidas.

(V) depreciações.

(V) amortizações.

(F) multas por infrações tributárias.

FAPESE (2017):

QUESTÃO CERTA:

(V) EBITDA e EBIT são dois indicadores financeiros extraídos dos balanços contábeis.

(V) EBITA e LAJIDA são referências do mesmo indicador financeiro.

(F) DRE significa Demonstração do Resultado Esperado.

(F) O Patrimônio Líquido é o indicador que representa a geração operacional de caixa de uma empresa.

(V) Resultado não operacional provém de atividades que não estão relacionadas com o dia a dia da empresa.

Assinale a alternativa que indica a sequência correta, de cima para baixo: V • V • F • F • V

Banca própria UFC (2019):

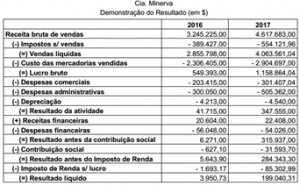

QUESTÃO CERTA: A Cia. Minerva é uma empresa que comercializa mercadorias com vieses sustentáveis. Abaixo é apresentada a Demonstração do Resultado da companhia referente aos exercícios de 2016 e 2017. Segundo os dados apresentados, referentes à Demonstração do Resultado de 2016 e 2017, assinale a alternativa que representa a variação do EBITDA do ano de 2016 para 2017: 306.167,00 positiva.

IBADE (2020):

QUESTÃO CERTA: O EBTIDA ou LAJIDA – Lucro Antes dos Juros, Impostos, Depreciação e Exaustão, é um dos indicadores usados no âmbito da Controladoria, que tem por objetivo, informar: a genuína geração de caixa produzido pelos ativos.

IESES (2019):

QUESTÃO CERTA: Tem a utilidade de demonstrar a geração operacional de caixa da empresa no período analisado, ou seja, o quanto ela consegue gerar de recursos lançando mão apenas de suas atividades operacionais, sem considerar os efeitos financeiros, os impostos, a amortização de direitos e a depreciação de ativos. Estamos falando de qual índice? EBITDA.

CEBRASPE (2015):

QUESTÃO ERRADA: O EBITDA representa a geração de caixa operacional da empresa, ou seja, o montante de recursos gerados pela empresa apenas em suas atividades operacionais, após a subtração do efeito financeiro e de impostos.

O EBITDA (da sigla em inglês: Earning Before Interests, Taxes, Depreciation and Amortization) ou LAJIDA (da sigla em português: lucro antes dos juros, impostos, depreciação e amortização), é um importante índice de lucratividade e permite avaliar a capacidade da empresa de gerar caixa por meio de suas operações, desconsiderando os impostos e os efeitos financeiros. Trata-se, portanto, de um indicador associado ao conceito de fluxo de caixa operacional das empresas.

Trata-se, portanto, do montante de recursos gerados pela empresa apenas em suas atividades operacionais, antes da subtração do efeito financeiro e de impostos.

IESES (2021):

QUESTÃO CERTA: Calcule o valor do EBITDA com os dados abaixo:

- Despesas com Vendas: 2.000,00

- Despesas Gerais: 4.000,00

- Despesas Administrativas: 1.500,00

- Despesas com Depreciação: 1.000,00

- Despesas com Amortização: 500,00

- CMV: 2.000,00

- Receita Operacional Líquida: 30.000,00

Resposta: 20.500,00

Solução:

Receita Operacional Líquida: 30.000,00

(-) Custo das Mercadorias Vendidas – 2.000

(=) Lucro Bruto 28.000

(-) Despesa de Depreciação e Amortização -1.500

(-) Despesas Administrativas -1.500

(-) Despesas de Vendas -2.000

(-) Despesas Gerais -4.000

(=) Lucro Operacional 19.000

(-) Imposto de Renda e Contribuição Social 0

(=) Lucro Bruto 19.000

Ebitda:

Lucro Operacional 19.000

(+) Despesas Financeiras 0,00

(+) Despesas de Depreciação e Amortização 1.500

(=) EBITDA 20.500

CVM 527

Art. 1º Esta Instrução rege a divulgação voluntária pelas companhias abertas de informações denominadas LAJIDA (EBITDA) – Lucro Antes dos Juros, Impostos sobre Renda incluindo Contribuição Social sobre o Lucro Líquido, Depreciação e Amortização […].

EBITDA = Lucro Operacional Antes do Imposto de Renda e Receitas/Despesa Financeira + Depreciação + Amortização

Obs.: Resultado Financeiro = Receita Financeira – Despesa Financeira

2016 2017

(=) Resultado antes do IR/CSLL 6.271 315.937

(+) Resultado Financeiro Líquido 35.444 31.618

(+) Depreciação 4.213 4.540

(=) EBITDA 45.928 352.095

Variação de EBITDA = Ano 2017 – Ano 2016 = 352.095-45.928 = 306.167.

IBADE (2019):

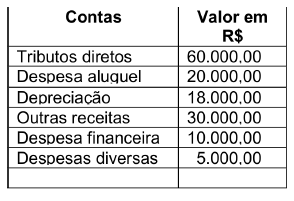

QUESTÃO CERTA: O EBITDA ou LAJIDA – Lucro Antes do Juros, Impostos, Depreciação e Amortização é um indicador financeiro capaz de entender a capacidade de uma empresa de gerar caixa a partir da sua atividade fim. Suponha que uma empresa tenha gerado um lucro líquido após tributo de R$ 650.000,00. Identifique o EBITDA considerando adicionalmente as seguintes informações: R$ 738.000,00.

EBTIDA = Lucro Líquido + Tributos + Depreciação/Amortização + Despesa Financeira

Lucro líquido após tributo 650.000

(+) Tributos diretos 60.000

(+) Despesas Financeiras 10.000

(+) Depreciação 18.000

(=) EBITDA 738.000