VUNESP (2020):

QUESTÃO CERTA: Uma entidade comercial apresentou as seguintes informações:

em R$

Estoque Inicial 10.000,00

Estoque Final 20.000,00

Saldo Inicial de Fornecedores 50.000,00

Saldo Final de Fornecedores 60.000,00

Compras 90.000,00

O custo da mercadoria vendida no período totalizou, em R$: 80.000,00.

Solução:

CMV = Estoque Inicial + Compras – Estoque Final

CMV = 10.000 + 90.000 – 20.000 = 80.000

CEBRASPE (2014):

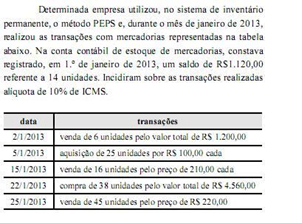

QUESTÃO ERRADA: Uma empresa comercial não conseguiu suprir sua necessidade de estoque com mercadoria nacional e adquiriu, no mês de janeiro/2014, mercadorias de fornecedor que pratica vendas indexadas ao dólar norte-americano (USD). Como política interna, a empresa realiza as compras à vista e as vendas, com prazo de trinta dias. Por meio de inventário permanente, a empresa utiliza o PEPS (primeiro a entrar, primeiro a sair) como forma de controle e avaliação do seu estoque. As tabelas abaixo mostram a movimentação dos estoques em janeiro/2014 e a cotação da moeda norte-americana em alguns dias desse mês.

Considerando as informações acima e o fato de que não há incidência tributária em nenhuma operação realizada pela empresa, julgue o item a seguir: O custo da mercadoria vendida no mês de janeiro/2014 é de R$ 494,85.

Errado. O CMV no mês de janeiro é de R$ 494,6.

Cálculo:

10 x R$12 = 120

2 x USD 5 (R$ 2,50) = 25

6 x USD 5 (R$ 2,50) =75

4 x R$16 = 64

5 x R$16 = 80

5 x R$16 = 80

4 x USD 5,5 (R$ 2,30) = 50,6

TOTAL = 494,6

CEBRASPE (2016):

QUESTÃO CERTA: Determinada empresa comercial verificou que o valor do estoque inicial avaliado pela média ponderada móvel foi subestimado em R$ 32.000,00 e que o valor do estoque final foi superestimado em R$ 80.000,00. Nessa situação, o custo das mercadorias vendidas no período foi: subestimado em R$ 112.000,00.

Descomplicando:

Fórmula – CMV = EI + C – EF

EI subestimado em 32.000, ou seja, -32.000

EF superestimado em 80000, ou seja, +80.000

Substituindo a fórmula

CMV = (-32.000) + C – (+80.000)

CMV = -32.000 + 0 – 80.000

CMV = -32.000 -80.000

CMV = -112.000

Ou seja, o estoque estava com -112.000. (Subestimado em 112.000)

CEBRASPE (2009):

QUESTÃO CERTA: A Comercial Brasil de Embalagens Ltda. iniciou o exercício de 2008 com R$ 42.850,34 de mercadorias em estoque e encerrou o exercício sem estoque.

Durante o exercício, a empresa:

- Comprou R$ 231.840,69 em mercadorias

- Faturou R$ 510.000,00 em vendas.

Em suas compras, essa empresa sempre conseguiu desconto de 3% para pagamento no vencimento e sempre utilizou esse desconto.

Considerando essa situação hipotética e sabendo que sobre as vendas incidiram impostos à alíquota real de 18% e que não houve devoluções ou abatimentos, nem nas compras, nem nas vendas, o custo da mercadoria vendida e o lucro bruto foram, respectivamente, iguais a: R$ 274.691,03 e R$ 143.508,97.

Resolução:

Como o desconto é financeiro, não afeta o valor das compras. Mas afetará o Lucro Líquido.

Saldo inicial ————–42.850,34

Compras——————231.840,69

CMV———————-274.691,03

Observações: A questão disse que o estoque final era zero. Com isso, todo o valor da mercadoria foi o CMV (EI+ compras).

Com esse dado já é possível resolver a questão.

Para achar o LB:

Vendas—————————————510.000

(-) dedução——–18%———————(91.800)

Vendas Líquidas————————418.200,00

(-) CMV————————————–274.691,03

Lucro Bruto——————————-143.508,97

(-) desconto financeiro——————6.955,2.

Lucro Líquido—————————-136.553,8.

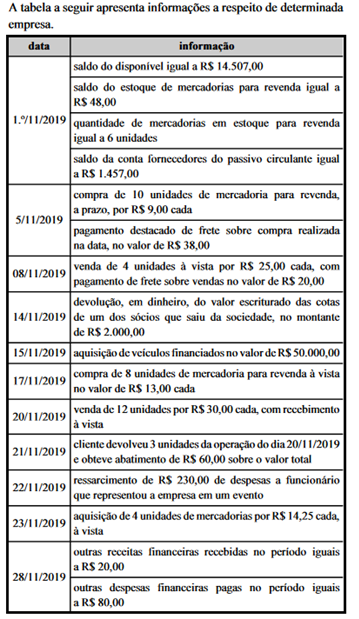

CEBRASPE (2020):

QUESTÃO CERTA: A tabela a seguir apresenta informações a respeito de determinada empresa. Com base nas informações da tabela 5A1-I, assinale a opção que apresenta o valor do custo das mercadorias vendidas que deve ter sido apresentado na demonstração do resultado do exercício do mês de novembro de 2019, considerando a média ponderada móvel e o sistema permanente de controle de estoques, e desconsiderando reflexos tributários: R$ 150,20.

Vou colocar as entradas no início e no fim as saídas do estoque. Lembrar que o importante é saber o CMV.

Estoque inicial -> 6 a 8 = 48

Comprou 10 a 9 reais cada mais o frete, totalizou 128

Estoque 16 a 11 = 176

Vendeu 4 unidades

Estoque 12 a 11 = 132

Comprou 8 a 13 = 104

Estoque 20 a 11,8 = 236

Vendeu 12 unidades

Estoque 8 a 11,8 = 94,4

Devolução de 3 unidades

Estoque 11 a 11,8 = 129,8

CMV

Vendeu 4 a 11 = 44

Vendeu 12 a 11,8 = 141,6

Devolução de 3 unidades (vou ter que diminuir do cmv) 3 a 11,8 = -35,4

CMV = 44 + 141,6 – 35,4 = 150,20.

CEBRASPE (2013):

QUESTÃO ERRADA: As devoluções de vendas são registradas em contas credoras, computadas na apuração do lucro bruto operacional.

As devoluções de vendas são registradas em contas devedoras:

D- Devolução vendas (DRE)

C- Caixa ou clientes.

CEBRASPE (2019):

QUESTÃO CERTA: Situação hipotética: Uma entidade comercial apresenta estoque inicial no valor de R$ 1 mil, compras líquidas no período no valor de R$ 500 e estoque final de R$ 500. Assertiva: Nesse caso, o custo da mercadoria vendida por essa entidade comercial é de R$ 1 mil.

C.M.V. = E.I. (COMPRAS) – E.F.

CMV = estoque inicial 1.000 + compras liquidas 500 – estoque final 500 = 1000.

CEBRASPE (2015):

QUESTÃO CERTA: Uma empresa cujas operações de compra e venda estão sujeitas à incidência de ICMS de 17% apresenta, em um mesmo ano, as seguintes informações de seu estoque de mercadorias:

30/9 – Estoque existente: 30 unidades a R$ 18,00 cada unidade;

6/10 – Compras a prazo: 100 unidades a R$ 24,10 cada unidade;

7/10 – Vendas a prazo: 60 unidades a R$ 36,14 cada unidade;

8/10 – Compras à vista: 100 unidades a R$ 30,12 cada unidade;

9/10 – Vendas à vista: 90 unidades a R$ 36,14 cada unidade.

Acerca dessa situação, julgue o item que se segue, considerando que, no PEPS, saem as primeiras unidades e ficam as últimas, e que o custo da mercadoria vendida (CMV) será correspondente às primeiras unidades a ingressarem no estoque. O valor do CMV, considerando-se o PEPS, é superior a R$ 3.000,00.

Lembrando da dedução de 17% sobre as compras de ICMS.

CMV = (30 x 18) + (100 x 24,10 x 0,83) + (20 x 30,12 x 0,83)

= 3040 de CMV, OU SEJA, superior a R$ 3.000,00

Na verdade, saiu:

30 unidades a 18,00

70 unidades a 24,10 (30 da primeira venda e 40 da segunda)

50 unidades a 30,12

Somando tudo fecha com um CMV de R$ 3.733,00.

CEBRASPE (2015):

QUESTÃO ERRADA: Uma empresa cujas operações de compra e venda estão sujeitas à incidência de ICMS de 17% apresenta, em um mesmo ano, as seguintes informações de seu estoque de mercadorias: De acordo com as informações apresentadas, como saíram 150 unidades pelo PEPS, o CMV será formado pelas 60 unidades vendidas em 7/10 e pelas 90 vendidas em 9/10.

30/9 – Estoque existente: 30 unidades a R$ 18,00 cada unidade;

6/10 – Compras a prazo: 100 unidades a R$ 24,10 cada unidade;

7/10 – Vendas a prazo: 60 unidades a R$ 36,14 cada unidade;

8/10 – Compras à vista: 100 unidades a R$ 30,12 cada unidade;

9/10 – Vendas à vista: 90 unidades a R$ 36,14 cada unidade.

Acerca dessa situação, julgue o item que se segue, considerando que, no PEPS, saem as primeiras unidades e ficam as últimas, e que o custo da mercadoria vendida (CMV) será correspondente às primeiras unidades a ingressarem no estoque. De acordo com as informações apresentadas, como saíram 150 unidades pelo PEPS, o CMV será formado pelas 60 unidades vendidas em 7/10 e pelas 90 vendidas em 9/10.

30 unid a $18,00 = $ 540

100 unid a $20,00 = $2.000

20 unid a $25,00 = $500

Total do CMV = $3.040.

CEBRASPE (2009):

QUESTÃO CERTA: Os exames que precisam ser feitos ao se auditarem as demonstrações contábeis incluem:

I a definição de uma despesa como custo ou gasto nos resultados do exercício;

II o reconhecimento de provisões;

III a classificação dos créditos de acionistas, diretores e sociedades coligadas ou controladas;

IV a apresentação de demonstrações contábeis consolidadas.

Os exames acima, na ordem em que são listados, correspondem, respectivamente, às auditorias: de estoques; dos passivos; do realizável a longo prazo; dos investimentos.

Para acertar essa, duas informações eram necessárias: primeiro que a contabilidade de custos (que diferencia despesas de custos) cuida da aferição dos estoques, basicamente; segundo que os empréstimos aos sócios etc. são sempre considerados de longo prazo, não importando as condições acordadas entre as partes.

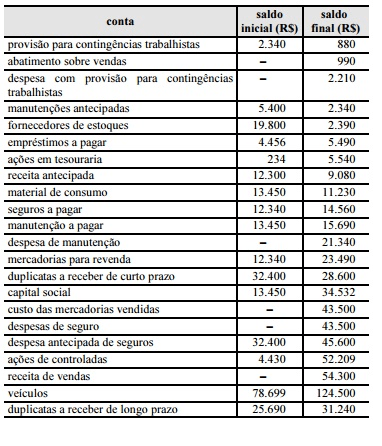

CEBRASPE (2009):

QUESTÃO CERTA:

O pagamento a fornecedores no período é igual a: R$ 72.060.

Fornecedores de Estoques 19.800 – 2.390 (isto significa que paguei 17.410, portanto, gastei)

Mercadorias para revenda 13.450 – 15.690 (isto significa que adquiri 11.150, portanto, gastei)

CMV = 43.500

Então:

17.410 + 11.150 + 43.500 = 72.060

Outra explicação:

1: descobrir o valor das compas cmv= ei + cl – ef; cl=54650

2: soma a cl com fornecedor inicial e subtrair do final valor pago a fornecedor=54650+19800-2390=72060

QUESTÃO ERRADA: Se uma empresa superestima o saldo do estoque final de mercadorias para revenda no período x, então o lucro no período x + 1 será superestimado.

CEBRASPE (2013):

QUESTÃO ERRADA: O valor do custo de mercadorias vendidas apurado no período corresponde a R$ 6.980,00.

O CMV é, respectivamente, 480 + 1360 + 4554 = 6.394,00.

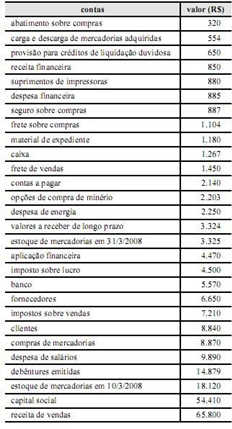

CEBRASPE (2008):

QUESTÃO ERRADA: Acerca do conjunto de contas apresentado acima, julgue os itens a seguir. O custo da mercadoria vendida no período é de R$ 25.336.

Acredito que a carga e descarga de mercadoria também entre no custo do produto vendido.

EI = 18120

Compras=8870

+Carga/descarga=554

+Seguro=887

+Frete=1104

-Abatimento=320

Compras Liquidas= 11095

CMV = 18120 +11095 – 3325 = 25890

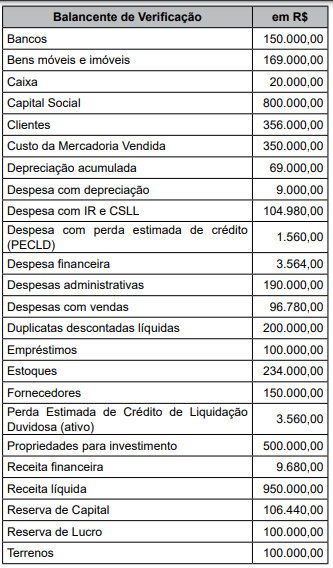

VUNESP (2023):

QUESTÃO CERTA: Os dados que seguem serão utilizados para responder.

Considerando que a entidade não tinha estoques nem dívidas com fornecedores no início do período, o pagamento de fornecedores no período totalizou, em R$: 434.000,00.

Uma forma de resolução:

CMV = EI + C – EF

350.000 = EI + C – 234.000

EI + C = 350.000 + 234.000

EI + C = 584.000

Entradas (Estoque Inicial + Compras) – Saldo Final de Fornecedor conforme balancete

584.000 – 150.000 = 434.000.

Outra forma de resolução:

Primeiro acha o valor de compras

CMV = EI + C – EF

350.000 = 0 + C – 234.000

0 + C = 350.000 + 234.000

C = 584.000

Agora encontre o pagamento de fornecedores. Custo de Fornecedores Pagos (como as formulas são parecidas eu sempre chamo de custo de alguma coisa para facilitar meu raciocínio).

CFP = Fi + C – Ff

CFP = 0 + 584.000 – 150.000

CFP = 434.000