QUESTÃO ERRADA: Classificam-se no grupo de ativos não circulantes apenas os direitos com vencimento superior a um exercício social após o levantamento do balanço patrimonial.

Segundo o art. 178, §1º, II da lei 6.406, o grupo de ativos não circulantes é composto por 04 subgrupos:

Realizável a Longo Prazo (direitos com vencimento superior a um exercício social após o levantamento do balanço), Investimentos, Imobilizado e Intangível.

QUESTÃO ERRADA: Classificadas no passivo não circulante, as seguintes contas compõem os empréstimos e financiamentos: empréstimos e financiamentos a longo prazo, credores por financiamentos, desconto de duplicatas, títulos a pagar, custos a amortizar, encargos financeiros a transcorrer, juros a pagar de empréstimos e financiamentos.

Títulos a pagar: valores que a empresa tem a pagar por compra efetuada a prazo. São parte do passivo circulante.

QUESTAO CERTA: No balanço patrimonial, as contas são classificadas segundo os elementos do patrimônio em que são registradas e agrupadas de m odo a facilitar o conhecimento e a análise da situação financeira da companhia. A respeito dos grupos e subgrupos de contas que compõem essa demonstração contábil, julgue os itens seguintes. O ativo não circulante é composto por ativo realizável a longo prazo, investimentos, imobilizado e intangível.

Art. 178. No balanço, as contas serão classificadas segundo os elementos do patrimônio que registrem, e agrupadas de modo a facilitar o conhecimento e a análise da situação financeira da companhia.

§ 1º No ativo, as contas serão dispostas em ordem decrescente de grau de liquidez dos elementos nelas registrados, nos seguintes grupos:

I – ativo circulante; e

II – ativo não circulante, composto por ativo realizável a longo prazo, investimentos, imobilizado e intangível.

§ 2º No passivo, as contas serão classificadas nos seguintes grupos:

I – passivo circulante;

II – passivo não circulante; e

III – patrimônio líquido, dividido em capital social, reservas de capital, ajustes de avaliação patrimonial, reservas de lucros, ações em tesouraria e prejuízos acumulados.

§ 3º Os saldos devedores e credores que a companhia não tiver direito de compensar serão classificados separadamente.

GABARITO: CERTO

QUESTÃO CERTA: Realizáveis a longo prazo, investimentos e intangível compõem o ativo não circulante.

Lei 6404

Art. 178 § 1º No ativo, as contas serão dispostas em ordem decrescente de grau de liquidez dos elementos nelas registrados, nos seguintes grupos

II – ativo não circulante, composto por ativo realizável a longo prazo, investimentos, imobilizado e intangível

No grupo de contas contábeis denominado Ativo Não Circulante são registrados todos os bens de permanência duradoura, destinados ao funcionamento normal da entidade e do seu empreendimento, assim como os direitos exercidos com essa finalidade.

O Ativo Não Circulante será composto dos seguintes subgrupos:

- Ativo Realizável a Longo Prazo;

- Investimentos;

- Imobilizado Intangível;

São contas do grupo Imobilizado:

Imóveis: são os imóveis que fazem parte da empresa e que podem ser usados para o desenvolvimento das atividades necessárias. Fazem parte: Terrenos: terrenos de uso da empresa. Edificações: são construções de uma forma geral, como por exemplo, casas, prédios, viadutos e indústrias. É uma forma genérica de se referir às construções. Etc.

Máquinas e equipamentos: são as máquinas e equipamentos que a empresa usa para desenvolver as suas atividades. Ex.: Em uma padaria, o padeiro precisa usar as máquinas de fazer pães em grande escala para desenvolver o produto que venderá.

Móveis e utensílios: são os móveis e utensílios usados na companhia, como por exemplo, as mesas e cadeiras da sala da administração de uma empresa, os utensílios de uma empresa de restaurante (garfos, facas, pratos, colheres), entre outros.

Veículos: são os carros, motos, camionetes, caminhões, etc. que são usados para o desenvolvimento da companhia, seja para entrega de produtos, deslocamento dos funcionários e para qualquer outra atividade da empresa.

Ferramentas: qualquer instrumento usado para a realização de determinados trabalhos. São usados para facilitar a realização de uma tarefa mecânica que requer o uso de força. Ex.: chave de fenda, alicate, martelo, etc.

Reflorestamento e florestamento: projetos de florestamento e reflorestamento de propriedade da empresa, sendo dever dela ter cuidados permanentes como trabalhos de plantio, capinação, irrigação, adubação, etc. OBS.:

Florestamento é usado quando há implantação de florestas em áreas que não eram florestadas naturalmente. Já o termo Reflorestamento é usado quando há implantação de florestas em áreas naturalmente florestais que, por ação antrópica ou natural, perderam suas características originais. É uma ação ambiental que visa repovoar áreas que tiveram a vegetação removida pelas forças da natureza, como incêndios e tornados ou ações humanas, como queimadas, exploração de madeira e expansão de áreas agrícolas.

Minas e jazidas: exploração de minas e jazidas de minério e pedras preciosas, por exemplo, de uma empresa que trabalha com este devido fim.

(-) Depreciação acumulada: conta redutora do ativo;

(-) Exaustão acumulada: conta redutora do ativo.

QUESTÃO CERTA: O balancete de verificação da companhia “Aquecendo Comércio de Motores Ltda.” apresenta os seguintes saldos contábeis em 31.12.2014:

Descrição / R$

Receita bruta de venda 30.000

Imobilizações 26.500

Fornecedores 14.000

Capital social integralizado 13.000

Bancos conta movimento 12.000

Despesas gerais 10.000

Estoque inicial de mercadorias 9.100 correspondente a 100 unidades

Depreciação acumulada 9.000

Compra de mercadorias 4.400 correspondente a 50 unidades

ICMS sobre as vendas 7.000

Reserva de capital 2.000

Salários a pagar 4.000

Despesas financeiras 3.000

Com base somente nessas informações e após apurado o custo das mercadorias vendidas pelo método do preço médio, sabendo-se que o inventário final de mercadoria em 31.12.2014 totalizou 30 unidades, encerradas as contas de resultado, preparados o balanço patrimonial e a demonstração do resultado em 31.12.2014, assinale a alternativa correta.

Imobilizações 26.500

Depreciação acumulada (9.000)

TOTAL 17500

QUESTÃO CERTA: As propriedades para investimento são mantidas pelo proprietário ou arrendatário para obtenção de rendas ou para valorização do capital ou para ambas, e por isso serão classificadas no subgrupo investimentos, dentro do ativo não circulante.

De acordo com o Pronunciamento Técnico CPC 28, Propriedade para investimento é a propriedade (terreno ou edifício – ou parte de edifício – ou ambos) mantida (pelo proprietário ou pelo arrendatário em arrendamento financeiro) para auferir aluguel ou para valorização do capital ou para ambas, e não para uso na produção ou fornecimento de bens ou serviços ou para finalidades administrativas; ou ainda para venda no curso ordinário do negócio.

As propriedades para investimento são mantidas para obter rendas e/ou para valorização do capital, e por isso deve ser classificadas no subgrupo Investimentos, dentro do Ativo Não Circulante.

QUESTÃO CERTA: A Cia. Diamante apresentou um índice de liquidez corrente em seu Balanço Patrimonial de 31.12.2014 igual a 2. O Passivo Circulante da companhia na mesma data era de R$ 500.000,00, representando 20% do valor do Passivo mais o Patrimônio Líquido na análise vertical desse grupo. Pode-se concluir, com base nas informações fornecidas, que o valor do Ativo não Circulante da companhia nesse mesmo balanço equivaleu, em R$, a: 1.500.000.

Índice de liquidez comum ou corrente = AC/PC =2

PC = 500.000

500.00 = 0,2 (PC+PNC+PL) ou seja, o lado direito do balanço patrimonial

AC/PC = 2

AC/500.000 = 2

AC = 2 x 500.000

AC = 1.000.000

Se 500.000 é 20%, logo:

500.000 = 0,2 (PC+PNC+PL)

(PC+PNC+PL) = 500.000 /0,2

(PC+PNC+PL) = 2.500.000

Se o lado direito do BP é 2.500.000, então necessariamente o Ativo deve ter o mesmo valor, logo: AC+ANC = 2.500.000

1.000.000 + ANC = 2.500.000

ANC = 1.500.000

QUESTÃO CERTA: A tabela acima apresenta o rol de contas patrimoniais e respectivos saldos de determinado ente público no encerramento de um exercício social. Considerando que os saldos registrados na tabela sejam os únicos relevantes para fins de levantamento do balanço patrimonial do exercício, julgue o seguinte item. O valor do ativo não circulante é igual a R$ 1.450.

Crédito de pessoa ligada é empréstimo a acionistas, diretores que fica no ativo não circulante.

Créditos de Pessoas Ligadas – 50,00

Imóveis para investimento – 500,00

Imobilizado de uso – 1000,00

Depreciação acumulada (100,00)

Total Ativo N. Imobilizado – 1.450,00

QUESTÃO CERTA: Os veículos de uma empresa de transportes e movimentação de valores que são utilizados para manutenção da atividade da empresa deverão ser classificados como ativos não circulantes.

Certo, fazem parte do Imobilizado da empresa, que por sua vez pertence ao Ativo Não Circulante.

O ativo não circulante é composto por:

1 – Ativo não circulante realizável a longo prazo;

2 – Investimentos;

3 – Imobilizado; -> classificam-se no imobilizado, direitos que tenham por objeto bens corpóreos destinados à manutenção das atividades da companhia

4 – Intangível

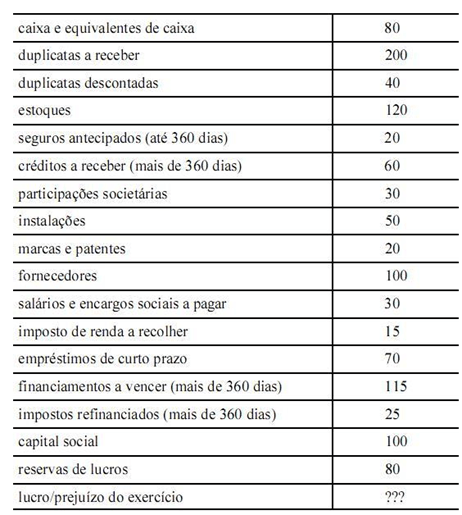

QUESTÃO CERTA: A tabela acima apresenta dados, em R$ mil, do balanço patrimonial da empresa XYZ S.A. (no exercício vigente). Com base nessa tabela, na legislação societária e nos critérios de elaboração das demonstrações contábeis, julgue os itens seguintes. O total de ativos não circulantes é maior que o total de capitais de terceiros de longo prazo.

Ativo Não Circulante

– Créditos a receber (+360 dias) – R$60

– Participações societárias – R$30

– Instalações – R$50

– marcas E patentes – R$20

TOTAL = R$160

Capital de terceiros de longo prazo

– Financiamentos a vencer (+360 dias) – R$115

– Impostos refinanciados (+360 dias) – R$25

TOTAL = R$140

Apesar de a norma dizer que o exercício social é de um ano, quando os direitos e obrigações são maiores do que 360 dias (considerando aqui 1 ano), temos operações de longo prazo.

Portanto, o total de ativos não circulantes é maior que o total de capitais de terceiros de longo prazo.

Gabarito: Certo.

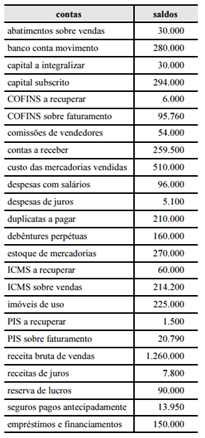

QUESTÃO ERRADA: A tabela seguinte mostra os saldos contábeis, em reais, de determinada empresa, em 31/7/20X6.

Ativo circulante = 890.950

Banco conta movimento 280.000

COFINS a recuperar 6.000

ICMS a recuperar 60.000

PIS a recuperar 1.500

Contas a receber 259.500

Estoque de mercadorias 270.000

Seguros pagos antecipadamente 13.950

Passivo circulante = 360.000

Empréstimos e financiamentos 150.000

Duplicatas a pagar 210.000

Tendo como referência essas informações, julgue o próximo item. O ativo circulante é superior a R$ 800.000,00, e o passivo circulante é inferior a R$ 300.000,00.