VUNESP (2023):

QUESTÃO CERTA: Os dados que seguem serão utilizados para responder.

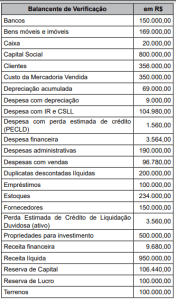

O ativo circulante da entidade é, em R$: 756.440,00.

Solução:

Bancos 150.000 +

Caixa 20.000 +

Clientes 356.000 +

Estoques 234.000

(=) 760.000

(-) PECLD 3.560,00

(=) 756.440,00

FGV (2015):

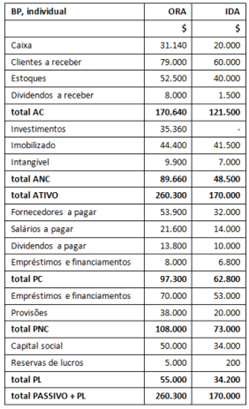

QUESTÃO CERTA: A entidade ORA detém participação equivalente a 80% do capital social da entidade IDA, sua controlada. A seguir são apresentados os balanços patrimoniais individuais dessas duas entidades:

Com relação aos balanços patrimoniais individuais, sabe-se que:

- Do estoque de ORA, uma parcela das mercadorias foi adquirida de IDA ao custo de $10.000; sabe-se que essas mercadorias haviam sido adquiridas de terceiros por IDA ao custo de $8.000. As demais mercadorias foram adquiridas de terceiros por ORA.

- ORA ainda está devendo a IDA o montante de $25.000 pela compra de mercadorias.

- ORA mensura seu investimento em controladas pelo método da equivalência patrimonial.

- Em Investimentos, ORA reconhece $10.000 relativos ao ágio decorrente da expectativa de benefícios econômicos (goodwill) pagos quando da aquisição da participação em IDA.

- Os dividendos a pagar provisionados por IDA serão distribuídos a seus acionistas na exata proporção das respectivas participações em seu capital social.

O valor correto do saldo do Ativo Circulante a ser apresentado no balanço patrimonial consolidado é: $257.140;

Solução:

O saldo do ativo circulante (AC) de ORA é o somatório dos AC de ORA e de suas controladas (no caso, só tem IDA), descontado do que precisar ser descontado…

AC = 170.640,00 + 121.500,00 – D

D = 25.000,00 (mercadoria que deixou de ser vendida a alguém que pagasse) + 2.000,00 (a perda por comprar da controlada, em vez de comprar no mercado) + 8.000,00 (ORA tem dividendos a receber de uma empresa que é controlada pela própria ORA, não é um dinheiro que “vem de fora”)

D = 35.000,00

AC = 257.140,0

Repassando. O Estoque de ORA é R$ 52.500,00;

Estoque consolidado: 52500 + 40000 – 2000= 90500;

Então o somatório do AC está correto: 51.140 + 114.000 + 90.500 + 1.500 = 257.140.

CEBRASPE (2019):

QUESTÃO CERTA: A tabela a seguir representa o balancete de verificação que dará origem ao balanço patrimonial de um ente público.

Contas (em reais)

Disponível —————————————————————————————— 10.500

Salários e encargos —————————————————————————- 220.000

Provisões (curto prazo) ————————————————————————— 8.000

Receita de transferência ———————————————————————– 198.000

Estoque de materiais de consumo (curto prazo) —————————————– 28.000

Financiamentos (longo prazo) —————————————————————– 35.000

Tributos a recolher ——————————————————————————– 45.000

Veículos pesados ——————————————————————————— 70.000

Depreciação acumulada ———————————————————————— 14.000

Variação patrimonial diminutiva paga antecipadamente (curto prazo) ————— 1.500

Terreno ——————————————————————————————— 120.000

Despesa de água ———————————————————————————- 6.000

Receita de taxas ———————————————————————————– 95.000

Receita de aplicações —————————————————————————– 1.000

Materiais permanentes ————————————————————————- 34.000

Aplicações financeiras (curto prazo) ——————————————————– 12.000

Patrimônio/capital social ———————————————————————- 100.000

Despesas de aluguel —————————————————————————- 34.000

Após a classificação das contas do balancete da tabela 2A1-I, o balanço patrimonial apresentará em seu ativo circulante e não circulante, respectivamente, os montantes, em reais, iguais a: 52.000 e 210.000.

Solução:

MCASP 8ª

Disponível 10.500

Estoque de materiais de consumo (curto prazo) 28.000

Aplicações financeiras (curto prazo) 12.000

Variação patrimonial diminutiva paga antecipadamente (curto prazo) 1.500

(=) AC 52.000

Veículos pesados 70.000

(-) depreciação acumulada 14.000

Terreno 120.000

Materiais permanentes 34.000

(=) AÑC 210.000

VUNESP (2022):

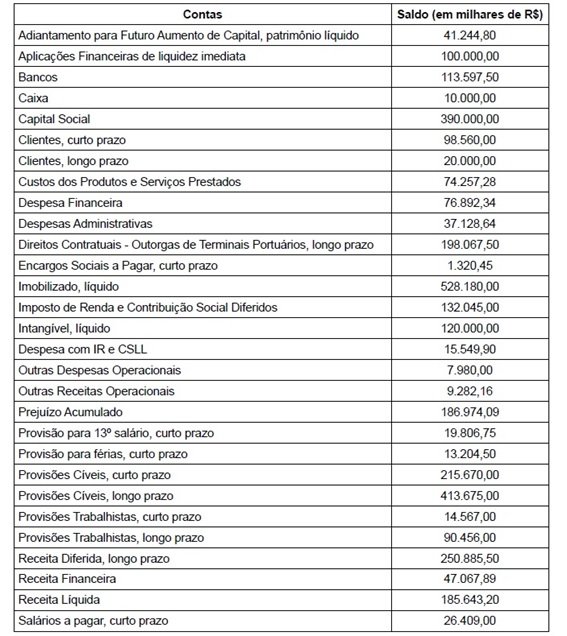

QUESTÃO CERTA: Considere os dados a seguir, para responder à questão. Uma companhia estatal portuária não dependente elaborou o seguinte balancete de verificação contendo contas e saldos patrimoniais e de resultado para exercício findo de 2021, em milhares de R$:

O total do ativo circulante, em milhares de R$, é: 322.157,50.

Solução:

100.000 Aplicação Financeira de Liquidez Imediata

+113597,50 Bancos

+10.000 Caixa

+98560 Clientes Curto Prazo

=332.157,50