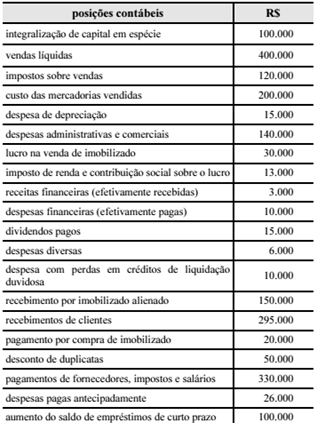

QUESTÃO CERTA:

Método Direto

F. Operacional

Recebimento de

Clientes………………………………………….295.000

(-) Despesas

Pagas Antecipadamente……………………….(26.000)

(-) Pagamento a

fornecedores, impostos e salários……(330.000)

+ Receitas

Financeiras…………………………………………….3.000

(-) Despesas

Financeiras………………………………………….(10.000)

+ Desconto de

Duplicatas………………………………………..50.000

= FC

Operacional……………………………………………………(18.000)

Logo, o caixa consumido nas atividades operacionais foi de 18.000

QUESTÃO CERTA: Se uma empresa apresentou, na conta duplicatas a receber, saldo final de R$ 35.000,00 em 31/12/20X1 e saldo final de R$ 45.000,00 em 31/12/20X2, então, considerando-se que, em 20X2, a receita de vendas a prazo tenha sido de R$ 150.000,00, é correto afirmar que o valor recebido dos clientes em 20X2, apresentado no grupo atividades operacionais na demonstração dos fluxos de caixa pelo método direto, terá sido superior a R$ 135.000,00.

Resolução pelo Fluxo de Caixa Direto

S = Pi + E + Pf

S: Caixa recebido dos recursos

Pi e Pf = Posição inicial e final das contas

E: Receita

S=35+150-45 = 140. 140>135; logo CERTO

Ou:

MÉTODO DIRETO:

(+) SI DE CIENTES………………35.000

(+) VENDAS NO PERÍODO…..150.000

(-) SF DE CLINTES……………….45.000

(=) RECEB. DE CLIENTES……140.000

QUESTÃO CERTA: De posse de todos os demonstrativos contábeis exigidos pela legislação societária, é possível elaborar a demonstração do fluxo de caixa de determinada empresa, utilizando o método direto.

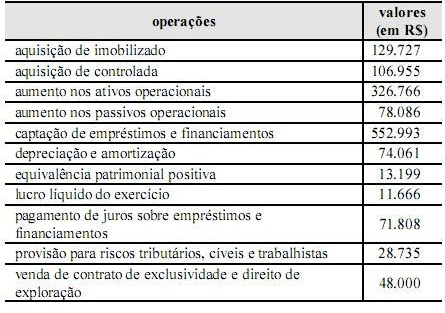

QUESTÃO ERRADA: A tabela acima apresenta informações para a elaboração da demonstração dos fluxos de caixa de determinada empresa para o ano de 2013. Com base nessas informações, após a elaboração, pelo método indireto, da demonstração dos fluxos de caixa de acordo com o Pronunciamento Técnico do CPC 03 (R2): o caixa consumido pelas atividades operacionais foi maior que o caixa consumido pelas atividades de investimento.

Errado. Pois o caixa consumido pelas atividades de investimento foi maior que o das atividades Operacionais.

| OPERACIONAIS | – 147.417,00 |

|---|---|

| Lucro Líquido do Exercício | 11.666,00 |

| Depreciação e Amortização | 74.061,00 |

| Equivalência Patrimonial | – 13.199,00 |

| Provisões | 28.735,00 |

| Aumento dos Ativos Operacionais | – 326.766,00 |

| Aumento nos Passivos Operacionais | 78.086,00 |

| INVESTIMENTO | – 188.682,00 |

| Aquisição de Imobilizado | – 129.727,00 |

| Aquisição de Controlada | – 106.955,00 |

| Venda de Contrato… | 48.000,00 |

| FINANCIAMENTO | 481.185,00 |

| Capitação de Empréstimo | 552.993,00 |

| Pagamento de Juros s/ Empréstimo | – 71.808,00 |

| AUMENTO LIQUIDO DE CAIXA | 145.086,00 |