Lei 6.404, art. 248. No balanço patrimonial da companhia, os investimentos em coligadas ou em controladas e em outras sociedades que façam parte de um mesmo grupo ou estejam sob controle comum serão avaliados pelo método da equivalência patrimonial, de acordo com as seguintes normas: (…)

VUNESP (2018):

QUESTÃO CERTA: O método de equivalência patrimonial é utilizado para: avaliar um investimento em uma empresa controlada.

CEBRASPE (2016):

QUESTÃO CERTA: Pelo método da equivalência patrimonial, o investimento em sociedade controlada deve ser inicialmente reconhecido pelo custo no balanço da investidora e posteriormente deve ser ajustado pelas variações do patrimônio líquido da investida.

CERTO: Cópia do CPC 18 – (R2) Investimento em Coligada, em Controlada e em Empreendimento Controlado em Conjunto:

10. Pelo método da equivalência patrimonial, o investimento em coligada, em empreendimento controlado em conjunto e em controlada (neste caso, no balanço individual) deve ser inicialmente reconhecido pelo custo e o seu valor contábil será aumentado ou diminuído pelo reconhecimento da participação do investidor nos lucros ou prejuízos do período, gerados pela investida após a aquisição.

FCC (2018):

QUESTÃO ERRADA: Em 31/12/2016, a Cia. Participativa adquiriu 30% de participação na Cia. Iluminada por R$ 800.000,00 e passou a ter influência significativa sobre a investida. O Patrimônio Líquido da Cia. Iluminada era composto apenas pelo Capital Social, o qual era formado por 5.000 ações ordinárias. Durante o ano de 2017, a Cia. Iluminada apurou lucro líquido de R$ 200.000,00 e distribuiu dividendos no valor de R$ 80.000,00. A Cia. Participativa, em 2017, reconheceu Receita de: Dividendos no valor de R$ 24.000,00, em função de avaliar a Cia. Iluminada pelo método da equivalência patrimonial.

ERRADO. Em investimentos avaliados pelo Método de equivalência patrimonial, NÃO HÁ RECONHECIMENTO DE RECEITA DE DIVIDENDOS.

No método de CUSTO é que há reconhecimento de dividendos.

CEBRASPE (2012):

QUESTÃO ERRADA: Os dividendos de investimentos no exterior reconhecidos pelo método de equivalência patrimonial devem ser registrados como receita do exercício em que efetivamente ocorrerem, pelo valor recebido em moeda estrangeira, convertido para reais à taxa de câmbio vigente na data do recebimento.

Os dividendos de investimentos reconhecidos pelo método de equivalência patrimonial não passam pelo resultado da entidade, são lançados em contrapartida a conta de investimentos. Apenas a variação cambial é reconhecida no resultado.

CEBRASPE (2016):

QUESTÃO ERRADA: O investimento em sociedade coligada deve ser avaliado pelo método do custo amortizado.

Item errado, pois investimentos em coligadas devem ser avaliados pelo MEP.

FCC (2012):

QUESTÃO ERRADA: O investimento em controlada, que representa participação no capital votante de 60% e no capital social de 50%, deve ser aumentado em R$ 60.000,00 se a investida tiver apurado lucro no exercício de R$ 100.000,00.

De acordo com o art 248 da L 6404, através do Método de Equivalência Patrimonial (MEP), o valor do investimento será determinado mediante a aplicação, sobre o valor de patrimônio líquido da coligada ou controlada, da porcentagem de participação no capital da coligada ou controlada. Ou seja, o percentual de investimento deve ser calculado sobre o Capital Social e não sobre o capital votante. Com os dados da questão, o valor do investimento deveria ser de 50.000.

FCC (2018):

QUESTÃO ERRADA: Em 31/12/2016, a Cia. Participativa adquiriu 30% de participação na Cia. Iluminada por R$ 800.000,00 e passou a ter influência significativa sobre a investida. O Patrimônio Líquido da Cia. Iluminada era composto apenas pelo Capital Social, o qual era formado por 5.000 ações ordinárias. Durante o ano de 2017, a Cia. Iluminada apurou lucro líquido de R$ 200.000,00 e distribuiu dividendos no valor de R$ 80.000,00. A Cia. Participativa, em 2017, reconheceu Receita de: Equivalência Patrimonial no valor de R$ 36.000,00, em função de avaliar a Cia. Iluminada pelo método de custo.

ERRADO. É Método de equivalência patrimonial, não método de custo.

FCC (2018):

QUESTÃO ERRADA: Em 31/12/2016, a Cia. Participativa adquiriu 30% de participação na Cia. Iluminada por R$ 800.000,00 e passou a ter influência significativa sobre a investida. O Patrimônio Líquido da Cia. Iluminada era composto apenas pelo Capital Social, o qual era formado por 5.000 ações ordinárias. Durante o ano de 2017, a Cia. Iluminada apurou lucro líquido de R$ 200.000,00 e distribuiu dividendos no valor de R$ 80.000,00. A Cia. Participativa, em 2017, reconheceu Receita de: Dividendos no valor de R$ 24.000,00, em função de avaliar a Cia. Iluminada pelo método de custo.

ERRADO. Em investimentos avaliados pelo MEP, NÃO HÁ RECONHECIMENTO DE RECEITA DE DIVIDENDOS.

No método de CUSTO é que há reconhecimento de dividendos.

FCC (2018):

QUESTÃO CERTA: Em 31/12/2016, a Cia. Participativa adquiriu 30% de participação na Cia. Iluminada por R$ 800.000,00 e passou a ter influência significativa sobre a investida. O Patrimônio Líquido da Cia. Iluminada era composto apenas pelo Capital Social, o qual era formado por 5.000 ações ordinárias. Durante o ano de 2017, a Cia. Iluminada apurou lucro líquido de R$ 200.000,00 e distribuiu dividendos no valor de R$ 80.000,00. A Cia. Participativa, em 2017, reconheceu Receita de: Equivalência Patrimonial no valor de R$ 60.000,00, em função de avaliar a Cia. Iluminada pelo método da equivalência patrimonial.

CERTA. A Cia Participativa comprou 30% da Cia Iluminada: com esse percentual já podemos supor se tratar de influência significativa, logo a Cia Iluminada será avaliada utilizando o Método de equivalência patrimonial.

FCC (2018):

QUESTÃO ERRADA: Em 31/12/2016, a Cia. Participativa adquiriu 30% de participação na Cia. Iluminada por R$ 800.000,00 e passou a ter influência significativa sobre a investida. O Patrimônio Líquido da Cia. Iluminada era composto apenas pelo Capital Social, o qual era formado por 5.000 ações ordinárias. Durante o ano de 2017, a Cia. Iluminada apurou lucro líquido de R$ 200.000,00 e distribuiu dividendos no valor de R$ 80.000,00. A Cia. Participativa, em 2017, reconheceu Receita de: Equivalência Patrimonial no valor de R$ 36.000,00 e Receita de Dividendos no valor de R$ 24.000,00, em função de avaliar a Cia. Iluminada pelo método da equivalência patrimonial.

ERRADO. Em investimentos avaliados pelo MEP, NÃO HÁ RECONHECIMENTO DE RECEITA DE DIVIDENDOS.

No método de CUSTO é que há reconhecimento de dividendos.

CEBRASPE (2015):

QUESTÃO ERRADA: O método da equivalência patrimonial é adotado pela atual legislação societária para a avaliação e contabilização das aplicações em determinadas participações no capital de outras empresas, entretanto ele não deve ser adotado para avaliação de investidas nas quais as investidoras, em conjunto com outras investidoras, detenham o controle.

Lei 6.404: Art. 248. No balanço patrimonial da companhia, os investimentos em coligadas ou em controladas e em outras sociedades que façam parte de um mesmo grupo ou estejam sob controle comum serão avaliados pelo método da equivalência patrimonial (…)

CEBRASPE (2016):

QUESTÃO ERRADA: Sociedade com investimento em coligada deve consolidar as demonstrações contábeis.

Item errado, visto que a empresa deve consolidar investimentos em controladas. Empresas coligadas o investimento será avaliado pelo MEP.

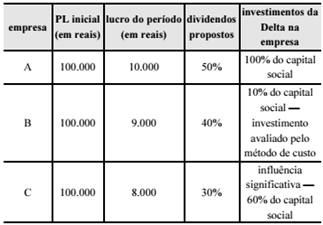

CEBRASPE (2016):

QUESTÃO ERRADA: Em 2015, a sociedade empresarial Delta investiu nas empresas A, B e C, abertas no mesmo ano. Esses investimentos têm as seguintes características. Durante o exercício, apenas os lucros afetaram os patrimônios líquidos das empresas investidas. Considerando os aspectos da informação contábil de grupos econômicos — método de equivalência patrimonial e método de consolidação de balanços —, julgue o item subsecutivo com base nas informações apresentadas. O resultado da empresa Delta deve incorporar 50% do lucro obtido pela empresa A.

Delta tem 100% de participação na empresa A. Pelo método da equivalência patrimonial, ela incorporará, portanto, 100% dos lucros obtidos pela investida (50% por meio de resultado positivo na equivalência patrimonial e 50% por meio de dividendo).

CEBRASPE (2016):

QUESTÃO ERRADA: Os investimentos avaliados pelo método de equivalência patrimonial devem figurar no ativo circulante do balanço patrimonial, em razão da alta liquidez que possuem.

- Os investimentos avaliados pelo MEP são classificados no ativo não circulante – investimentos.

- Investimentos avaliados pelo método de custo => Circulante ou Não Circulante RLP;

- Investimento avaliados pelo MEP => Não Circulante Investimentos.

Segundo Alexandre (2012), as participações temporárias com finalidade meramente especulativa devem ser classificadas como instrumentos financeiros, no ativo circulante e/ou no realizável a longo prazo, e avaliada pelo valor justo. Já as participações permanentes em coligadas, controladas, sociedades de um mesmo grupo ou sobre controle conjunto devem ser classificadas no ativo não circulante no subgrupo investimentos. Essas participações permanentes são avaliadas pelo o método de equivalência patrimonial.

Referência: Alexandre, Ricardo. Contabilidade 2.0. São Paulo, 2012.

CEBRASPE (2012):

QUESTÃO CERTA: Uma sociedade empresária mantém investimentos em uma coligada avaliados pelo método da equivalência patrimonial. A coligada apurou lucro no final do período. Nessa situação, no mesmo período, a sociedade empresária investidora deverá fazer um lançamento a débito de investimentos em coligadas (ativo não circulante) e a crédito de equivalência patrimonial (resultado).

Explicação:

Se a empresa coligada auferir lucros, mesmo que não haja distribuição de dividendos, a participação da investidora aumentará. Esta reconhecerá a variação decorrente desse lucro auferido pela sociedade investida, aumentando o valor do seu investimento. O lançamento será:

Participação Societária (ANC – Investimentos)

a Ganhos por Equivalência Patrimonial (Outras Receitas – Antiga Outras Receitas Não Operacionais)

Outra Explicação:

Conta Investimento: ANC – natureza devedora – Ela aumentou com o lucro, então, debita.

Receita: DRE – natureza credora – ela aumentou, então, credita.

Fica assim:

D – Investimento

C – Receita (resultado)

CEBRASPE (2016):

QUESTÃO CERTA: O motivo da não contabilização de um investimento em uma empresa coligada pelo método de equivalência patrimonial deve ser divulgado nas notas explicativas da empresa investidora.

15. As datas de encerramento e de períodos de apuração de resultados das controladas, diferentes da controladora, serão informadas em detalhe nas notas explicativas. Qualquer mudança de data representará quebra de uniformidade; se seu efeito na posição financeira ou nos resultados do período for material, deverá ser relevado em notas explicativas. De qualquer forma, o período de abrangência das transações das controladas, para fins de consolidação, deve ser igual ao período compreendido no exercício da controladora, independentemente das datas em que esses períodos são encerrados.

Fonte: IBRACON NPC nº XXI – NORMAS DE CONSOLIDAÇÃO.

COMPERVE (2014):

QUESTÃO CERTA: as participações em empresas e em consórcios públicos ou público-privados em que a administração pública tenha influência significativa devem ser mensuradas e avaliadas pelo método da equivalência patrimonial. Utilizando-se esse método, o investimento, inicialmente é registrado a preço de custo, sendo o valor contábil aumentado ou reduzido, conforme o Patrimônio Líquido da investida aumente ou diminua em contrapartida de resultado.

CEBRASPE (2016):

QUESTÃO ERRADA: Devem ser avaliadas a valor justo as transações que impliquem transferência de itens patrimoniais, ativos ou passivos, entre uma empresa controladora e a sua controlada.

ERRADA, pois, Investimentos relevantes em coligadas e controladas (10% e 15%) devem ser avaliados pelo preço de custo, corrigido monetariamente e ajustado pelo método da equivalência patrimonial. (Ou seja, com base no patrimônio da coligada ou controlada).

CEBRASPE (2013):

QUESTÃO CERTA: O ágio pago na aquisição de participações acionárias avaliadas pelo método da equivalência patrimonial, com fundamento econômico na diferença de valor dos ativos líquidos da investida, deve ser baixado do ativo da investidora proporcionalmente à realização dos ativos que lhe deu origem, a débito da conta de resultado de equivalência patrimonial.

Em outras palavras a assertiva está dizendo que a empresa possui um investimento e esse investimento tem um ágio. Resolve vender esse investimento, para isso será necessário baixar o ágio, pois, obviamente, não terá mais esse investimento. Então, deve realizar o seguinte lançamento para baixar o ágio:

D – Resultado de equivalência patrimonial

C – Ágio

GABARITO: CERTO.

CEBRASPE (2020):

QUESTÃO ERRADA: Como a avaliação dos investimentos permanentes pelo método de equivalência patrimonial baseia-se no ativo das controladas e coligadas, os investimentos avaliados por esse método sofrem mutação simultaneamente com o resultado das investidas.

Como a avaliação dos investimentos permanentes pelo método de equivalência patrimonial baseia-se no ativo das controladas e coligadas, os investimentos avaliados por esse método sofrem mutação simultaneamente com o resultado das investidas.

BASEIA-SE NO PL

MEP: equivalência do PL da investida e a PS (participação societária) na investidora. Variações no PL da investida alteram o valor da PS na mesma proporção. Inicialmente é reconhecido pelo custo e posteriormente feitos os ajustes necessários.

De acordo com o CPC 18:

10. Pelo método da equivalência patrimonial, o investimento em coligada, em empreendimento controlado em conjunto e em controlada (neste caso, no balanço individual) deve ser inicialmente reconhecido pelo custo e o seu valor contábil será aumentado ou diminuído pelo reconhecimento da participação do investidor nos lucros ou prejuízos do período, gerados pela investida após a aquisição. A participação do investidor no lucro ou prejuízo do período da investida deve ser reconhecida no resultado do período do investidor.

CEBRASPE (2014):

QUESTÃO ERRADA: Os investimentos mantidos por uma entidade em suas coligadas ou controladas e em outras entidades devem ser avaliados pelo método da equivalência patrimonial, com impactos no balanço patrimonial e na demonstração de resultado do exercício.

A questão fala que os investimentos mantidos por uma entidade em suas coligadas ou controladas e em outras entidades devem ser avaliados pelo método da equivalência patrimonial. Todavia, em relação aos investimentos em outras entidades que não sejam coligadas e controladas, não há a obrigatoriedade de que sejam avaliados pelo método de equivalência patrimonial. Portanto, o gabarito da questão é errado! Nem todos os investimentos mantidos por uma entidade em suas coligadas devem ser avaliados pelo método da equivalência patrimonial. Existem algumas particularidades. A partir da instituição da lei 11.638 a obrigatoriedade de avaliar pelo método da equivalência patrimonial atinge os investimentos em coligadas sobre cuja administração tenha influência significativa, ou de que participe com 20% (vinte por cento) ou mais do capital votante, em controladas e em outras sociedades que façam parte de um mesmo grupo ou estejam sob controle comum.

Investimentos Avaliados pelo Método da Equivalência Patrimonial (MEP)

Coligadas

Mais que 20% do capital votante -> presume-se influência significativa;

Menos que 20% do capital votante –> presume-se que não há influência significativa;

Se tiver influência significativa -> avaliadas pelo MEP

Não existindo -> O Investimento é avaliado pelo custo.

CEBRASPE (2014):

QUESTÃO CERTA: Um imóvel vendido pela investida para a investidora, por valor superior ao seu valor contábil, provoca a geração de resultados não realizados, os quais não devem ser computados no patrimônio líquido da investida para fins de cálculo do resultado da equivalência patrimonial na investidora.

JUSTIFICATIVA – De acordo com o inciso I do art. 248 da Lei n.º 6.404/1976 e alterações posteriores: o valor do patrimônio líquido da coligada ou da controlada será determinado com base em balanço patrimonial ou balancete de verificação levantado, com observância das normas desta Lei, na mesma data, ou até 60 (sessenta) dias, no máximo, antes da data do balanço da companhia; no valor de patrimônio líquido não serão computados os resultados não realizados decorrentes de negócios com a companhia, ou com outras sociedades coligadas à companhia, ou por ela controladas.

Art. 248. No balanço patrimonial da companhia, os investimentos em coligadas ou em controladas e em outras sociedades que façam parte de um mesmo grupo ou estejam sob controle comum serão avaliados pelo método da equivalência patrimonial, de acordo com as seguintes normas:

I – o valor do patrimônio líquido da coligada ou da controlada será determinado com base em balanço patrimonial ou balancete de verificação levantado, com observância das normas desta Lei, na mesma data, ou até 60 (sessenta) dias, no máximo, antes da data do balanço da companhia; no valor de patrimônio líquido não serão computados os resultados não realizados decorrentes de negócios com a companhia, ou com outras sociedades coligadas à companhia, ou por ela controladas;

CEBRASPE (2012):

QUESTÃO ERRADA: Sendo aplicado o MEP, o lucro gerado pela investida, na qualidade de empresa coligada, com a venda de imóvel para a investidora, será reconhecido no resultado da empresa investidora, na exata proporção da participação desta no capital da investida.

Deduz-se os Lucros não – realizados.

Lei 6404:

Art. 248. No balanço patrimonial da companhia, os investimentos em coligadas ou em controladas e em outras sociedades que façam parte de um mesmo grupo ou estejam sob controle comum serão avaliados pelo método da equivalência patrimonial, de acordo com as seguintes normas:

I – o valor do patrimônio líquido da coligada ou da controlada será determinado com base em balanço patrimonial ou balancete de verificação levantado, com observância das normas desta Lei, na mesma data, ou até 60 (sessenta) dias, no máximo, antes da data do balanço da companhia; no valor de patrimônio líquido não serão computados os resultados não realizados decorrentes de negócios com a companhia, ou com outras sociedades coligadas à companhia, ou por ela controladas.

Em

1996, a Comissão de Valores Mobiliários – CVM editou uma Instrução Normativa, a IN nº 247/96, que alterou a forma de cálculo do valor da participação societária avaliada com base no acervo líquido (PL) da investida.

1. Patrimônio Líquido da sociedade investida

2. ( x ) % de participação

3. ( – ) Valor parcial do investimento

4. ( – ) Lucros não realizados

5. ( = ) Valor do Investimento pelo MEP.

CEBRASPE (2014):

QUESTÃO ERRADA: Com relação à contabilização de investimentos em coligadas e controladas, julgue o item a seguir, desconsiderando qualquer efeito tributário. Suponha que o lucro líquido da empresa Delta, no final de 2013, tenha sido de R$ 600.000. Suponha, ainda, que 10% desse lucro não tenham sido realizados naquele período e que sejam referentes a uma operação de venda de estoque para a controladora, que detém 30% de participação na empresa Delta. Nessa situação, a controladora deverá reconhecer o valor de R$ 180.000 como resultado da equivalência patrimonial em 2013.

É necessário retirar o lucro referente à operação de venda de estoque para a controladora. Do contrário, esse tipo de negócio de “pai para filho” inflaria o Balanço Patrimonial do controlador.

A conta a ser realizada, portanto, é:

Lucro Líquido $600.000

(-) 10% não realizados referentes a operação de venda de estoque para a controladora $60.000

= Lucro Líquido Após Ajuste $540.000

Cálculo do MEP:

$540.000 * 30% = $162.000

Entendimento alinhado ao CPC 18:

Coligadas —-> O lucro não realizado é retirado PROPORCIONALMENTE

Controladas —-> O lucro não realizado é subtraído na ÍNTEGRA (100%)

CEBRASPE (2014):

QUESTÃO ERRADA: Considere que, em janeiro de 2013, a empresa Jurema S.A. tenha adquirido 90% das ações do capital de Marco S.A., por R$ 9.000,00. Nesse caso, se Marco S.A. é uma controlada que, no exercício de 2013, auferiu o lucro de R$ 5.600,00, então o valor da equivalência patrimonial a ser reconhecido no período pela empresa Jurema S.A. é de R$ 5.000,00.

Como a empresa Jurema S.A detém 90% das ações do capital Marco S.A., ela participa com 90% do lucro do ano.

5600 * 0,9 = 5040.

CÁLCULO DO MEP: Patrimônio Líquido da Investida X Percentual de Participação da Investidora;

§ MÉTODO DE EQUIVALÊNCIA PATRIMONIAL:

o A Lei 6.404 diz que: No balanço patrimonial da companhia, os investimentos em coligadas ou em controladas e em outras sociedades que façam parte de um mesmo grupo ou estejam sob controle comum serão avaliados pelo método da equivalência patrimonial.

o Quando você está comprando ações de uma entidade, você está comprando uma fatia de seu patrimônio líquido. Você passa a se tornar sócio dessa empresa. Então, o que acontecer com o PL da investida (no caso Beta) vai refletir no seu investimento. Se ela tiver lucro, vai aumentar o PL, então, bom para você e seu investimento, que aumentará proporcionalmente a sua fatia no capital próprio da empresa.

CEBRASPE (2014):

QUESTÃO ERRADA: Suponha que uma empresa adquira máquinas com a finalidade de ampliar sua capacidade produtiva e que seu único cliente seja uma coligada. Nesse caso, para a contabilização do gasto, a empresa deverá reconhecer o item do grupo investimento pelo método do custo ou pela equivalência patrimonial, a depender da relevância.

ERRADO

Lei 6404/76

Art. 248. No balanço patrimonial da companhia, os investimentos em coligadas ou em controladas e em outras sociedades que façam parte de um mesmo grupo ou estejam sob controle comum serão avaliados pelo método da equivalência patrimonial, de acordo com as seguintes normas: (…)

A avaliação é apenas pelo método da equivalência patrimonial.

A questão tem a seguinte pegadinha:

Está correto afirmar que os itens do grupo Investimento devem ser reconhecidos (contabilizados) pelo método do custo ou pela equivalência patrimonial, a depender da relevância. Mas o gasto com a compra de máquinas fica contabilizado no Ativo Imobilizado, independente da empresa ter apenas uma coligada como cliente ou ter vários clientes. A ligação entre os dois enunciados (“Nesse caso, para a contabilização do gasto…”) torna a questão errada, já que as máquinas ficam no Imobilizado e não em Investimento.

CEBRASPE (2014):

QUESTÃO ERRADA: Os dividendos declarados pela investida em favor da investidora provocam, na contabilidade da investidora, um registro a débito de uma conta patrimonial que representa o direito de receber os dividendos e a crédito de uma conta de resultado que representa o reconhecimento da receita gerada na transação.

JUSTIFICATIVA – De acordo com o Pronunciamento Técnico CPC 18 (R2) Investimento em Coligada, em Controlada e em Empreendimento Controlado em Conjunto: 10. Pelo método da equivalência patrimonial, o investimento em coligada, em empreendimento controlado em conjunto e em controlada (neste caso, no balanço individual) deve ser inicialmente reconhecido pelo custo e o seu valor contábil será aumentado ou diminuído pelo reconhecimento da participação do investidor nos lucros ou prejuízos do período, gerados pela investida após a aquisição. A participação do investidor no lucro ou prejuízo do período da investida deve ser reconhecida no resultado do período do investidor. As distribuições recebidas da investida reduzem o valor contábil do investimento. Dessa forma, o erro do item está no registro a crédito, cujo procedimento correto seria fazê-lo na própria conta que representa o investimento realizado, e não em conta de resultado, pois tal resultado já deve ter sido reconhecido no patrimônio da investidora por ocasião da geração do lucro pela investida.

Como a banca mesmo afirmou, “o erro do item está no registro a crédito, cujo procedimento correto seria fazê-lo na própria conta que representa o investimento realizado, e não em conta de resultado, pois tal resultado já deve ter sido reconhecido no patrimônio da investidora por ocasião da geração do lucro pela investida.”

Existem dois métodos: o de custo e o de equivalência patrimonial. Pela explicação da banca, devemos tomar como método o da equivalência patrimonial, o qual o resultado da Investida (lucro ou prejuízo) reflete-se no balanço e no resultado da Investidora. Os dividendos diminuem o valor do investimento. Por esse método, a contabilização é a seguinte:

D – Dividendos a receber (ativo)

C – Investimento em coligadas e controladas (ativo)

CEBRASPE (2013):

QUESTAO CERTA: Com relação aos critérios de avaliação de ativos e seus efeitos no patrimônio de uma companhia aberta, julgue os itens a seguir. Um investimento que garanta à sociedade investidora uma influência significativa sobre a sociedade investida deve ser avaliado pelo método da equivalência patrimonial, o qual exige que eventuais lucros gerados pela investida sejam reconhecidos no patrimônio da investidora, independentemente de ter havido a distribuição desses lucros sob a forma de dividendos.

Caso haja influência significativa da investidora na investida, o investimento deve ser avaliado pelo MEP.

O segundo período do enunciado, que diz “o qual exige que eventuais lucros gerados pela investida sejam reconhecidos no patrimônio da investidora“, é apenas exemplificativo, já que menciona os ajustes nas contas “Participações Societárias” e “Receita de Equivalência Patrimonial” da investidora decorrentes do lucro apurado na investida, consequência da avaliação pelo MEP.

CEBRASPE (2013):

QUESTÃO CERTA: o investimento em coligada avaliado pelo método da equivalência patrimonial, no balanço individual da controladora, deve ser inicialmente reconhecido pelo custo.

Pelo método da equivalência patrimonial, um investimento em coligada, em empreendimento controlado em conjunto e em controlada (neste caso, no balanço individual) deve ser inicialmente reconhecido pelo custo e o seu valor contábil será aumentado ou diminuído pelo reconhecimento da participação do investidor nos lucros ou prejuízos do período, gerados pela investida após a aquisição

Fonte: CPC -18.

CEBRASPE (2013):

QUESTÃO CERTA: O ágio pago na aquisição de participações acionárias avaliadas pelo método da equivalência patrimonial, com fundamento econômico na diferença de valor dos ativos líquidos da investida, deve ser baixado do ativo da investidora proporcionalmente à realização dos ativos que lhe deu origem a débito da conta de resultado de equivalência patrimonial.

“A realização da mais-valia de ativos líquidos correrá de forma proporcional à realização dos ativos e passivos da investida que lhes deu origem quando do reconhecimento inicial do investimento. Assim, utilizando-se de subcontas específicas, aquela, destinada à mais-valia de ativos líquidos, será realizada em contrapartida à própria conta do Resultado da Equivalência Patrimonial. Justifica-se esse procedimento em razão de que a realização da mais-valia, em essência, representa um conjunto de ajustes no resultado líquido do período da coligada (ou controlada em conjunto)”.

Exemplo de Lançamento:

“D – RECEITA DE QUIVALÊNCIA PATRIMONIAL

C – MAIS-VALIA DE ATIVOS LÍQUIDOS – CONTROLADA“

Fonte: Manual de Contabilidade Societária – FIPECAF, 2º Ed. 2013. Páginas 244 e 245

Imagine que uma empresa tenha adquirido 50% de uma empresa com apenas 2 ativos (duas máquinas idênticas que produzem a mesma quantidade de um produto X), registrados pelo valor de R$ 10.000,00 cada, e tenha pago o valor de R$ 15.000,00. A investidora terá o seguinte registro:

D- Investimento em controlada/coligada avaliado pelo M.E.P. – R$ 10.000

D- Ágio s/ investimento controlada/coligada – R$ 5.000

Caso a empresa controlada/investida venda uma das suas máquinas o ganho na venda do bem irá constar do resultado e será reconhecido pela controladora/investidora pelo M.E.P. e caso não seja baixada parcela do ágio pago sobre os ativos líquidos da controlada/investida o mesmo estará contabilizado em duplicidade. Em cada uma das contas acima demonstradas.

No caso em tela o valor a ser baixado deveria ser de R$ 2.500, referente ao ágio pago por uma das máquinas.

CEBRASPE (2012):

QUESTÃO ERRADA: O reconhecimento, no resultado da investidora, dos prejuízos auferidos pela investida torna desnecessário o registro de qualquer perda por redução ao valor recuperável dos investimentos avaliados pelo MEP.

A equivalência patrimonial é baseada no fato de que os resultados e quaisquer variações patrimoniais de uma controlada ou coligada devem ser reconhecidos (contabilizados) no momento de sua geração, independentemente de serem ou não distribuídos.

CEBRASPE (2012):

QUESTÃO CERTA: As sociedades por ações são obrigadas, por lei, a adotar o método da equivalência patrimonial na avaliação de investimentos em coligadas, controladas e em outras sociedades que façam parte de um mesmo grupo ou estejam sob controle comum.

A lei nº 6.404/76 em seu art. 248 estabelece para as S/As a obrigatoriedade da adoção do método da equivalência patrimonial na avaliação de investimentos em coligadas, controladas e em outras sociedades que façam parte de um mesmo grupo ou estejam sob controle comum.

A equivalência patrimonial é o método que consiste em atualizar o valor contábil do investimento ao valor equivalente à participação societária da sociedade investidora no patrimônio líquido da sociedade investida, e no reconhecimento dos seus efeitos na demonstração do resultado do exercício.

Logo, o valor do investimento será determinado mediante a aplicação da porcentagem de participação no capital social, sobre o patrimônio líquido de cada sociedade coligada ou controlada.

CEBRASPE (2013):

QUESTÃO ERRADA: O método da equivalência patrimonial deve ser aplicado quando a entidade possuir investimentos com controle individual ou compartilhado, ou exercer influência significativa sobre uma controlada que esteja dispensada de elaborar demonstrações.

PRONUNCIAMENTO TÉCNICO CPC 18 (R2)

Aplicação do método da equivalência patrimonial

16. A entidade com o controle individual ou conjunto (compartilhado), ou com influência significativa sobre uma investida, deve contabilizar esse investimento utilizando o método da equivalência patrimonial, a menos que o investimento se enquadre nas exceções previstas nos itens 17 a 19 deste Pronunciamento.

Exceções à aplicação do método da equivalência patrimonial

17. A entidade não precisa aplicar o método da equivalência patrimonial aos investimentos em que detenha o controle individual ou conjunto (compartilhado), ou exerça influência significativa, se a entidade for uma controladora, que, se permitido legalmente, estiver dispensada de elaborar demonstrações consolidadas por seu enquadramento na exceção de alcance do item 4 (a) do CPC 36, ou se todos os seguintes itens forem observados:

FGV (2023):

QUESTÃO CERTA: Rio Espera Participações S/A tem investimentos em várias companhias, entre elas a Companhia de Cimentos Lamim, na qual é titular de 25% (vinte e cinco por cento) dos votos conferidos pelas ações do seu capital, mas não a controla. Acerca da ligação societária entre Rio Espera Participações S/A e Companhia de Cimentos Lamim, assinale a afirmativa correta. No balanço patrimonial de Rio Espera Participações S/A, os investimentos na Companhia de Cimentos Lamim serão avaliados pelo método da equivalência patrimonial.

Lei 6.404/1976:

Art. 248. No balanço patrimonial da companhia, os investimentos em coligadas ou em controladas e em outras sociedades que façam parte de um mesmo grupo ou estejam sob controle comum serão avaliados pelo método da equivalência patrimonial (…)