QUESTÃO CERTA: Considerando as normas aplicáveis ao registro mensuração e evidenciação de investimento em coligada, em controlada e em empreendimento controlado em conjunto, assinale a opção correta: Uma empresa não é obrigada a aplicar o método da equivalência patrimonial aos investimentos dos quais detenha o controle individual, se a controladora estiver dispensada de elaborar demonstrações consolidadas por enquadramento em norma específica.

17. A entidade não precisa aplicar o método da equivalência patrimonial aos investimentos em que detenha o controle individual ou conjunto, ou exerça influência significativa, se a entidade for uma controladora, que, se permitido legalmente, estiver dispensada de elaborar demonstrações consolidadas por seu enquadramento na exceção de alcance do item 4 (a) do CPC 36, ou se todos os seguintes itens forem observados: (…)

QUESTÃO ERRADA: Ao investimento em controlada previamente classificado como mantido para venda, mas que tenha deixado de atender as condições estabelecidas para ser classificado como tal, deve ser aplicado o método da equivalência patrimonial de modo prospectivo, ou seja, a partir da data de sua reclassificação.

21. Quando o investimento, ou parcela de investimento, em coligada, em controlada ou em empreendimento controlado em conjunto, previamente classificado como “mantido para venda”, não mais se enquadrar nas condições requeridas para ser classificado como tal, a ele deve ser aplicado o método da equivalência patrimonial de modo retrospectivo, a partir da data de sua classificação como “mantido para venda”.

QUESTÃO CERTA: Considerando as normas aplicáveis ao registro mensuração e evidenciação de investimento em coligada, em controlada e em empreendimento controlado em conjunto, assinale a opção correta: Os resultados decorrentes de transações ascendentes(upstream) entre a controlada e a controladora devem ser reconhecidos nas demonstrações contábeis da vendedora e nas demonstrações contábeis individuais da controladora, mesmo que os ativos transacionados estejam no balanço de adquirente pertencente ao grupo econômico.

28B. Os resultados decorrentes de transações ascendentes (upstream) entre a controlada e a controladora e de transações entre as controladas do mesmo grupo econômico devem ser reconhecidos nas demonstrações contábeis da vendedora, mas não devem ser reconhecidos nas demonstrações contábeis individuais da controladora enquanto os ativos transacionados estiverem no balanço de adquirente pertencente ao grupo econômico.

QUESTÃO ERRADA: Os investimentos avaliados pelo método da equivalência patrimonial estão sujeitos ao reconhecimento de perdas adicionais em função da redução ao seu valor recuperável.

CPC 18; item 41

A entidade deve aplicar os requisitos de redução ao valor recuperável, descritos no CPC 48, as suas outras participações em coligada, em controlada ou em empreendimento controlado em conjunto que estiverem ao alcance do CPC 48 e que não constituam parte do investimento líquido.

QUESTÃO CERTA: Considerando as normas aplicáveis ao registro mensuração e evidenciação de investimento em coligada, em controlada e em empreendimento controlado em conjunto, assinale a opção correta: Caso o investimento em coligada seja mantido indiretamente por uma organização de capital de risco, essa entidade não poderá adotar a mensuração ao valor justo por meio do resultado para esses investimentos.

CPC 18

18. Quando o investimento em coligada, em controlada ou em empreendimento controlado em conjunto for mantido, direta ou indiretamente, pela entidade que seja organização de capital de risco, essa entidade pode adotar a mensuração ao valor justo por meio do resultado para esses investimentos, em consonância com o CPC 48. […]

QUESTÃO CERTA: São critérios de avaliação das propriedades para investimentos: método de custo e valor justo.

QUESTÃO ERRADA: Embora seja responsável pela nomeação de quatro dos cinco diretores da companhia Beta, a companhia Gama possui apenas 15% das ações com direito a voto da companhia Beta. Nessa situação, a companhia Gama deverá avaliar sua participação na companhia Beta pelo método de custo.

Nesse caso não se avalia pelo Custo, mas sim pelo MEP

CPC 18

6. A existência de influência significativa por investidor geralmente é evidenciada por uma ou mais das seguintes formas:

(a) representação no conselho de administração ou na diretoria da investida;

(b) participação nos processos de elaboração de políticas, inclusive em decisões sobre dividendos e outras distribuições;

(c) operações materiais entre o investidor e a investida;

(d) intercâmbio de diretores ou gerentes;

(e) fornecimento de informação técnica essencial.

CPC 18

Este Pronunciamento deve ser aplicado por todas as entidades que sejam investidor as com o controle individual ou conjunto de investida ou com influência significativa sobre ela.

Embora possua menos de 20% de participação de controle acionário, a investidora Gama possui influência significativa, pois é responsável pela nomeação de quatro dos cinco diretores da companhia Beta. Portanto, o método de avaliação deve ser o MEP, não o custo.

Controladas (50%+1) + Coligadas (influência significativa) = MEP (método de equivalência patrimonial)

Investimentos permanentes sem intenção de venda + Ñ controladas + Ñ coligadas = Método de CUSTO

QUESTÃO CERTA: O investimento avaliado pelo método da equivalência patrimonial deve compor o ativo não circulante no balanço patrimonial, exceto se esse investimento for classificado como mantido para venda.

As participações societárias temporárias são adquiridas exclusivamente para fins especulativos, ou seja, são adquiridas com o intuito de venda.

Os títulos patrimoniais de outras companhias mantidos pela investidora constituem um ativo financeiro, que é um instrumento financeiro.

De acordo com o CPC 38 – Instrumentos Financeiros: Reconhecimento e Mensuração, os instrumentos financeiros podem ser classificados em quatro categorias: empréstimos e recebíveis, disponíveis para venda, destinados à negociação ou mantidos até o vencimento.

Conclusão, as participações societárias temporárias são consideradas instrumentos financeiros e podem ser classificadas como disponíveis para venda, destinados à negociação ou mantidos até o vencimento.

De acordo com o artigo 183, inciso I, alíneas “a” e “b”, da Lei n.” 6.404/76, as aplicações em instrumentos financeiros (leia-se aqui investimentos temporários em ações de outras empresas), inclusive derivativos, e em direitos e títulos de créditos classificados no Ativo Circulante ou no Ativo Não Circulante Realizável a Longo Prazo serão avaliados segundo os seguintes critérios:

a) pelo seu valor justo, quando se tratar de aplicações destinadas à negociação ou disponíveis para venda.

b) pelo valor de custo de aquisição ou valor de emissão, atualizado conforme disposições legais ou contratuais, ajustado ao valor provável de realização, quando este for inferior, no caso das demais aplicações e os direitos e títulos de crédito.

Sobre os INVESTIMENTOS, quando a empresa tem a intenção de mantê-los, eles são de caráter permanente, sendo nesta hipótese classificados no ativo não circulante investimentos.

Há duas formas de avaliar os investimentos permanentes: pelo método de custo ou pelo método da equivalência patrimonial.

Os investimentos em coligadas e controladas, sociedade do mesmo grupo e sob controle comum são avaliados pelo método da equivalência patrimonial.

Os outros investimentos, que não sejam em coligadas e controladas, serão avaliados pelo Método de Custo. Vejam que este critério é residual.

O investimento avaliado pelo método da equivalência patrimonial deve compor o ativo não circulante no balanço patrimonial.

Entretanto, a entidade deve classificar um ativo não circulante como mantido para venda (no Ativo circulante), separadamente dos outros ativos no balanço patrimonial, se o seu valor contábil vai ser recuperado, principalmente, por meio de transação de venda em vez do uso contínuo.

CPC 18 – Investimento em Coligada, em Controlada e em Empreendimento Controlado em Conjunto

15. A menos que um investimento ou parcela desse investimento em uma investida seja classificado como “mantido para venda”, em consonância com o Pronunciamento Técnico CPC 31 – Ativo Não Circulante Mantido para Venda e Operação Descontinuada, o investimento, e qualquer interesse retido no investimento não classificado como mantido para venda, deve ser classificado como um ativo não circulante.

Classificação como mantido para venda

20. A entidade deve aplicar o Pronunciamento Técnico CPC 31 em investimento, ou parcela de investimento, em coligada ou em controlada, ou em empreendimento controlado em conjunto que se enquadre nos critérios requeridos para sua classificação como “mantido para venda”.

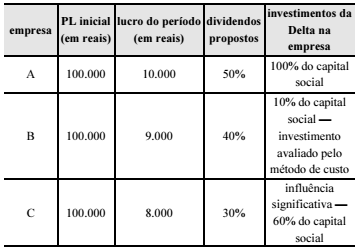

QUESTÃO CERTA: Em 2015, a sociedade empresarial Delta investiu nas empresas A, B e C, abertas no mesmo ano. Esses investimentos têm as seguintes características. Durante o exercício, apenas os lucros afetaram os patrimônios líquidos das empresas investidas. Considerando os aspectos da informação contábil de grupos econômicos — método de equivalência patrimonial e método de consolidação de balanços —, julgue o item subsecutivo com base nas informações apresentadas. O saldo final da conta investimento, participação em B, evidenciado nas demonstrações contábeis da empresa investidora, deve ser igual a R$ 10.000.

Contabilização a participação em B, pela Delta, mediante aplicação do Método do custo:

D – Investimento – Participação B

C – Caixa 10.000 (10% do capital social)

Contabilização do lucro:

D – Dividendos a receber 360 (10% dos 40% de dividendos distribuídos)

C – Receita de dividendos

QUESTÃO ERRADA: Uma patente desenvolvida pela própria empresa deve ser registrada no intangível e mensurada a valor justo.

Errado, pelo Método do Custo: um item do Intangível deve ser apresentado no Balanço pelo seu custo deduzido da Amortização acumulada e das perdas estimadas por redução ao valor recuperável.

QUESTÃO ERRADA: Ao se utilizar o método de custo para a avaliação dos investimentos, a empresa investidora deve reconhecer os lucros não distribuídos no momento em que são gerados pela empresa investida, independentemente de sua distribuição ou de seu pagamento.

A questão, na verdade, se refere ao método de equivalência patrimonial.

Na avaliação dos investimentos pelo método de custo não há registro quando a investida tem lucro ou prejuízo, somente na distribuição dos dividendos é que se deve apropriar a percentagem correspondente do dividendo, segue exemplo para compreender melhor.

1) compra de 8% do capital por $ 10.000

D – Investimento – 10.000

C – Caixa – 10.000

2) A investida teve lucro de $1.000

Nenhum lançamento deve ser realizado.

3) distribuiu $500 em dividendos

D – Dividendos a Receber – 40

C – Receita de Dividendos – 40

QUESTÃO ERRADA: O registro inicial de um investimento relevante em coligada deve ser reconhecido pelo método da equivalência patrimonial, e seu valor contábil sofrerá variação em função do percentual de participação do investidor nos lucros ou prejuízos gerados pela investida.

No método de equivalência patrimonial o investimento é INICIALMENTE RECONHECIDO PELO CUSTO (e não pelo MPE em si, como diz a questão) e, a partir daí, é ajustado para refletir a alteração PÓS-aquisição na participação do investidor sobre os ativos líquidos da investida.

” Veja texto do pronunciamento CPC 18 (R2) – INVESTIMENTO EM COLIGADA, EM CONTROLADA E EM EMPREENDIMENTO CONTROLADO EM CONJUNTO:

10. Pelo método da equivalência patrimonial, o investimento em coligada, em empreendimento controlado em conjunto e em controlada (neste caso, no balanço individual) ****deve ser inicialmente reconhecido pelo custo *****e o seu valor contábil será aumentado ou diminuído pelo reconhecimento da participação do investidor nos lucros ou prejuízos do período, gerados pela investida após a aquisição.

OK? O erro está na afirmação de que o registro inicial deve ser reconhecido pelo MEP, o correto é pelo custo.”

QUESTÃO ERRADA: Em uma demonstração financeira, sob a óptica da influência, devem-se registrar os investimentos em outras sociedades avaliados por um dos métodos contábeis existentes, a saber, método de custo, método de valor justo ou método de equivalência patrimonial. Julgue os itens subsequentes, relativos às participações no capital de outras sociedades. O método de equivalência patrimonial é o mais adequado à avaliação de investimentos com características de aplicação de capital não especulativo e cuja efetuação visa produzir benefícios pela sua permanência na empresa.

O erro da questão: “método de equivalência patrimonial é o mais adequado”.

Os investimentos em participações permanentes no capital de outras sociedades podem ser avaliados:

– Método de Equivalência Patrimonial; ou

– Custo de Aquisição

Devem ser avaliados pelo Custo de Aquisição os investimentos que não estão sujeitos à avaliação pela equivalência patrimonial.

Portanto, não se trata de escolher o método mais adequado, pois existe uma norma que determina quais investimentos devem ser avaliados pela equivalência patrimonial.

“De acordo com o art. 248 da Lei das S/A, com a redação da Lei n° 11.638/07 e da Medida Provisória n° 449/08, convertida na Lei n° 11.941/09, são avaliados pelo método da equivalência patrimonial os investimentos:

1 – em coligadas;

2- em controladas; e

3- em outras sociedades que façam parte de um mesmo grupo ou estejam sob controle comum.” (Fonte: Contabilidade Avançada – Ricardo J. Ferreira)

QUESTÃO ERRADA: Na avaliação pelo método de custo, a investidora somente poderá reconhecer os dividendos decorrentes de participação societária após a divulgação, pela investida, da quantidade de lucro ou de reserva que foi gerada no exercício.

Na avaliação pelo método de custo, a investidora somente poderá reconhecer os dividendos decorrentes de participação societária após a divulgação, pela investida, da quantidade de lucro ou de reserva que foi gerada no exercício.

De acordo com Ricardo Ferreira, “No método do custo de aquisição … caso a investida apure lucro, o seu reconhecimento pela investidora ocorrerá apenas quando da distribuição ou pagamento de dividendos relativos a esse lucro.”

QUESTÃO CERTA: Quando o investimento em coligada, previamente classificado como mantido para venda, não se enquadrar mais nas condições requeridas para essa classificação, deve ser aplicado o método da equivalência patrimonial retrospectivamente, a partir da data de sua classificação como mantido para venda. Logo, as demonstrações contábeis para os períodos abrangidos desde a classificação do investimento como mantido para venda devem ser ajustadas de modo a refletir essa informação adequadamente.

Conforme Item 21 do CPC 18 (R2):

“Quando o investimento, ou parcela de investimento, em coligada, em controlada ou em empreendimento controlado em conjunto, previamente classificado como “mantido para venda”, não mais se enquadrar nas condições requeridas para ser classificado como tal, a ele deve ser aplicado o método da equivalência patrimonial de modo retrospectivo, a partir da data de sua classificação como “mantido para venda”. As demonstrações contábeis para os períodos abrangidos desde a classificação do investimento como “mantido para venda” deverão ser ajustadas de modo a refletir essa informação.”