DE ACORDO COM O CPC 16 9. Os estoques objeto dessa Norma devem ser mensurados pelo valor de custo ou pelo valor realizável líquido, dos dois o menor. 10. O valor de custo do estoque deve incluir todos os custos de aquisição e de transformação, bem como outros custos incorridos para trazer os estoques à sua condição e localização atuais.

QUESTÃO CERTA: Os estoques devem ser mensurados pelo menor valor apurado entre o valor realizável líquido e o valor de custo, que inclui todos os custos incorridos para trazer os estoques à condição de venda.

QUESTÃO CERTA: Os estoques devem ser avaliados pelo seu valor de custo — que inclui todos os custos de aquisição e de transformação, assim como outros gastos realizados para trazer os estoques à sua condição e à sua localização atuais — ou pelo seu valor realizável líquido, dos dois, o menor.

QUESTÃO CERTA: Os estoques devem ser mensurados pelo valor de custo ou pelo valor realizável líquido, devendo-se escolher aquele que for menor.

QUESTÃO ERRADA: Os itens de estoques que, normalmente, não são intercambiáveis são avaliados pelos seus custos individuais, os quais devem ser ajustados aos seus valores realizáveis líquidos sempre que eles se revelarem superiores ou inferiores a esses custos.

ERRADO. Sempre que eles forem INFERIORES a esses custos.

QUESTÃO CERTA: Para a avaliação de estoques, deve-se adotar o valor de mercado caso este seja inferior ao valor de aquisição do bem.

QUESTÃO ERRADA: Na mensuração de estoque, o valor realizável líquido refere-se à quantia pela qual um ativo pode ser trocado entre compradores e vendedores dispostos a isso, conhecedores do negócio e independentes entre si.

Negativo. Esse seria o valor Justo!

Valor realizável líquido: é o preço de venda estimado no curso normal dos negócios (…), ou seja, é um valor específico para a entidade.

RESUMO:

– Custo corrente: Valor na data das demonstrações contábeis

– Valor realizável: Valor de venda específico para a entidade.

– Valor justo: Transação sem influências. É uma transação sem favorecimentos.

QUESTÃO ERRADA: Os estoques devem ser mensurados pelo valor realizável líquido ou pelo valor presente, dos dois o que for menor na data do balanço.

NBC TG16 – Os estoques objeto desta Norma devem ser mensurados pelo valor de custo ou pelo valor realizável líquido, dos dois o menor.

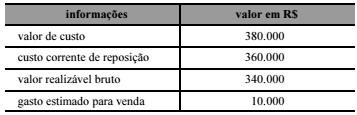

QUESTÃO CERTA: Um estado possui em seu almoxarifado apostilas de cunho didático que deverão ser distribuídas gratuitamente para servidores em treinamento. A tabela a seguir apresenta, de acordo com a contabilidade desse estado, os valores relativos às apostilas identificados ao final do exercício.

Com base nessas informações, o ativo correspondente ao estoque equivale a: R$ 360.000, referentes ao menor entre os valores de custo e de custo corrente de reposição.

A NBC TSP 04 – Estoques

Estoques são ativos:

A Norma ainda dispõe sobre a mensuração dos estoques:

15. Os estoques objeto desta norma devem ser mensurados pelo valor de custo ou pelo valor realizável líquido, dos dois o menor, exceto quando o disposto nos itens 16 ou 17, se aplicar.

16. Quando os estoques tiverem sido adquiridos por meio de transação sem contraprestação, o custo deve ser mensurado pelo seu valor justo na data do seu recebimento.

17. Estoques devem ser mensurados pelo menor valor entre o custo e o custo corrente de reposição quando são mantidos para:

(a) distribuição gratuita ou por valor irrisório;

(b) consumo no processo de produção de bens a serem distribuídos gratuitamente ou por valor irrisório.

QUESTÃO CERTA: As variações nos estoques avaliados com base no valor realizável líquido devem ser reconhecidas no resultado do período em que ocorreram.

Conforme o CPC 16(R1) Estoques:

34. Quando os estoques são vendidos, o custo escriturado desses itens deve ser reconhecido como despesa do período em que a respectiva receita é reconhecida. A quantia de qualquer redução dos estoques para o valor realizável líquido e todas as perdas de estoques devem ser reconhecidas como despesa do período em que a redução ou a perda ocorrerem. A quantia de toda reversão de redução de estoques, proveniente de aumento no valor realizável líquido, deve ser registrada como redução do item em que for reconhecida a despesa ou a perda, no período em que a reversão ocorrer.

Princípio da Competência!

QUESTÃO ERRADA: Sempre que o valor de mercado das matérias-primas mantidas em estoque por uma empresa for inferior ao seu custo de aquisição, o valor contábil dessas matérias-primas sofrerá redução por meio de um crédito em uma conta retificadora de ativo, em contrapartida a um registro a débito na conta ajustes a valor de mercado, que pertence ao patrimônio líquido.

Até essa primeira parte da frase, talvez, estaria correto, se não fosse pelo SEMPRE: “Sempre que o valor de mercado das matérias-primas mantidas em estoque por uma empresa for inferior ao seu custo de aquisição”

Quanto a segunda parte: “sofrerá redução por meio de um crédito em uma conta retificadora de ativo, em contrapartida a um registro a débito na conta ajustes a valor de mercado, que pertence ao patrimônio líquido.” posso afirmar que está incorreta, conforme expressão que destaquei abaixo, retirada do CPC 16. Não há que se falar em retificadora do PL, mas sim em despesa no resultado.

Reconhecimento como despesa no resultado

34. Quando os estoques são vendidos, o custo escriturado desses itens deve ser reconhecido como despesa do período em que a respectiva receita é reconhecida. A quantia de qualquer redução dos estoques para o valor realizável líquido e todas as perdas de estoques devem ser reconhecidas como despesa do período em que a redução ou a perda ocorrerem. A quantia de toda reversão de redução de estoques, proveniente de aumento no valor realizável líquido, deve ser registrada como redução do item em que for reconhecida a despesa ou a perda, no período em que a reversão ocorrer.

Outra explicação:

Você comprou a mercadoria, daí vai contabilizá-la pelo CUSTO DE AQUISIÇÃO (equivalente a todos os gastos incorridos na compra do bem, como frete, seguro, impostos irrecuperáveis, etc.).

Só que daí, se o VALOR DE MERCADO for inferior àquele que você pagou, você terá que constituir conta para retificar esse ativo. O lançamento para constituir essa conta será:

D – Despesa com provisão

C – Perda para ajuste de estoque

QUESTÃO CERTA: Os estoques devem ser mensurados pelo valor de custo ou pelo valor realizável líquido, devendo-se escolher aquele que for menor.

Mensuração de estoque

9. Os estoques objeto desta Norma devem ser mensurados pelo valor de custo ou pelo valor realizável líquido, dos dois o menor.

Fonte: RESOLUÇÃO CFC Nº. 1.170/09 -CPC 16 – Estoques.

De acordo com o princípio da prudência os ativos devem ser mensurados pelos menores valores e passivos pelos maiores.

QUESTÃO ERRADA: Na ausência de integração e coordenação entre a contabilidade societária e a contabilidade de custos, o valor do estoque de produtos acabados pode ser arbitrado em 150% do maior preço de venda praticado durante o exercício.

Conforme o CPC 16, os estoques devem ser mesurados pelo valor de custo ou valor realizável líquido, dos dois o menor.

QUESTÃO CERTA: Para o reconhecimento inicial na conta de estoques de itens que tiverem sido adquiridos por meio de transação sem contraprestação, a base de mensuração exigida pela NBC TSP 04 é: valor justo.

NBC TSP 04 – Estoques

- Os estoques objeto desta norma devem ser mensurados pelo valor de custo ou pelo valor realizável líquido, dos dois o menor, exceto quando o disposto nos itens 16 ou 17, se aplicar.

- Quando os estoques tiverem sido adquiridos por meio de transação sem contraprestação, o custo deve ser mensurado pelo seu valor justo na data do seu recebimento.

- Estoques devem ser mensurados pelo menor valor entre ocusto e o custo corrente de reposiçãoquando são mantidos para:

(a) distribuição gratuita ou por valor irrisório;

(b) consumo no processo de produção de bens a serem distribuídos gratuitamente ou por valor irrisório.