VUNESP (2018):

QUESTÃO CERTA: No que tange à análise e interpretação na apuração de custos, o valor da diferença entre o preço praticado pela empresa em suas mercadorias vendidas, e os custos e as despesas variáveis incorridos, representa: a margem de contribuição.

A Margem de Contribuição, conceituada como diferença entre Receita e soma de Custo e Despesa Variáveis, tem a faculdade de tomar bem mais facilmente visível a potencialidade de cada produto, mostrando como cada um contribui para, primeiramente, amortizar os gastos fixos, e, depois, formar o lucro propriamente dito.

Fonte: Contabilidade de Custos – Eliseu Martins.

MC= PV – (CV+DV)

Margem de contribuição = Preço de venda – custo variável + despesa variável

FUNDATEC (2019):

QUESTÃO CERTA: A margem de contribuição unitária representa a parcela do preço de venda que resta para a cobertura dos custos e despesas fixos e para a geração do lucro por produto vendido.

VUNESP (2021):

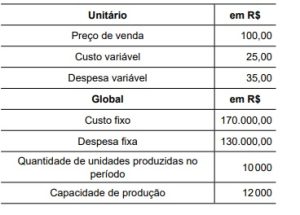

QUESTÃO CERTA: Considere os dados a seguir para responder à questão. Observe algumas informações de custos de uma determinada entidade industrial:

Considerando que essa entidade vendeu 8000 unidades no período, a margem de contribuição e o resultado líquido do período totalizaram, respectivamente, em R$: 320.000,00 e 20.000,00.

Solução:

1) Para encontrar a Margem de Contribuição total basta calcular a MC unitária e multiplicar pela quantidade vendida.

100,00 – 25,00 – 35,00 = 40,00 MC Unitária

40,00 * 8000 = 320.000,00

2) Para encontrar o resultado basta subtrair os custos e despesas fixas.

320.000,00 – 170.000,00 – 130.000,00 = 20.000,00.

VUNESP (2020):

QUESTÃO CERTA: O texto a seguir deverá ser considerando para responder à questão. O Departamento de Controladoria de uma indústria levantou as seguintes informações no último mês:

Capacidade produtiva 15000 unidades

Quantidade produzida 14000 unidades

Custos indiretos fixos R$ 65.000,00

Custos indiretos variáveis R$ 5,00 por unidade

Despesa variável R$ 1,50 por unidade

Despesa fixa R$ 105.000,00

Mão de obra direta R$ 15,00 por unidade

Material direto R$ 8,00 por unidade

Considerando o preço unitário de R$ 50,00, a margem de contribuição unitária desta entidade é, R$: 20,50.

MCu = Pv – (CV+DV)

MCu = 50 – (5+15+8+1,5)

MCu = 50 – 29,5

MCu = 20,50

CEBRASPE (2015):

QUESTÃO ERRADA: Quando se quer identificar os produtos que mais contribuem para o lucro de uma empresa industrial, o custeio por absorção é preferível ao custeio variável.

Com o custeio variável podemos calcular a margem de contribuição. A margem de contribuição diz quanto que cada produto contribui para a o lucro.

O CUSTEIO VARIAVEL é geralmente usado para fins GERENCIAIS visto que não é aceito pela contabilidade oficial, uma vez que fere o princípio da competência, principalmente na parte referente ao confronto das receitas e despesas.

Como exposto pelo colega, através desse custeio pode-se calcular a margem de contribuição, vez que, para cálculo da MC, usa-se o valor do CUSTO VARIAVEL e DESPESA VARIAVEL.

MC= PV – (CV+DV).

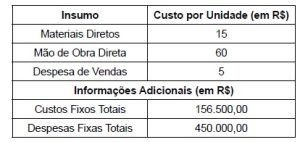

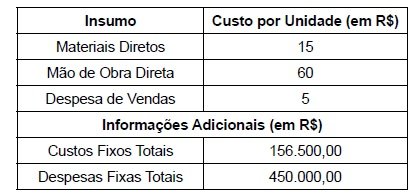

VUNESP (2022):

QUESTÃO CERTA: Considere os dados a seguir, para responder à questão. O gerente de controladoria da empresa ZQP, uma empresa industrial, apresentou os seguintes dados na reunião de Diretoria Executiva:

Sabe-se que o preço de venda praticado no mercado pela ZQP para o produto produzido é de R$ 350,00 por unidade. No último mês, a entidade produziu 100.000 unidades e vendeu 90.000. No início deste mesmo mês, o estoque de produtos acabados era igual a zero. Quanto maior o montante de custos e despesas fixas, em R$, de uma entidade: maior a necessidade de aumento nas vendas.

Solução: quanto maior o custo e despesa fixa maior a necessidade de vendas (margem de contribuição) para abater os custos e despesas fixas.

CEBRASPE (2016):

QUESTÃO CERTA: A margem de contribuição unitária de determinado produto é 80, o custo direto variável é 20 por unidade, o custo indireto variável é 5 por unidade e o custo indireto fixo por unidade é 8. Considerando os dados apresentados e os conceitos inerentes aos sistemas de custeio direto e por absorção, assinale a opção correta: A margem de contribuição apresentada decorre de um preço de venda de R$ 105.

Margem de contribuição unitária = Preço de venda – (Custo Variáveis + Despesas Variáveis)

80 = PV – ((20+5) + 0)

PV = 105

Observe que não foi apresentado despesas variáveis, logo deduzimos como 0. Já os custos indiretos fixos, no valor de 8, não entram no cálculo, por serem FIXO.

CEBRASPE (2016):

QUESTÃO ERRADA: A margem de contribuição deve cobrir os custos fixos e variáveis.

Errado. Margem de contribuição é o quanto resta da receita total para cobrir os custos e despesas fixos. Sendo assim, as despesas e custos variáveis já estão cobertos. Vejamos a formula: MC = RT – (CV + DV).

CEBRASPE (2016):

QUESTÃO ERRADA: A margem de contribuição é conceito utilizado, também, no âmbito do custeio por absorção.

Errado. No custeio por absorção as despesas são lançadas diretamente ao resultado. Sendo considerado nesse método apenas os custos fixos e variáveis. Com isso, não há o que se falar de Margem de Contribuição para cobrir custos fixos e despesas fixas.

CEBRASPE (2017):

QUESTÃO CERTA: Um grupo de alunos de determinada universidade decidiu organizar um jantar dançante para angariar fundos em prol de uma causa social. O comitê responsável pelo evento estimou os custos para a realização do evento conforme a tabela apresentada a seguir. O comitê organizador pretende cobrar ingresso de R$ 50,00 por pessoa e estima a adesão de pelo menos quinhentas pessoas ao evento: Nessa situação hipotética, a margem de contribuição unitária e a quantidade de ingressos que o comitê organizador deve vender para cobrir todos os gastos previstos para a realização da festa são, respectivamente: R$ 25 e 200 ingressos.

Margem de Contribuição Unitária (MCU) = Preço – (Custos variáveis + Despesas Variáveis)

MCU = 50 – (22 + 3)

MCU = 25

Ponto de Equilíbrio = (Despesas Fixas + Custos Fixos) / MCU

Ponto de Equilíbrio = (500+1100+900+1600+900) / 25

Ponto de Equilíbrio = 200.

CEBRASPE (2018):

QUESTÃO CERTA: Uma empresa atinge seu ponto de equilíbrio ao vender 50 mil unidades de seu único produto. Caso ela aumente suas vendas em 5% — mantidos custos e preços —, ela obterá um lucro de R$ 150 mil. Nesse caso, o valor de sua margem de contribuição unitária será: superior a R$ 45 e inferior a R$ 65.

É a margem de contribuição unitária que é igual a R$ 60 nesta questão, não o preço.

A margem de contribuição unitária é a diferença entre preço do produto e seu custo variável unitário. Até chegar ao ponto de equilíbrio, a margem de contribuição serve para pagar custos fixos, a partir da primeira unidade vendida além do ponto de equilíbrio, a margem de contribuição passa a ser lucro.

Então, se a empresa estava no ponto de equilíbrio com 50 mil unidades e com 2500 unidades vendidas a mais passou a ter lucro de R$150 mil, temos:

Margem de Contribuição Unitária = 150.000 / 2.500 = 60.

Não é possível saber o preço de venda com os dados apresentados, mas saber o preço de venda não era necessário para responder a questão.

CEBRASPE (2016):

QUESTÃO CERTA: A empresa ABC, que trabalha com a produção de um único tipo de produto, teve os seguintes custos e despesas no mês de abril de 2016:

• custos variáveis: R$ 500.000;

• custos fixos: R$ 200.000;

• despesas variáveis: R$ 50.000;

• despesas fixas: R$ 80.000.

Considerando-se essa situação hipotética, a inexistência de estoque anterior e o fato de que a produção do mês de abril de 2016 alcançou a marca de 1.000 unidades, tendo sido toda ela vendida no mercado a um preço unitário de R$ 1.200, o valor da margem de contribuição unitária do produto no referido período foi igual a: R$ 650.

Margem de contribuição unitária = Preço de venda – (Custos variáveis + Despesas variáveis)

Margem de contribuição unitária = 1.200 – (500 + 50)

Margem de contribuição unitária = 1.200 – 550 = 650.

Custo variável unitário = 500.000/1.000 = 500

Despesa variável unitária = 50.000/1.000 = 50

Ou:

MCu = Preço de Venda – CV – DV

A margem de contribuição unitária representa o valor que cada unidade efetivamente contribuiu para a formação do lucro e consequentemente para a absorção dos custos fixos.

Para resolver a questão, primeiro, é preciso encontrar os custos e despesas variáveis unitários.

CVu = 500.000 / 1000 = 500 DVu = 50.000 / 1000 = 50

MCu = 1.200 – 500 – 50 = 650.

CEBRASPE (2016):

QUESTÃO ERRADA: A margem de contribuição unitária de um produto é afetada pelo reajuste do valor dos custos fixos no período de sua produção.

Margem de contribuição unitária = preço de venda – custos e despesas variáveis

Portanto, a margem de contribuição não é afetada pela variação do custo fixo.

Margem de Contribuição Unitária = Preço de Venda Unitário – Custos e Despesas Variáveis Unitários

Os custos fixos são mais um parâmetro para a margem de contribuição, se a MC for maior que o custo fixo, será possível ter lucro. Se menor há prejuízo.

Você deve entender que A MARGEM DE CONTRIBUIÇÃO não envolve CUSTOS FIXOS. Apenas custos e despesas VARIÁVEIS.

CEBRASPE (2014):

QUESTÃO ERRADA: A margem de contribuição unitária indica o valor com que cada unidade de produto deve colaborar para cobrir as despesas fixas e variáveis no período.

A margem de contribuição indica o quanto sobra para cobrir os custos e despesas fixas após o pagamento dos custos e despesas variáveis.

CEBRASPE (2016):

QUESTÃO CERTA:

- matéria-prima – R$ 20.000

- mão de obra direta – R$ 15.000

- custos indiretos variáveis – R$ 3.000

- depreciação relacionada à produção – R$ 500

- outros custos fixos de produção – R$ 5.000

- receita de venda – R$ 50.000

- volume produzido – 40 unidades

Os dados precedentes referem-se à produção de raquetes de tênis por determinada empresa, em um período específico. Toda a produção foi vendida nesse período. Considerando as informações apresentadas, é correto afirmar que, segundo o método de custeio: variável, a margem de contribuição é igual a R$ 12.000.

Solução:

MC = 50.000 – 20.000-15.000 -3.000 = 12.000

VUNESP (2022):

QUESTÃO CERTA: Considere os dados a seguir, para responder à questão. O gerente de controladoria da empresa ZQP, uma empresa industrial, apresentou os seguintes dados na reunião de Diretoria Executiva:

Sabe-se que o preço de venda praticado no mercado pela ZQP para o produto produzido é de R$ 350,00 por unidade. No último mês, a entidade produziu 100.000 unidades e vendeu 90.000. No início deste mesmo mês, o estoque de produtos acabados era igual a zero. A margem de contribuição total da ZQP no mês de referência é, aproximadamente, em R$: 24.300.000,00.

Margem de contribuição unitária = preço de venda – custos e despesas variáveis

Margem de contribuição unitária= 350,00- (15+60+5) = 270,00

Margem de contribuição total = Unidades vendidas x Margem de contribuição unitária

Margem de contribuição total = 90.000,00 x 270,00

Margem de contribuição total = 24.300.000.

VUNESP (2018):

QUESTÃO CERTA: No sistema de custeio variável, margem de contribuição unitária corresponde à diferença entre o: preço de venda e o custo variável unitário.

Margem de Contribuição é a diferença entre a Receita e o Custo Variável de cada produto; é o valor que cada unidade efetivamente traz à empresa de sobra entre sua receita e o custo que de fato provocou e lhe pode ser imputado sem erro.” (Eliseu Martins)

“É decorrente da diferença entre o preço de venda e os custos variáveis somados com as despesas variáveis.” (Célio Lora)