Lei 101:

Art. 18. Para os efeitos desta Lei Complementar, entende-se como despesa total com pessoal o somatório dos gastos do ente da Federação com:

- Ativos;

- Inativos e pensionistas;

- Mandatos eletivos, cargos, funções ou empregos, civis, militares e de membros de Poder, com quaisquer espécies remuneratórias, tais como:

Vencimentos e vantagens, fixas e variáveis, subsídios, proventos da aposentadoria; Reformas e pensões; Adicionais, gratificações, horas extras; Vantagens pessoais de qualquer natureza; Encargos sociais e contribuições recolhidas pelo ente às entidades de previdência.

VUNESP (2023):

QUESTÃO CERTA: Segundo a Lei de Responsabilidade Fiscal, o somatório dos gastos do ente da Federação com os ativos, os inativos e os pensionistas, relativos a mandatos eletivos, cargos, funções ou empregos, civis, militares e de membros de Poder, com quaisquer espécies remuneratórias, tais como vencimentos e vantagens, fixas e variáveis, subsídios, proventos da aposentadoria, reformas e pensões, inclusive adicionais, gratificações, horas extras e vantagens pessoais de qualquer natureza, bem como encargos sociais e contribuições recolhidas pelo ente às entidades de previdência.

Trata-se do conceito de: Despesa de Pessoal.

CEBRASPE (2023):

QUESTÃO CERTA: As despesas com inativos custeadas com recursos de arrecadação de contribuições dos segurados não são computadas para efeito de atendimento dos limites de despesa com pessoal definidos pela LRF.

FGV (2018):

QUESTÃO CERTA: Um órgão público da Administração Direta implementa um programa de aposentadoria incentivada. O dirigente do órgão quer saber se a despesa concernente ao incentivo a ser pago ao servidor que aderir ao programa, deve ser incluída no cômputo dos gastos com pessoal. Sobre a dúvida do dirigente, assinale a opção que apresenta a resposta correta: Não haverá necessidade de inserir a despesa com o incentivo em Gastos com Pessoal, uma vez que esta tem caráter indenizatório.

Lei 101:

§ 1o Na verificação do atendimento dos limites definidos neste artigo, não serão computadas as despesas: II – relativas a incentivos à demissão voluntária;

FGV (2018):

QUESTÃO CERTA: O prefeito do Município Alpha temeroso em não descumprir a Lei de Responsabilidade Fiscal vem consultá-lo se deve considerar o auxílio alimentação que paga, em espécie, aos funcionários da Prefeitura como estando inserido na rubrica Gastos com Pessoal. Nessa hipótese, assinale a opção que apresenta a resposta à consulta feita: será negativa, uma vez que o auxílio alimentação tem natureza indenizatória.

Não entram no conceito de despesas com pessoal as consideradas indenizatórias, como o auxílio-alimentação, auxílio-transporte, diárias, ajuda de custo, dentre outras.

CEBRASPE (2008):

QUESTÃO CERTA: Para efeitos da LRF, a despesa total com pessoal engloba o somatório dos gastos do ente da Federação com os ativos, os inativos e os pensionistas, relativos a mandatos eletivos, cargos, funções ou empregos, civis, militares e de membros de poder, com quaisquer espécies remuneratórias, tais como vencimentos e vantagens, fixas e variáveis, subsídios, proventos da aposentadoria, reformas e pensões, inclusive adicionais, gratificações, horas extras e vantagens pessoais de qualquer natureza, bem como encargos sociais e contribuições recolhidas pelo ente às entidades de previdência.

CEBRASPE (2013):

QUESTÃO ERRADA: A inovação trazida pela Constituição Federal de 1988 ao orçamento foi limitar a despesa pública com pessoal ativo e inativo.

A Constituição Federal estabeleceu que a Lei complementar iria limitar as despesas com pessoal ativo e inativo. Logo, é a LRF que limita essa despesa, não a Constituição.

EXATUS (2012):

QUESTÃO CERTA: Conforme a Lei de Responsabilidade Fiscal, para apuração dos limites com despesas com pessoal não serão computadas as despesas, exceto: Vencimentos e Vantagens, Fixas e Variáveis e Subsídios.

A questão buscava saber o que entra / é computada.

CEBRASPE (2019):

QUESTÃO CERTA: As despesas com pessoal ativo e inativo da União não poderão exceder os limites estabelecidos em lei complementar, razão pela qual, no cômputo desses limites, serão incluídas as despesas: relacionadas a pessoal nas ações e nos serviços públicos de saúde.

A Lei 101 traz expressamente os itens que não serão computados para fins de atendimento de limite dos gastos com pessoal. A opção acima não é um deles. Logo, as despesas: relacionadas a pessoal nas ações e nos serviços públicos de saúde são computadas sim. São profissionais da saúde (enfermeiros, nutricionistas, médicos etc.) que recebem como servidores.

CEBRAPSE (2010):

QUESTÃO ERRADA: Um município cuja despesa total com pessoal ultrapasse, em determinado período de apuração, 50% da receita corrente líquida infringe a Lei de Responsabilidade Fiscal.

O limite dos municípios e estados é de 60% – e não 50% (que é exclusivo da União).

CEBRASPE (2014):

QUESTÃO CERTA: As despesas com inativos custeadas com recursos de fundos próprios não são computadas para efeito do atendimento dos limites de despesa com pessoal definidos pela LRF.

Houve modificação quanto a dado inciso da Lei 101 que tratava dessa temática. Porém, cabe estudar o inciso que foi inserido:

§ 1o Na verificação do atendimento dos limites definidos neste artigo, não serão computadas as despesas:

VI – com inativos e pensionistas, ainda que pagas por intermédio de unidade gestora única ou fundo previsto no art. 249 da Constituição Federal, quanto à parcela custeada por recursos provenientes: (…)

CEBRASPE (2013):

QUESTÃO ERRADA: Eventuais indenizações por demissão de servidor ou incentivos relativos à demissão voluntária devem ser computados, para efeitos da LRF, no cálculo dos limites com gastos de pessoal.

Lei 101.

Art. 19 § 1o Na verificação do atendimento dos limites definidos neste artigo, não serão computadas as despesas: I – de indenização por demissão de servidores ou empregados; II – relativas a incentivos à demissão voluntária.

CEBRASPE (2009):

QUESTÃO ERRADA: Na verificação do atendimento dos limites definidos na LRF, para despesas com pessoal, devem ser computadas despesas relativas a incentivos à demissão voluntária.

CEBRASPE (2012):

QUESTÃO CERTA: Para efeito de cálculo do limite de pessoal, a Lei de Responsabilidade Fiscal (LRF) permite que se desconte, do total das despesas, os valores relativos à indenização por demissão de servidores ou empregados, os incentivos à demissão voluntária e os decorrentes de decisão judicial e da competência de períodos anteriores.

Lei 101:

§ 1o Na verificação do atendimento dos limites definidos neste artigo, não serão computadas as despesas:

I – de indenização por demissão de servidores ou empregados;

II – relativas a incentivos à demissão voluntária;

IV – decorrentes de decisão judicial e da competência de período anterior ao da apuração a que se refere o § 2o do art. 18;

CEBRASPE (2004):

QUESTÃO ERRADA: Com base nas informações da tabela acima, que apresenta o demonstrativo da despesa com pessoal, orçamento fiscal e seguridade social de um órgão federal de janeiro a dezembro de 2003, julgue os itens que se seguem. Há uma incorreção no relatório, pois as despesas decorrentes de decisão judicial não deveriam ser subtraídas.

CEBRASPE (2013):

QUESTÃO ERRADA: Considere que uma prefeitura tenha iniciado programa de demissão voluntária para não ultrapassar os limites com gastos com pessoal definidos na Lei de Responsabilidade Fiscal (LRF). Nessa situação, os gastos com o programa deverão compor a base de cálculo da despesa total com pessoal, o que diminui a eficácia da iniciativa para resolver o problema, uma vez que serão afetados os limites de gastos impostos pela LRF.

A Demissão voluntária não está incluída para o total da despesa com pessoal.

CEBRASPE (2010):

QUESTÃO ERRADA: Se determinado órgão público for obrigado a pagar a seus servidores vantagens ou indenizações decorrentes de decisões judiciais, então ele deve, obrigatoriamente, excluir esses valores no cálculo de sua despesa total com pessoal para efeito da aplicação do limite imposto pela LRF.

Depende do exercício no qual o ocorreu a decisão! Conforme Artigos. 18 e 19, depende do período da apuração, ou seja, 12 meses anteriores da apuração não contabiliza. Logo, o erro está na palavra obrigatoriamente. Se a decisão judicial que está dando origem à despesa com pessoal se referir ao período de apuração da RCL (mês em referência e os onze meses imediatamente anteriores) entrará no limite, todavia se se referir a um período mais antigo não será incluída no limite.

Lei 101: Art. 19 § 1o Na verificação do atendimento dos limites definidos neste artigo, não serão computadas as despesas: IV – decorrentes de decisão judicial e da competência de período anterior ao da apuração a que se refere o § 2o do art. 18.

Art. 18 § 2º A despesa total com pessoal será apurada somando-se a realizada no mês em referência com as dos 11 (onze) imediatamente anteriores, adotando-se o regime de competência, independentemente de empenho.

CEBRASPE (2012):

QUESTÃO CERTA: A apuração de gastos com pessoal será feita com base em um período de 12 meses. Assim, as demonstrações de limites com despesas de pessoal do primeiro e do segundo quadrimestres somarão despesas com pessoal relativas a dois exercícios financeiros.

Primeiro, temos que saber que o exercício financeiro inicia em 1º de janeiro e termina em 31 de dezembro. Segundo, devemos saber que a despesa total com pessoal será apurada somando-se a realizada no mês em referência com as dos 11 imediatamente anteriores, adotando-se o regime de competência. Assim, as demonstrações de limites com despesas de pessoal do primeiro e do segundo quadrimestres somarão despesas com pessoal relativas a dois exercícios financeiros, ou seja, do exercício em curso e do exercício anterior. Por exemplo, se queremos verificar os limites no segundo quadrimestre de 2012, consideraremos de 1º de setembro de 2011 a 31 de agosto de 2012. São dois exercícios financeiros: 2011 e 2012.

CEBRASPE (2014):

QUESTÃO CERTA: As despesas de indenização por demissão de empregados não são computadas no limite de despesa total com pessoal definido em lei.

CEBRASPE (2017):

QUESTÃO CERTA: Acerca dos limites da despesa total de gastos com pessoal, assinale a opção correta: São excluídas desses limites as despesas com indenização por demissão de servidores.

CEBRASPE (2015):

QUESTÃO ERRADA: A despesa com pessoal, classificada como despesa de custeio, limita-se ao percentual de 50% da receita corrente líquida em cada estado da Federação, apurado segundo o regime de competência.

Lei 101: Art. 19.Para os fins do disposto no caput do art. 169 da Constituição, a despesa total com pessoal, em cada período de apuração e em cada ente da Federação, não poderá exceder os percentuais da receita corrente líquida, a seguir discriminados:

I – União: 50% (cinquenta por cento);

II – Estados: 60% (sessenta por cento);

III – Municípios: 60% (sessenta por cento).

CEBRASPE (2012):

QUESTÃO ERRADA: A despesa total com pessoal dos Executivos municipais limita-se à metade da receita corrente líquida.

Limita-se à 54% da RCL, segundo a Lei complementar 101/2000, conhecida como lei de responsabilidade fiscal, em seu artigo 20, III, b:

Art. 19. Para os fins do disposto no caput do art. 169 da Constituição, a despesa total com pessoal, em cada período de apuração e em cada ente da Federação, não poderá exceder os percentuais da receita corrente líquida, a seguir discriminados:

Art. 20. A repartição dos limites globais do art. 19 não poderá exceder os seguintes percentuais:

III – na esfera municipal:

a) 6% (seis por cento) para o Legislativo, incluído o Tribunal de Contas do Município, quando houver;

b) 54% (cinquenta e quatro por cento) para o Executivo.

CEBRASPE (2023):

QUESTÃO CERTA: A LRF estabelece limite de gastos de pessoal para o Poder Executivo municipal e estadual, mas não para o Poder Executivo federal.

FCC (2018):

QUESTÃO CERTA: Conforme a Lei Complementar n° 101/2000, para verificação do atendimento do limite estabelecido para a despesa total com pessoal: a despesa total com pessoal será apurada somando-se, entre outras, a despesa com Obrigações Patronais realizada no mês em referência com as dos onze imediatamente anteriores, adotando-se o regime de competência.

Lei 101 Art. 18 § 2º A despesa total com pessoal será apurada somando-se a realizada no mês em referência com as dos 11 (onze) imediatamente anteriores, adotando-se o regime de competência, independentemente de empenho.

CEBRASPE (2009):

QUESTÃO ERRADA: A contratação de hora extra é vedada, por qualquer motivo, quando a despesa total com pessoal exceder a 95% do limite do órgão ou poder.

Via de regra de a despesa total com pessoal atingir a 95% da RCL, a contratação de hora extra fica suspensa. No entanto, a convocação extraordinária dos parlamentares é uma exceção que permite a contratação de hora extra mesmo que o limite da despesa com pessoal tenha chegado à 95% da RCL.

A LDO (e não a LOA) poderá prever situações em que, mesmo com o limite de gastos de pessoal na casa dos 95% da RCL, será excepcionada a contratação de hora extra (além dessa exceção de convocação extraordinária dos parlamentares já prevista na Constituição Federal).

Lei 101: Art. 22. Parágrafo único. Se a despesa total com pessoal exceder a 95% (noventa e cinco por cento) do limite, são vedados ao Poder ou órgão referido no art. 20 que houver incorrido no excesso:

V – Contratação de hora extra, salvo no caso do disposto no inciso II do § 6o do art. 57 da Constituição e as situações previstas na lei de diretrizes orçamentárias.

O art. 57, § 6º da CF trata da hipótese de CONVOCAÇÃO EXTRAORDINÁRIA DO CONGRESSO NACIONAL. Assim, é cabível o pagamento de hora extra nesta hipótese. Lembre-se, ainda, que em caso de sessão legislativa extraordinária, é vedado o pagamento de parcela indenizatória, em razão da convocação (art. 57, § 7º da CF). Isso não impede o pagamento de hora extra, já que, como sabemos, o adicional de hora extra tem natureza remuneratória.

CEBRASPE (2010):

QUESTÃO ERRADA: Caso a despesa total com pessoal exceda a 95% do limite imposto na LRF, é vedado ao poder público o provimento de cargo público, com exceção da reposição decorrente de aposentadoria ou falecimento de servidor público.

Não é qualquer servidor. A generalidade da afirmação corrói a sua veracidade. Devem ser da área de educação, saúde e segurança.

Lei 101:

Art. Parágrafo único. Se a despesa total com pessoal exceder a 95% (noventa e cinco por cento) do limite, são vedados ao Poder ou órgão referido no art. 20 que houver incorrido no excesso:

IV – Provimento de cargo público, admissão ou contratação de pessoal a qualquer título, ressalvada a reposição decorrente de aposentadoria ou falecimento de servidores das áreas de educação, saúde e segurança;

CEBRASPE (2009):

QUESTÃO CERTA: O município que exceder a 95% do limite estabelecido na LRF para realizar despesas com pessoal pode: pagar indenização por demissão de servidores ou empregados.

Exemplos do que ele não pode fazer caso ultrapassado o limite de 95% para despesas com pessoal (segundo parágrafo único do Art. 22 da Lei 101):

- Conceder vantagem ou reajuste que não seja derivado de sentença judicial e de revisão geral.

- Promover a alteração de estrutura de carreira que implique aumento de despesa.

- Prover cargo público que não seja para repor o decorrente de aposentadoria ou falecimento de servidores das áreas de educação, saúde e segurança.

- Criar cargo, emprego ou função.

CEBRASPE (2016):

QUESTÃO ERRADA: Sempre que verificar que as despesas de pessoal de Poder Executivo estadual atingiram o limite prudencial — 95% do limite máximo das despesas com pessoal —, o TCE deverá emitir alerta sobre esse fato, na forma da LRF.

INCORRETA. Limite de alerta 90% é que faz o Tribunal de contas emitir alerta. O limite de 95% é chamado de prudencial e ele implica em uma série de restrições, não em mera emissão de alerta do Tribunal de Contas.

VUNESP (2016):

QUESTÃO CERTA: Determinado Município gasta 50% de sua receita corrente líquida com despesa fixa de pessoal. Mas, no mesmo período de apuração, promoveu atos de incentivo à demissão voluntária de pessoal cujas despesas consumiram mais 12% da sua receita. Nessa hipótese, segundo o disposto na Lei Complementar n° 101/2000, é correto afirmar que o Município: não ultrapassou seu limite de gastos com pessoal, previsto na Lei, que é de sessenta por cento, devendo, para esse fim, ser considerada apenas a despesa fixa.

CEBRASPE (2019):

QUESTÃO CERTA: Segundo a LRF, em todo município brasileiro, tomando-se como referência o total da receita corrente líquida em cada período de apuração, deverá ser observado o limite de 60% para gastos com pessoal.

VUNESP (2018):

QUESTÃO CERTA: O acompanhamento das despesas de pessoal é fundamental para uma gestão fiscal responsável, por representarem despesas contínuas sobre a qual o gestor público tem pouca margem para a redução em caso de diminuição das receitas públicas. A este respeito, é correto afirmar, com base na Lei Complementar no 101/2000 que, no caso dos Estados, a despesa total com pessoal, em cada período de apuração, não poderá exceder: 60% da receita corrente líquida, excluídas as despesas realizadas pelas empresas estatais não dependentes de recursos do Tesouro Estadual.

Lei 101:

Art. 1o. § 3o Nas referências:

I – à União, aos Estados, ao Distrito Federal e aos Municípios, estão compreendidos:

a)o Poder Executivo, o Poder Legislativo, neste abrangidos os Tribunais de Contas, o Poder Judiciário e o Ministério Público;

b)as respectivas administrações diretas, fundos, autarquias, fundações e empresas estatais dependentes;

FCC (2012):

QUESTÃO CERTA: Considere a seguinte situação hipotética: no último quadrimestre de 2010, o Poder Executivo Estadual atingiu 96% do limite estabelecido pela Lei de Responsabilidade Fiscal para comprometimento da receita corrente líquida com despesas de pessoal, comprometendo, assim, 47,04% da sua receita corrente líquida com despesas dessa natureza. Diante dessa situação, encontra-se impedido de promover alteração de estrutura de carreira que implique aumento de despesa, inclusive para as empresas dependentes de recursos do Tesouro.

Constituição Federal:

Art. 167-A. Apurado que, no período de 12 (doze) meses, a relação entre despesas correntes e receitas correntes supera 95% (noventa e cinco por cento), no âmbito dos Estados, do Distrito Federal e dos Municípios, é facultado aos Poderes Executivo, Legislativo e Judiciário, ao Ministério Público, ao Tribunal de Contas e à Defensoria Pública do ente, enquanto permanecer a situação, aplicar o mecanismo de ajuste fiscal de vedação da:

III – alteração de estrutura de carreira que implique aumento de despesa;

CEBRASPE (2018)

QUESTÃO CERTA: À luz da LRF, considera-se despesa de pessoal para fins de atendimento aos limites orçamentários o (a): FGTS.

Verdade. Entram como encargos sociais.

Lei 101:

Art. 18. Para os efeitos desta Lei Complementar, entende-se como despesa total com pessoal: o somatório dos gastos do ente da Federação com os ativos, os inativos e os pensionistas, relativos a mandatos eletivos, cargos, funções ou empregos, civis, militares e de membros de Poder, com quaisquer espécies remuneratórias, tais como vencimentos e vantagens, fixas e variáveis, subsídios, proventos da aposentadoria, reformas e pensões, inclusive adicionais, gratificações, horas extras e vantagens pessoais de qualquer natureza, bem como encargos sociais e contribuições recolhidas pelo ente às entidades de previdência.

FCC (2014):

QUESTÃO CERTA: A apuração dos gastos de pessoal deve ser realizada quadrimestralmente; caso haja extrapolação do limite na Câmara Municipal, o responsável pelo poder deverá reconduzir os gastos ao seu limite nos dois quadrimestres subsequentes.

Lei 101: Art. 22. A verificação do cumprimento dos limites estabelecidos nos arts. 19 (despesas com pessoal) e 20 (repartição dos limites globais) será realizada ao final de cada quadrimestre.

Art. 23. Se a despesa total com pessoal, do Poder ou órgão referido no art. 20, ultrapassar os limites definidos no mesmo artigo, sem prejuízo das medidas previstas no art. 22, o percentual excedente terá de ser eliminado nos dois quadrimestres seguintes, sendo pelo menos um terço no primeiro, adotando-se, entre outras, as providências previstas nos §§ 3º e 4o do art. 169 da Constituição.

FCC (2018):

QUESTÃO CERTA: As seguintes informações sobre despesas de um Poder Executivo municipal referentes ao exercício financeiro de 2017 foram extraídas do seu sistema de contabilidade, sendo que os valores estão em reais:

O valor da despesa total com pessoal do Poder Executivo municipal referente ao exercício financeiro de 2017 e apurada de acordo com as determinações da Lei Complementar n° 101/2000 foi, em reais: 11.600.000,00.

Solução:

MDF – 2019

04.01.02.01 Despesa com Pessoal

A despesa total com pessoal compreende o somatório dos gastos do Ente da Federação com ativos, inativos e pensionistas (despesa bruta com pessoal), deduzidos alguns itens exaustivamente explicitados pela própria LRF (despesas deduzidas).

Não se considera despesa bruta com pessoal os pagamentos de natureza indenizatória, que têm como característica compensar dano ou ressarcir gasto do servidor público, em função do seu ofício, e os benefícios assistenciais.

Ex.: Indenização por demissão dos servidores.

LRF

Art. 18. § 2o A despesa total com pessoal será apurada somando-se a realizada no mês em referência com as dos onze imediatamente anteriores, adotando-se o regime de competência.

Vencimentos e vantagens fixas……………………………………………………………….7.200.000

Vencimentos e vantagens variáveis…………………………………………………………1.700.000

Contrato de terceirização de mão de obra para a substituição de servidores…….900.000

Gratificações aos servidores ativos………………………………………………………….1.100.000

Horas extras………………………………………………………………………………………700.000

(=) Total ……………………………………………………………………………………..11.600.000

FCC (2014):

QUESTÃO CERTA: Nas Prefeituras Municipais são vedadas as contratações de horas extras, quando estas estiverem acima de 95% do seu limite. Excetuam-se desta vedação as situações previstas na LDO e o disposto no inc. II do parágrafo 6° do art. 57 da Constituição Federal.

VUNESP (2018):

QUESTÃO CERTA: De acordo com as determinações da Lei Complementar n° 101/2000 – Lei de Responsabilidade Fiscal (LRF), a despesa total com pessoal será apurada somando-se a despesa: realizada no mês em referência com as dos onze meses imediatamente anteriores, adotando-se o regime de competência, sendo que a verificação do cumprimento dos limites estabelecidos nos artigos 19 e 20 da LRF será realizada ao final de cada quadrimestre.

CEBRASPE (2015):

QUESTÃO ERRADA: Situação hipotética: A receita corrente líquida de determinado município, nos últimos doze meses, foi de R$ 6.000,00 e, ao final do 1.º quadrimestre de 2015, a despesa com pessoal, nos últimos doze meses, atingiu R$ 3.450,00. Assertiva: Nessa situação, o referido município terá de reduzir, no segundo quadrimestre, as despesas com pessoal em, pelo menos, R$ 10,00.

Além de não ter atingido o limite de 60% apto a ensejar redução da dívida com pessoal, a questão também está errada ao estabelecer um mínimo para redução no segundo quadrimestre, pois conforme o art. 23 da LRF, o percentual excedente terá de ser eliminado nos dois quadrimestres seguintes, sendo pelo menos um terço no primeiro (o restante, 2/3, no segundo).

Limite de alerta: 3.240 (6.000*60%*90%)

– Tribunal alerta.

Limite prudencial: 3.420 (6.000*60%*95%)

– Vedações: Conceder ‘aumento’ de remuneração, salvo se por decisão judicial ou lei; criar cargo; Alterar PCS que aumente despesa; contratar, salvo se ESS; contratar hora extra.

Esse é o caso.

Limite geral: 3.600 (6.000*60%*100%)

– Vedações: Conceder ‘aumento’ de remuneração, salvo se por decisão judicial ou lei; criar cargo; Alterar PCS que aumente despesa; contratar, salvo se ESS; contratar hora extra.

– Deve: Reduzir 20% dos comissionados e gratificados; exonerar não estáveis; exonerar estáveis.

CEBRASPE (2017):

QUESTÃO ERRADA: Ao final do segundo quadrimestre de determinado exercício, um estado da Federação publicou as seguintes informações contábeis em seu relatório de gestão fiscal. RELATÓRIO DE GESTÃO FISCAL – janeiro a agosto de 20XX

No que se refere a essa situação hipotética, julgue o item que se segue. Nesse caso, nos termos da Lei de Responsabilidade Fiscal, como o estado em questão não ultrapassou o limite máximo da despesa com pessoal, o governador poderá criar novos cargos públicos, ainda que isso implique aumento da despesa com pessoal.

Solução:

Basta perceber que o percentual da despesa com pessoal é maior do que o limite prudencial, ou seja; 47,49% > 46,55%

Limites para despesa com pessoal (resumo):

90% – LIMITE CAUTELAR ou ALERTA: Quando acima do limite, o poder/órgão será alertado pelo TC.

95% – LIMITE PRUDENCIAL: (Art. 22) Quando acima do limite, o poder/órgão fica impedido de:

I – concessão de vantagem, aumento, reajuste ou adequação de remuneração a qualquer título, salvo os derivados de sentença judicial ou de determinação legal ou contratual, ressalvada a revisão prevista no inciso X do art. 37 da Constituição;

II – criação de cargo, emprego ou função;

III – alteração de estrutura de carreira que implique aumento de despesa;

IV – provimento de cargo público, admissão ou contratação de pessoal a qualquer título, ressalvada a reposição decorrente de aposentadoria ou falecimento de servidores das áreas de educação, saúde e segurança;

V – contratação de hora extra, salvo no caso do disposto no inciso II do § 6o do art. 57 da Constituição e as situações previstas na lei de diretrizes orçamentárias.

100% – LIMITE LEGAL ou MÁXIMO: (Art.23) Quando acima do limite, o percentual excedente deve ser eliminado em até 2 quadrimestres, sendo no mínimo 1/3 no 1o quadrimentre.

LRF:

Não alcançada a redução no prazo estabelecido, e enquanto perdurar o excesso, o ente não poderá:

I – receber transferências voluntárias;

II – obter garantia, direta ou indireta, de outro ente;

III – contratar operações de crédito, ressalvadas as destinadas ao refinanciamento da dívida mobiliária e as que visem à redução das despesas com pessoal.

CEBRASPE (2020):

QUESTÃO CERTA: Caso os limites de despesa de pessoal estabelecidos não sejam atingidos, estará proibida a realização de operação de crédito, ressalvado o refinanciamento do principal da dívida mobiliária.

LRF:

§ 3o Não alcançada a redução no prazo estabelecido, e enquanto perdurar o excesso, o ente não poderá:

I – Receber transferências voluntárias;

II – Obter garantia, direta ou indireta, de outro ente;

III – Contratar operações de crédito, ressalvadas as destinadas ao refinanciamento da dívida mobiliária e as que visem à redução das despesas com pessoal.

CEBRASPE (2017):

QUESTÃO ERRADA: Situação hipotética: No final do primeiro quadrimestre de 2017, as despesas com pessoal do Poder Executivo do município AB estavam no patamar de 52% de sua receita corrente líquida. Assertiva: Nessa situação, o município deverá reduzir o excedente dessas despesas nos dois quadrimestres seguintes, sendo a redução de, no mínimo, um terço no primeiro deles.

Se as despesas com pessoal do Poder Executivo do Município estavam em 52% da RCL e o limite total é 54%, significa que o município não ultrapassou o seu limite. Na verdade, ele ultrapassou apenas o limite prudencial (95% do limite de 54%, o que dá 51,3%), o que enseja diversas restrições, mas não a de redução nos dois quadrimestres seguintes. Logo, não há percentual excedente para ser eliminado.

Art. 20. A repartição dos limites globais do art. 19 não poderá

exceder os seguintes percentuais:

III – na esfera municipal:

a) 6% (seis por cento) para o Legislativo, incluído o Tribunal de Contas do Município, quando houver;

b) 54% (cinquenta e quatro por cento) para o Executivo.

CEBRASPE (2011):

QUESTÃO ERRADA: Para realização de despesa com o pessoal, o Poder Legislativo do Distrito Federal deve observar o limite estabelecido na Lei de Responsabilidade Fiscal para o legislativo da esfera municipal.

Não é na esfera municipal e SIM NA ESFERA ESTADUAL.

Lei 101:

§ 3o Nas referências: II – a Estados entende-se considerado o Distrito Federal;

CEBRASPE (2016):

QUESTÃO ERRADA: O limite máximo para despesas com pessoal do Poder Executivo do estado-membro corresponde a 95% da receita corrente líquida, que é a soma das receitas arrecadadas no mês em referência e nos onze meses anteriores, excluídas as duplicidades.

O estado poderá torrar apenas 60% dos seus recursos com servidores (é o que determina a Lei 101).

LRF:

“Art. 19. Para os fins do disposto no caput do art. 169 da Constituição, a despesa total com pessoal, em cada período de apuração e em cada ente da Federação, não poderá exceder os percentuais da receita corrente líquida, a seguir discriminados:

I – União: 50% (cinquenta por cento);

II – Estados: 60% (sessenta por cento);

III – Municípios: 60% (sessenta por cento).

Esses recursos são chamados de receita corrente líquida. Ela é proveniente de tributos e outras fontes. Daí, a Lei 101 determina, desse percentual de 60% da receita que o Rio de Janeiro pode gastar com pagamento de pessoal, a repartição entre os Poderes e demais órgãos (como Tribunal de Contas e Ministério Público). Qual a parcela do executivo fluminense? Qual a parcela do judiciário fluminense?

Art. 20. A repartição dos limites globais do art. 19 não poderá exceder os seguintes percentuais:

II – na esfera estadual:

a) 3% (três por cento) para o Legislativo, incluído o Tribunal de Contas do Estado;

b) 6% (seis por cento) para o Judiciário;

c) 49% (quarenta e nove por cento) para o Executivo;

d) 2% (dois por cento) para o Ministério Público dos Estados;”

Assim, de 100 milhões de receita corrente líquida do estado do Rio de Janeiro, o executivo poderá queimar 60 milhões com salários (60% de 100 milhões). Desses 60 milhões, o poder executivo fluminense poderá torrar 49% de 60 milhões com remuneração de pessoal, o que dá 29.400.000. Se ele exceder a isso, está sujeito a sanções, conforme determina a lei 101.

Uma coisa é o percentual máximo (limite) da receita corrente líquida (RCL) que o Executivo estadual poderá destinar a gastos com pessoal. Do dinheiro que o Poder executivo receber, ele poderá torrar, 49% com salário de pessoal – segundo a Lei 101.

Outra coisa é o percentual máximo (limite) da RCL que serve de referência e gatilho acima do qual o Poder ou órgão transgressor será penalizado com sanções (95% de 49% = 46,55%) – também de acordo com a referida lei.

“Parágrafo único. Se a despesa total com pessoal exceder a 95% (noventa e cinco por cento) do limite, são vedados ao Poder ou órgão referido no art. 20 que houver incorrido no excesso: (confira as sanções na Lei 101).”

Logo, tendo em vista a explicação acima, a questão está errada.

CEBRASPE (2009):

QUESTÃO ERRADA: Despesa com pessoal inativo não é computada nos limites de gastos com despesa de pessoal previstos em lei complementar.

LRF. Art. 18.Para os efeitos desta Lei Complementar, entende-se como despesa total com pessoal: o somatório dos gastos do ente da Federação com os ativos, os inativos e os pensionistas, relativos a mandatos eletivos, cargos, funções ou empregos, civis, militares e de membros de Poder, com quaisquer espécies remuneratórias, tais como vencimentos e vantagens, fixas e variáveis, subsídios, proventos da aposentadoria, reformas e pensões, inclusive adicionais, gratificações, horas extras e vantagens pessoais de qualquer natureza, bem como encargos sociais e contribuições recolhidas pelo ente às entidades de previdência.

CEBRASPE (2016):

QUESTÃO ERRADA: Relatório de Gestão Fiscal / Demonstrativo Simplificado do Relatório de Gestão Fiscal / Orçamentos Fiscal e da Seguridade Social / Até o 3.º quadrimestre de 2014 / RGF – Anexo VII (LRF, art. 48)

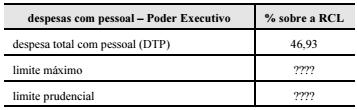

Caso o demonstrativo se refira a governo estadual, não foram atingidos os limites máximo e prudencial da LRF com relação à despesa total e prudencial com pessoal, já que o limite máximo de DTP é de 49% para o Poder Executivo.

Solução:

Limite DTP Estadual é 49% no demonstrativo tem 46,93% no Poder Executivo (então, nesse caso, realmente não atingiu o limite máximo).

Limite DTP Prudencial é 95% e nesse caso, está passando de 95% = 95,77% (ou seja, não só atingiu o limite prudencial como passou).

CEBRASPE (2016):

QUESTÃO ERRADA: Relatório de Gestão Fiscal / Demonstrativo Simplificado do Relatório de Gestão Fiscal / Orçamentos Fiscal e da Seguridade Social / Até o 3.º quadrimestre de 2014 / RGF – Anexo VII (LRF, art. 48)

A esfera de governo ou o órgão que tenha extrapolado o limite prudencial sem alcançar o limite máximo da DTP do ente Federado deverá reduzir o gasto com pessoal no próximo quadrimestre.

Solução:

Limite de alerta = TCU emite alerta avisando que Despesa Total com Pessoal passou dos 90% do limite máximo.

Limite prudencial = ao chegar em 95% do limite máximo adota-se medidas de precaução e prudência para evitar que os gastos continuem subindo. Note, evitar que os gastos continuem subindo é diferente de reduzir os gastos.

Ultrapassar limite máximo = redução das despesas nos dois próximos quadrimestres, sendo 1/3 no primeiro.

cebraspe (2016)>

QUESTÃO ERRADA: Relatório de Gestão Fiscal / Demonstrativo Simplificado do Relatório de Gestão Fiscal / Orçamentos Fiscal e da Seguridade Social / Até o 3.º quadrimestre de 2014 / RGF – Anexo VII (LRF, art. 48)

Caso o demonstrativo se refira ao governo federal, o limite prudencial de despesa total com pessoal será de 40,9% para o Poder Executivo e, nesse caso, o governo subnacional do demonstrativo atingiu o limite prudencial da LRF.

Solução:

O cálculo para encontrar o limite prudencial de fato seria o limite máximo permitido (40,90%) vezes o limite prudencial (95%).

40,90 x 95% = 38,85%

40,90% é o limite máximo do Executivo federal, e não o limite prudencial.

O limite prudencial é 95% do máximo.

O limite prudencial é, no caso, 38,85%.

Assim, não só alcançou, como estourou o limite, mas o erro foi dizer que o prudencial é 40,90%, quando na verdade esse é o limite máximo.

CEBRASPE (2016):

QUESTÃO ERRADA: Relatório de Gestão Fiscal / Demonstrativo Simplificado do Relatório de Gestão Fiscal / Orçamentos Fiscal e da Seguridade Social / Até o 3.º quadrimestre de 2014 / RGF – Anexo VII (LRF, art. 48)

Caso o demonstrativo se refira a governo municipal, o limite máximo de despesa total com pessoal será de 54% para o Poder Executivo e, nesse caso, o governo subnacional do demonstrativo não atingiu o limite prudencial da LRF.

Município – LRF (Limite Despesas Pessoal – Base RCL)

Poder EXECUTIVO

Teto máximo——————–54%

Prudencial (95% x 54%) = 51,30 (Na questão o limite está em 46,93%), portanto, de fato, NÃO ATINGIU O LIM. PRUDENCIAL

Alerta (90% x 54%) = 48,60.

CEBRASPE (2017):

QUESTÃO ERRADA: Para a concessão de aumento na remuneração aos servidores públicos, é suficiente previsão na lei orçamentária anual.

Errada. Nos termos do art. 169, §1º, CF, a concessão de aumento de remuneração deve conter autorização na LDO. Logo, não basta previsão na LOA.

CF:

§ 1º A concessão de qualquer vantagem ou aumento de remuneração, a criação de cargos, empregos e funções ou alteração de estrutura de carreiras, bem como a admissão ou contratação de pessoal, a qualquer título, pelos órgãos e entidades da administração direta ou indireta, inclusive fundações instituídas e mantidas pelo poder público, só poderão ser feitas:

I – se houver prévia dotação orçamentária suficiente para atender às projeções de despesa de pessoal e aos acréscimos dela decorrentes;

II – se houver autorização específica na lei de diretrizes orçamentárias, ressalvadas as empresas públicas e as sociedades de economia mista.

CEBRASPE (2017):

QUESTÃO ERRADA: O percentual que limita as despesas de pessoal ativo somente poderá ser alterado por emenda constitucional.

Errada. O caput do art. 169, CF, delega à Lei Complementar a fixação dos percentuais de despesa de pessoal, o que foi realizado no art. 19, da LRF. Logo, tais percentuais podem ser alterados por lei complementar e não por Emenda constitucional.

Art. 169. A despesa com pessoal ativo e inativo da União, dos Estados, do Distrito Federal e dos Municípios não poderá exceder os limites estabelecidos em lei complementar.

CEBRASPE (2017):

QUESTÃO ERRADA: A exoneração de servidores públicos estáveis poderá ser executada apenas após a exoneração de todos os cargos em comissão e funções de confiança.

Errada. Nos termos do art. 169, §3º, I, CF, basta a redução de 20% das despesas com cargos em comissão e funções de confiança.

CF:

§ 3º Para o cumprimento dos limites estabelecidos com base neste artigo, durante o prazo fixado na lei complementar referida no caput, a União, os Estados, o Distrito Federal e os Municípios adotarão as seguintes providências:

I – Redução em pelo menos vinte por cento das despesas com cargos em comissão e funções de confiança;

II – Exoneração dos servidores não estáveis.

§ 4º Se as medidas adotadas com base no parágrafo anterior não forem suficientes para assegurar o cumprimento da determinação da lei complementar referida neste artigo, o servidor estável poderá perder o cargo, desde que ato normativo motivado de cada um dos Poderes especifique a atividade funcional, o órgão ou unidade administrativa objeto da redução de pessoal.

CEBRASPE (2017):

QUESTÃO CERTA: De acordo com a LRF, há diferença classificatória e de planejamento entre mão de obra terceirizada que substitua servidores e mão de obra da área-meio.

Correta. A LRF, em seu art. 18, §1º, prevê que os valores dos contratos de terceirização de mão-de-obra que se referem à substituição de servidores e empregados públicos serão contabilizados como “Outras Despesas de Pessoal”. Mão de obra da área meio, sem que gere substituição de servidores, são classificadas como despesas de custeio. Embora tal diferença possa ser extraída da LRF, exige-se ainda o entendimento do art. 13, da Lei 4.320/64. Assim, sob o critério econômico, a despesa de pessoal, com substituição de servidores, estará no elemento de despesa 34 (outras despesas de pessoal decorrentes de contratos de terceirização), já a atividade-meio estará no elemento 37 (outras despesas correntes).

CEBRASPE (2011):

QUESTÃO ERRADA: Os parâmetros para os poderes e órgãos destinados a orientar a fixação dos montantes relativos a despesas com pessoal devem incluir os serviços de terceiros.

Pode-se incluir no montante das despesas com pessoal os serviços de terceiros que se referem à substituição de mão de obra de servidores ou empregados públicos.

CEBRASPE (2016):

QUESTÃO ERRADA: O Poder Executivo do estado-membro se submete legalmente ao limite prudencial para despesas com pessoal, que é de 95% da soma das receitas arrecadadas no mês em referência e nos onze anteriores, excluídas as duplicidades.

Esse limite é para o ente (município, estado ou União). O Poder Executivo é menor, pois há repartição entre Poderes.

CEBRASPE (2013):

QUESTÃO ERRADA: Os atos que provoquem aumento da despesa com pessoal e não atendam aos requisitos da referida lei podem ser revogados pelo órgão de controle, desde que garantidos a ampla defesa e o contraditório.

LC 101 Art. 21. É nulo de pleno direito o ato que provoque aumento da despesa com pessoal e não atenda: I – as exigências dos arts. 16 e 17 desta Lei Complementar, e o disposto no inciso XIII do art. 37 e no § 1o do art. 169 da Constituição;

CF. Art. 71. […] VIII – aplicar aos responsáveis, em caso de ilegalidade de despesa ou irregularidade de contas, as sanções previstas em lei, que estabelecerá, entre outras cominações, multa proporcional ao dano causado ao erário;

IX – assinar prazo para que o órgão ou entidade adote as providências necessárias ao exato cumprimento da lei, se verificada ilegalidade;

X – sustar, se não atendido, a execução do ato impugnado, comunicando a decisão à Câmara dos Deputados e ao Senado Federal;

CEBRASPE (2012):

QUESTÃO CERTA: Será considerado nulo o ato que provocar aumento da despesa com pessoal e não atender ao limite legal de comprometimento aplicado às despesas com pessoal inativo.

CEBRASPE (2013):

QUESTÃO ERRADA: Os gastos com gratificações, adicionais e horas extras não são considerados despesas com pessoal.

LRF. Art. 18. Para os efeitos desta Lei Complementar, entende-se como despesa total com pessoal: o somatório dos gastos do ente da Federação com […] inclusive adicionais, gratificações, horas extras e vantagens pessoais de qualquer natureza, bem como encargos sociais e contribuições recolhidas pelo ente às entidades de previdência.

CEBRASPE (2019):

QUESTÃO CERTA: Nos termos da LRF, os prazos para eliminação do percentual excedente ao limite fixado em lei complementar para despesa de pessoal no âmbito municipal: poderão ser suspensos na ocorrência de calamidade pública reconhecida pela assembleia legislativa de um estado, enquanto perdurar a situação.

LRF

Art. 65.Na ocorrência de calamidade pública reconhecida pelo Congresso Nacional, no caso da União, ou pelas Assembleias Legislativas, na hipótese dos Estados e Municípios, enquanto perdurar a situação:

I – Serão suspensas a contagem dos prazos e as disposições estabelecidas nos arts. 23, 31 e 70;

II – Serão dispensados o atingimento dos resultados fiscais e a limitação de empenho prevista no art. 9.

Parágrafo único. Aplica-se o disposto no caput no caso de estado de defesa ou de sítio, decretado na forma da Constituição.

CEBRASPE (2013):

QUESTÃO ERRADA: Os limites previstos na Lei de Responsabilidade Fiscal, no que se refere às despesas com pessoal, podem ser legitimamente invocados para justificar o descumprimento de direitos subjetivos do servidor público, a exemplo do que ocorre com as vantagens pessoais, cujo pagamento pode ser obstado.

Ementa: AGRAVO REGIMENTAL. RECURSO ORDINÁRIO EM MANDADO DE SEGURANÇA.SERVIDOR PÚBLICO ESTADUAL. ATUALIZAÇÃO DA VANTAGEM PESSOAL DA LEI COMPLEMENTAR Nº 68/92. RECONHECIMENTO ADMINISTRATIVO. RECUSA DE PAGAMENTO. DOTAÇÃO ORÇAMENTÁRIA. VIOLAÇÃO A DIREITO LÍQUIDO E CERTO. 1. Os limites previstos na Lei de Responsabilidade Fiscal, no que tange às despesas com pessoal, não podem servir de justificativa para o não cumprimento de direitos subjetivos do servidor público, como é o recebimento de direito assegurado por lei e já reconhecido pela própria Administração Pública. Precedentes. 2. Agravo regimental improvido. (STJ – AGRAVO REGIMENTAL NO RECURSO EM MANDADO DE SEGURANÇA AgRg no RMS 30451 RO 2009/0177396-0; publicado em 29/06/2012).

CEBRASPE (2019):

QUESTÃO ERRADA: O Ministério Público de Contas, ao verificar a observância dos limites orçamentários estaduais com gastos de pessoal, deve computar as despesas de: indenização por demissão de servidores ou empregados.

LFR:

Art. 19, §1º Na verificação do atendimento dos limites definidos neste artigo, não serão computadas as despesas:

I – de indenização por demissão de servidores ou empregados;

CEBRASPE (2019):

QUESTÃO ERRADA: O Ministério Público de Contas, ao verificar a observância dos limites orçamentários estaduais com gastos de pessoal, deve computar as despesas de: incentivos à demissão voluntária.

LRF:

Art. 19, §1º Na verificação do atendimento dos limites definidos neste artigo, não serão computadas as despesas:

II – relativas a incentivos à demissão voluntária;

VUNESP (2018):

QUESTÃO CERTA: Não estão compreendidos nos limites percentuais de gastos com a despesa total com pessoal, em cada período de apuração e em cada ente da Federação, os seguintes gastos: relativos a incentivos à demissão voluntária e de indenização por demissão de servidores ou empregados.

CEBRASPE (2019):

QUESTÃO ERRADA: O Ministério Público de Contas, ao verificar a observância dos limites orçamentários estaduais com gastos de pessoal, deve computar as despesas de: custeio de proventos de inativos com recursos decorrentes de contribuições dos segurados.

LRF:

Art. 19, §1º Na verificação do atendimento dos limites definidos neste artigo, não serão computadas as despesas:

VI – com inativos, ainda que por intermédio de fundo específico, custeadas por recursos provenientes:

a) da arrecadação de contribuições dos segurados;

CEBRASPE (2016):

QUESTÃO ERRADA: Relatório de Gestão Fiscal / Demonstrativo Simplificado do Relatório de Gestão Fiscal / Orçamentos Fiscal e da Seguridade Social / Até o 3.º quadrimestre de 2014 / RGF – Anexo VII (LRF, art. 48)

Com relação às informações do demonstrativo apresentado, julgue o item subsequente, considerando a Lei de Responsabilidade Fiscal (LRF). A esfera de governo ou o órgão que tenha extrapolado o limite prudencial sem alcançar o limite máximo da DTP do ente Federado deverá reduzir o gasto com pessoal no próximo quadrimestre.

Solução: ela deve reduzir o gasto se ultrapassar o limite máximo, não o limite prudencial!

CEBRASPE (2019):

QUESTÃO CERTA: O Ministério Público de Contas, ao verificar a observância dos limites orçamentários estaduais com gastos de pessoal, deve computar as despesas de: custeio de proventos de servidores, devido a decisão judicial, com impacto continuado a cada mês.

Entra no cômputo: Custeio de proventos de servidores reconhecidos em decisão judicial DENTRO do período de referência da RCL (12 meses). Questão trouxe impacto continuado a cada mês.

Não entra no cômputo: Custeio de proventos de servidores reconhecidos em decisão judicial ANTERIORMENTE ao período de referência da RCL (12 meses).

CEBRASPE (2019):

QUESTÃO ERRADA: O Ministério Público de Contas, ao verificar a observância dos limites orçamentários estaduais com gastos de pessoal, deve computar as despesas de: custeio de proventos de inativos com recursos decorrentes de superávit financeiro de fundo vinculado a tal finalidade.

LRF:

Art. 19, §1º Na verificação do atendimento dos limites definidos neste artigo, não serão computadas as despesas:

VI – com inativos, ainda que por intermédio de fundo específico, custeadas por recursos provenientes:

c) das demais receitas diretamente arrecadadas por fundo vinculado a tal finalidade, inclusive o produto da alienação de bens, direitos e ativos, bem como seu superávit financeiro.

FCC (2015):

QUESTÃO CERTA: No exercício de suas atribuições, o TCM/GO deve apurar as despesas com pessoal dos entes jurisdicionados para o fim de controlar a obediência aos limites estabelecidos pela Lei de Responsabilidade Fiscal – LRF. Deverão ser considerados nesses cálculos, entre outros, os seguintes gastos: contratos de terceirização de mão de obra com substituição de servidores, gratificações e pensões.

CEBRASPE (2017):

QUESTÃO ERRADA: Os gastos com contratos de terceirização de mão de obra incluem-se no cálculo do limite de despesas com pessoal e são contabilizados como pagamentos aos ocupantes de cargos, funções ou empregos públicos.

Não, apenas os de terceirização para substituição de servidores e empregados públicos.

BIO-RIO (2015):

QUESTÃO CERTA: Com relação à definição de limites para a despesa pública com pessoal na Lei de Responsabilidade Fiscal, a despesa total com pessoal, em cada período de apuração não poderá exceder determinados percentuais da receita corrente líquida. Na verificação do atendimento desses limites serão computadas as despesas:

a) decorrentes de decisão judicial.

b) relativas a incentivos à demissão voluntária.

c) com servidores licenciados por motivo de saúde.

d) de indenização por demissão de servidores ou empregados.

e) com inativos, ainda que por intermédio de fundo específico, custeadas por recursos provenientes da arrecadação de contribuições dos segurados.

Solução:

LRF:

Art. 19 Parágrafo 1o. Na verificação do atendimento dos limites definidos neste artigo, NÃO serão computadas as despesas:

I – De indenização por demissão de servidores ou empregados; (ALTERNATIVA D)

II – Relativas a incentivos à demissão voluntária; (ALTERNATIVA B)

III – derivadas da aplicação do disposto no inciso II do parágrafo 6o do art. 57 da Constituição;

IV – Decorrentes de decisão judicial e da competência de período anterior ao da apuração a que se refere no parágrafo 2o do art. 18 (ALTERNATIVA A);

V – Com pessoal, do Distrito Federal e dos Estados do Amapá e Roraima, custeadas com recursos transferidos pela União na forma dos incisos XIII e XIV do art. 21. da Constituição e do art. 31. da Emenda Constitucional no 19;

VI – Com inativos, ainda que por intermédio de fundo específico, custeadas por recursos provenientes:

a) da arrecadação de contribuições dos segurados (ALTERNATIVA E);

b) da compensação financeira de que trata o parágrafo 9o do art. 201 da Constituição;

c) das demais receitas diretamente arrecadadas por fundo vinculado a tal finalidade, inclusive o produto da alienação de bens, direitos e ativos, bem como seu superávit financeiro.

CEBRASPE (2012):

QUESTÃO CERTA: Conforme a LRF, a despesa total com pessoal, em cada período de apuração e em cada ente da Federação, não poderá exceder 50% e 60% da receita corrente líquida, respectivamente, para a União e para os estados e municípios. Na verificação do atendimento desses limites, não se computam as despesas com inativos, ainda que por intermédio de fundo específico, custeadas por recursos provenientes da arrecadação de contribuições dos segurados.

Banca própria TJ-PR (2013):

QUESTÃO ERRADA: Incluem-se no limite de despesa total com pessoal as despesas com inativos, ainda que por intermédio de fundo específico, custeadas por recursos provenientes da compensação financeira entre os regimes previdenciários.

CEBRASPE (2014):

QUESTÃO ERRADA: Os chefes do Poder Executivo federal, estadual e municipal devem destinar, nas suas respectivas propostas orçamentárias, no máximo 60% de sua receita corrente líquida para despesas de pessoal.

Lei 101:

Art. 19.Para os fins do disposto no caput do art. 169 da Constituição, a despesa total com pessoal, em cada período de apuração e em cada ente da Federação, não poderá exceder os percentuais da receita corrente líquida, a seguir discriminados:

I – União: 50% (cinquenta por cento);

II – Estados: 60% (sessenta por cento);

III – Municípios: 60% (sessenta por cento).

CEBRASPE (2016):

QUESTÃO ERRADA: Relatório de Gestão Fiscal / Demonstrativo Simplificado do Relatório de Gestão Fiscal / Orçamentos Fiscal e da Seguridade Social / Até o 3.º quadrimestre de 2014 / RGF – Anexo VII (LRF, art. 48)

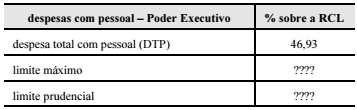

Com relação às informações do demonstrativo apresentado, julgue o item subsequente, considerando a Lei de Responsabilidade Fiscal (LRF).NCaso o demonstrativo se refira a governo estadual, não foram atingidos os limites máximo e prudencial da LRF com relação à despesa total e prudencial com pessoal, já que o limite máximo de DTP é de 49% para o Poder Executivo.

Solução:

O limite máximo de despesas total com pessoal é de 49% para o Poder Executivo em âmbito estadual, porém o erro da questão refere-se ao limite prudência .

O limite prudencial é 95% do limite de despesas total com pessoal, logo (49*95% = 46,55%). Como o limite prudência do PE em âmbito estadual é de 46,55%, o mesmo foi ultrapassado, já que foi gasto um total de 46,93%.

CEBRASPE (2016):

QUESTÃO ERRADA: Relatório de Gestão Fiscal / Demonstrativo Simplificado do Relatório de Gestão Fiscal / Orçamentos Fiscal e da Seguridade Social / Até o 3.º quadrimestre de 2014 / RGF – Anexo VII (LRF, art. 48)

Com relação às informações do demonstrativo apresentado, julgue o item subsequente, considerando a Lei de Responsabilidade Fiscal (LRF). Caso o demonstrativo se refira ao governo federal, o limite prudencial de despesa total com pessoal será de 40,9% para o Poder Executivo e, nesse caso, o governo subnacional do demonstrativo atingiu o limite prudencial da LRF.

Solução:

O Limite para despesas com pessoal do executivo federal é de 40,9% e o prudencial (95% do total) daria 38,85%. O erro da questão está ao afirmar que o limite prudencial é de 40,9%

Segundo a LRF:

“Art. 22. A verificação do cumprimento dos limites estabelecidos nos arts. 19 e 20 será realizada ao final de cada quadrimestre.

Parágrafo único. Se a despesa total com pessoal exceder a 95% (noventa e cinco por cento) do limite, são vedados ao Poder ou órgão referido no art. 20 que houver incorrido no excesso (…).

CEBRASPE (2016):

QUESTÃO CERTA: Relatório de Gestão Fiscal / Demonstrativo Simplificado do Relatório de Gestão Fiscal / Orçamentos Fiscal e da Seguridade Social / Até o 3.º quadrimestre de 2014 / RGF – Anexo VII (LRF, art. 48):

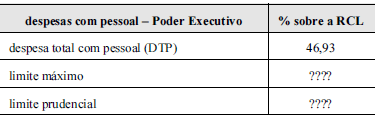

Com relação às informações do demonstrativo apresentado, julgue o item subsequente, considerando a Lei de Responsabilidade Fiscal (LRF). Caso o demonstrativo se refira a governo municipal, o limite máximo de despesa total com pessoal será de 54% para o Poder Executivo e, nesse caso, o governo subnacional do demonstrativo não atingiu o limite prudencial da LRF.

Solução: O limite prudencial é de 95% o valor do limite, ou seja, 51,3% (54%*95%). No caso apresentado na questão, não foi ultrapassado o limite prudencial já que o valor gasto foi de 46,93%.

CEBRASPE (2014):

QUESTÃO CERTA: Após sucessivos anos de baixo crescimento econômico, acompanhados de aumento constante nos salários e no número de funcionários concursados, certo poder público encontra-se em risco de ultrapassar os limites impostos pela Lei de Responsabilidade Fiscal (LRF). Nessa situação hipotética, para evitar que o risco se concretize, o poder público pode, entre outras medidas, iniciar um programa de demissão voluntária, pois, nesse caso, os gastos com os incentivos à demissão não deverão ser considerados para a verificação dos limites definidos pela LRF.

Lei 101:

Art. 19.Para os fins do disposto no caput do art. 169 da Constituição, a despesa total com pessoal, em cada período de apuração e em cada ente da Federação, não poderá exceder os percentuais da receita corrente líquida, a seguir discriminados:

I- União: 50% (cinquenta por cento);

II- Estados: 60% (sessenta por cento);

III – Municípios: 60% (sessenta por cento).

§1o Na verificação do atendimento dos limites definidos neste artigo, não serão computadas as despesas:

I- (…)

II – Relativas a incentivos à demissão voluntária;

CEBRASPE (2009):

QUESTÃO ERRADA: As despesas com pessoal, pagas à conta de despesas de exercícios anteriores, decorrentes de decisão administrativa ou judicial e relativas aos cinco exercícios anteriores, serão normalmente computadas para efeito de cálculo dos limites fixados para cada ente e cada um dos Poderes.

CEBRASPE (2011):

QUESTÃO CERTA: Considerando a tabela acima, que apresenta dados contidos no relatório de gestão fiscal do Tribunal de Justiça do Estado do Espírito Santo (TJ/ES), de janeiro a dezembro de 2010, julgue os itens que se seguem com base na Lei de Responsabilidade Fiscal (LRF). As despesas com pessoal do TJ/ES estão abaixo do limite prudencial estabelecido na LRF, não impedindo, portanto, o tribunal de conceder reajuste ou fazer adequação de remuneração dos seus servidores.

Ora, as despesas não computadas devem ser diminuídas das despesas brutas, pois, como são brutas, não foram ainda deduzidas.

Despesa de pessoal líquida: 602,7 – 208,7 = 394 milhões

O limite prudencial, ao contrário do que o colega acima disse, não é de 6% para o judiciário estadual, mas sim de 95% do limite, que por sua vez é de 6%. Logo, 95% de 6% é 5,7%. Essa é a porcentagem do limite prudencial, que não pode ser atingida pelo judiciário estadual.

No exemplo em questão, 394 milhões/7.909 milhões = 0,049, ou seja, a despesa de pessoal do estado corresponde a 4,9% da RCL, estando, portanto, dentro do limite estipulado pela LRF.

Fonte: LC 101, Art. 19.

CEBRASPE (2009):

QUESTÃO ERRADA: O percentual das receitas correntes líquidas que serve de limite de despesas de pessoal para determinado tribunal de contas dos municípios deve ser repartido com os órgãos do Poder Legislativo do estado em que o tribunal estiver localizado.

Segue o art.20 da LRF para compreensão:

II – na esfera estadual:

a) 3% (três por cento) para o Legislativo, incluído o Tribunal de Contas do Estado;

b) 6% (seis por cento) para o Judiciário;

c) 49% (quarenta e nove por cento) para o Executivo;

d) 2% (dois por cento) para o Ministério Público dos Estados;

§ 4o Nos Estados em que houver Tribunal de Contas dos Municípios, os percentuais definidos nas alíneas a e c do inciso II do caput serão, respectivamente, acrescidos e reduzidos em 0,4%.

Esquematizando:

Nos estados em que houver Tribunal de Contas dos Municípios, o percentual do Legislativo será de 3,4% e do Executivo será de 48,6%.

CEBRASPE (2015):

QUESTÃO ERRADA: A despesa total com pessoal da administração pública municipal não pode exceder 50% da receita corrente líquida do município, computadas as despesas decorrentes de decisão judicial.

CEBRASPE (2015):

QUESTÃO ERRADA: Denomina-se despesa total com pessoal o somatório dos gastos do ente da Federação com os servidores ativos, excluindo-se os gastos relativos a mandatos eletivos.

Lei 101: Art. 18. Para os efeitos desta Lei Complementar, entende-se como despesa total com pessoal: o somatório dos gastos do ente da Federação com os ativos, os inativos e os pensionistas, relativos a mandatos eletivos, cargos, funções ou empregos, civis, militares e de membros de Poder, com quaisquer espécies remuneratórias, tais como vencimentos e vantagens, fixas e variáveis, subsídios, proventos da aposentadoria, reformas e pensões, inclusive adicionais, gratificações, horas extras e vantagens pessoais de qualquer natureza, bem como encargos sociais e contribuições recolhidas pelo ente às entidades de previdência.

CEBRASPE (2012):

QUESTÃO ERRADA: A apuração da despesa total com pessoal deve ser realizada mediante o regime de caixa.

ERRADO – Deve ser utilizado o regime de competência, como pode ser observado pelo do art. 18 da LC-101-LRF “§ 2o A despesa total com pessoal será apurada somando-se a realizada no mês em referência com as dos onze imediatamente anteriores, adotando-se o regime de competência.”

CEBRASPE (2019):

QUESTÃO CERTA: As despesas com pessoal ativo e inativo da União não poderão exceder os limites estabelecidos em lei complementar, razão pela qual, no cômputo desses limites, serão incluídas as despesas: relacionadas a pessoal nas ações e nos serviços públicos de saúde.

CEBRASPE (2009):

QUESTÃO ERRADA: Se, ao final de determinado quadrimestre, a receita corrente líquida da União, nos últimos 12 meses, atingir R$ 200 bilhões, e a despesa com pessoal do Poder Judiciário, R$ 11,5 bilhões, será correto concluir que foi ultrapassado o limite prudencial do Poder Judiciário, que terá de retornar a esse limite nos dois quadrimestres seguintes.

Receita corrente líquida: 200 bilhões de reais

Limite para gastos com pessoal da União: 50% = 100 bilhões

Limite para gastos com o Judiciário da União: 6% do que será gasto com pessoal = 12 bilhões

Limite para que o TCU avise o Judiciário: 90% dos 6% = 11,4 bilhões

Limite prudencial: 95% dos 6% = 11,7 bilhões de reais

Logo, o limite não foi ultrapassado. A única coisa que teria acontecido nessa situação é o limite de 90% ser ultrapassado e o Judiciário ser avisado que está chegando perto do limite.

CEBRASPE (2006):

QUESTÃO ERRADA: A despesa total com pessoal será apurada somando-se a realizada no mês em referência com a dos onze imediatamente anteriores, adotando-se o regime de caixa.

FEPESE (2014):

QUESTÃO CERTA: Para efeitos da LRF, entende-se como despesa total com pessoal: o somatório dos gastos de um ente da Federação com ativos, inativos e pensionistas relativos a mandatos eletivos, cargos, funções ou empregos, civis, militares e de membros de poder com quaisquer espécies remuneratórias, tais como vencimentos e vantagens, fixas e variáveis, subsídios, proventos da aposentadoria, reformas e pensões, inclusive adicionais, gratificações, horas extras e vantagens pessoais de qualquer natureza, bem como encargos sociais e contribuições recolhidas pelo ente às entidades de previdência.

CEBRASPE (2011):

QUESTÃO CERTA: Para efeito da apuração do limite máximo previsto pela LRF, o décimo terceiro salário devido aos servidores públicos deve entrar no cômputo do total de despesas de pessoal do exercício a que se refira, ainda que o pagamento seja efetuado, por exemplo, somente no mês de fevereiro.

De acordo com o art. 18, caput, LRF, entende-se como “despesa total com pessoal o somatório dos gastos do ente da Federação com os ativos, os inativos e os pensionistas, (…), com quaisquer espécies remuneratórias (…)“.

Ademais, o §2º do mesmo artigo aduz que a “despesa total com pessoal será apurada somando-se a realizada no mês em referência com as dos onze imediatamente anteriores, adotando-se o regime de competência“.

Como o décimo terceiro, também conhecido como gratificação natalina, é considerado, de acordo com a LRF, uma despesa de pessoal cujo regime é necessariamente o de competência e não o de caixa, significa dizer que os efeitos financeiros do evento são reconhecidos no período da sua ocorrência, independentemente de já ter sido pago.

Por fim, vale ressaltar que as únicas despesas de pessoal que não são levadas a cabo na verificação dos limites legais são aquelas previstas no art. 19, §1º, LRF.

CEBRASPE (2008):

QUESTÃO CERTA: No estado em que haja tribunal de contas dos municípios, o limite de despesas de pessoal referente a esse tribunal deve integrar o limite correspondente ao Poder Legislativo estadual.

Lei 101:

Art. 20.A repartição dos limites globais do art. 19 não poderá exceder os seguintes percentuais:

(…)

II – na esfera estadual:

a) 3% (três por cento) para o Legislativo, incluído o Tribunal de Contas do Estado;

b) 6% (seis por cento) para o Judiciário;

c) 49% (quarenta e nove por cento) para o Executivo;

d) 2% (dois por cento) para o Ministério Público dos Estados;

(…)

§ 4o Nos Estados em que houver Tribunal de Contas dos Municípios, os percentuais definidos nas alíneas a e c do inciso II do caput serão, respectivamente, acrescidos e reduzidos em 0,4% (quatro décimos por cento).

CEBRASPE (2008):

QUESTÃO ERRADA: Sempre que a despesa total com pessoal exceder o limite prudencial, a União fica proibida de conceder vantagem, aumento, reajuste ou adequação de remuneração. Contudo, poderá fazer admissão ou contratação de pessoal das áreas de educação, saúde e segurança, a título de reposição em virtude de aposentadoria ou falecimento de servidores.

Na verdade, essas sanções são do limite de alerta – quando o ente gasta mais de 90% da RCL com pessoal. As sanções de limite prudencial (95%) são: não poderá receber transferências voluntárias, não poderá realizar operação de crédito, garantias etc.

CEBRASPE (2008):

QUESTÃO ERRADA: Na verificação da despesa total com pessoal da União, não serão computadas as despesas com indenização por demissão de servidores, as relativas à demissão voluntária e as decorrentes dos contratos de terceirização de mão-de-obra referentes a substituição de servidores e empregados públicos.

COMPUTA-SE NO CÁLCULO DE DESPESAS COM PESSOAL

TERCEIRIZAÇÃO DE MÃO DE OBRA = REFERENTE À SUBSTITUIÇÃO DE SERVIDORES/ EMPREGADOS (SOB DENOMINAÇÃO = OUTRAS DESPESAS COM PESSOAL)

NÃO SE COMPUTA NO CÁLCULO DE DESPESAS COM PESSOAL

DESPESAS DE CARÁCTER INDENIZATÓRIO (INCLUSO AS COM RELAÇÃO À DEMISSÃO).

CEBRASPE (2014):

QUESTÃO ERRADA: Nos estados em que houver tribunal de contas dos municípios, o limite para os gastos com pessoal do Poder Legislativo será igual a 3,6% da RCL.

Estados que tiverem Tribunais de contas dos Municípios = Poder Legislativo = 3,4% X RCL (Receita Corrente Líquida).

VUNESP (2022):

QUESTÃO CERTA: Um município obteve R$ 10.500.560,00 de receita corrente líquida em determinado exercício. Portanto, o limite com despesa total de pessoal da Câmara de Vereadores é, em R$: 630.033,60.

Nos Municípios, a despesa total com pessoal não poderá exceder 60% da RCL, divididos da seguinte forma (limites máximos):

- Legislativo + Tribunal de Contas do Município (se houver): 6%;

- Executivo: 54%.

Como é a Câmara de Vereadores será 6% resultando em R$630.033,60.

VUNESP (2022):

QUESTÃO CERTA: O contador de uma Prefeitura apurou, no fechamento de um período, a Receita Corrente Líquida no valor de R$ 900.000. O total dos gastos com pessoal foi, nesse mesmo período, R$ 400.000. Sabe-se, ainda, que o contador apurou uma despesa nesse período de R$ 140.000,00, com incentivos à demissão voluntária de servidores. Dentro desse período, o resultado final dos gastos com pessoal: atende ao limite estabelecido em lei.

LRF:

Art. 19.Para os fins do disposto no caput do art. 169 da Constituição, a despesa total com pessoal, em cada período de apuração e em cada ente da Federação, não poderá exceder os percentuais da receita corrente líquida, a seguir discriminados:

III – Municípios: 60% (sessenta por cento).

§ 1 Na verificação do atendimento dos limites definidos neste artigo, não serão computadas as despesas:

II – relativas a incentivos à demissão voluntária.

.

LOGO, devemos tirar os $140.000 do valor da despesa e calcular o valor limite:

- 400.000 – 140.000 = $260.000

- 260.000 x 60% = $540.000. // esse é o limite para gasto com despesa com pessoal.

Portanto, a despesa com gastos com pessoal atende o limite estabelecido em lei.