QUESTÃO CERTA: A moderna escrituração contábil pressupõe a identificação da origem e da aplicação dos recursos, fato que justifica a preferência pela utilização do método das partidas dobradas.

QUESTÃO ERRADA: O lançamento é a técnica utilizada para se processar a escrituração. No caso dos livros caixa e de contas a pagar, os eventos são registrados por meio de lançamentos contábeis que seguem o método das partidas simples.

Todos os registros contábeis são feitos por meio do método das partidas dobradas, mas existem outros dois métodos (simples e misto, que estão em desuso).

Método das Partidas Simples

Este método encontra-se em desuso por ser incompleto e deficiente. Nele, registramos apenas as operações realizadas com pessoas, omitindo-se o registro de elementos do patrimônio e do resultado. Todos os itens do patrimônio e do resultado como mercadorias, veículos, imóveis, despesas, receitas, etc., são controlados extracontabilmente. Nele, apenas uma das operações débito (D) ou crédito (C) é contabilizada.

QUESTÃO CERTA: As aplicações de recursos são representadas por meio de débitos em determinadas rubricas contábeis, enquanto as origens dos recursos aplicados provocam registro a crédito em outras rubricas.

QUESTÃO CERTA: A existência de um conjunto de levantamentos refletindo um elemento ou componente formado ou em formação pertencente a um patrimônio, expresso geralmente em moeda corrente, é inerente ao método das partidas dobradas.

QUESTÃO CERTA: Segundo o método das partidas dobradas, o registro de um fato contábil sempre implicará um lançamento a débito, que corresponde à aplicação dos recursos da entidade, e um lançamento a crédito, que corresponde à origem dos recursos aplicados.

QUESTÃO CERTA: Na escrituração contábil, a soma de todos os valores das contas contábeis com saldos devedores deve coincidir com a soma de todos os valores das contas contábeis com saldos credores.

Tal orientação deriva do chamado método veneziano mais popular como método das partidas dobradas.

QUESTÃO CERTA: O método das partidas dobradas também é conhecido como método veneziano.

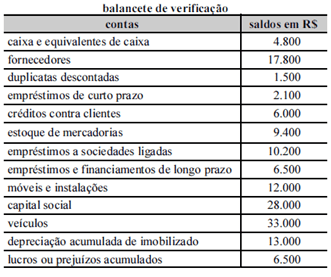

QUESTÃO CERTA: A partir da tabela precedente, que demonstra o balancete de verificação de uma entidade contábil no final de determinado exercício, julgue o próximo item. Pelo sistema de partidas dobradas, a conta caixa e equivalentes é debitada pelo ingresso de recursos financeiros na entidade, e creditada por ocasião dos pagamentos em caixa.

Caixa é conta do AC e tem natureza devedora, ou seja, aumento com o débito e diminui com o crédito, exatamente o que diz essa questão:

Debita pelo ingresso de recursos financeiros (+Caixa)

Credita por ocasião dos pagamentos em caixa (-Caixa)

QUESTÃO ERRADA: Considere os seguintes eventos:

I aquisição a prazo, em 5/1/X1, de matérias-primas industriais no valor de R$ 5.000;

II liquidação de título de um cliente no valor de R$ 1.000, com juros de R$ 50;

III aquisição à vista, com pagamento por meio de um único cheque, de ferramentas, rações e fertilizantes para uso agrícola.

De acordo com os eventos apresentados acima, julgue os itens subsequentes, a respeito de escrituração contábil. A escrituração, ato de registrar os fatos contábeis nos livros apropriados, deve ser realizada por meio do método das partidas dobradas.

A legislação brasileira não impõe expressamente um método de escrituração, apenas dispõe que as empresas são obrigadas a seguir um sistema de contabilidade, com base na escrituração uniforme de seus livros, em correspondência com a documentação respectiva.

Em que pese a não fixação expressa em lei de um método de escrituração, o método universalmente adotado é o das partidas dobradas. Aliás, a adoção desse método é tão ampla e pacífica, que muitas das disposições previstas na legislação só podem ser cumpridas mediante o seu uso. Deste modo, se, por um lado, a lei não obriga o contabilista a adotar o método das partidas dobradas, por outro, torna impraticável a adoção de um outro método. Um exemplo disto é a estrutura das demonstrações contábeis previstas em lei, cuja elaboração, na prática, exige a adoção do método das partidas dobradas.

FONTE: Ricardo Ferreira. Contabilidade Básica. 2017.