CEBRASPE (2016):

QUESTÃO ERRADA: Entre as funções do fluxo de caixa das operações do setor público inclui-se: demonstrar os recursos relacionados à captação e à amortização de empréstimos.

Errada.

34. O fluxo de caixa dos FINANCIAMENTOS inclui os recursos relacionados à captação e à amortização de empréstimos e financiamentos.

CEBRASPE (2016):

QUESTÃO ERRADA: Entre as funções do fluxo de caixa das operações do setor público inclui-se: evidenciar o resultado econômico de suas ações.

Errada.

35. A Demonstração do Resultado Econômico evidencia o resultado econômico de ações do setor público.

CEBRASPE (2016):

QUESTÃO ERRADA: Entre as funções do fluxo de caixa das operações do setor público inclui-se: demonstrar os recursos relacionados à aquisição e à alienação de ativo não circulante.

Errada.

33. O fluxo de caixa dos investimentos inclui os recursos relacionados à aquisição e à alienação de ativo não circulante, bem como recebimentos em dinheiro por liquidação de adiantamentos ou amortização de empréstimos concedidos e outras operações da mesma natureza.

CEBRASPE (2016):

QUESTÃO ERRADA: Entre as funções do fluxo de caixa das operações do setor público inclui-se: evidenciar qualitativa e quantitativamente a situação patrimonial da entidade pública.

Errada.

25. A Demonstração das Variações Patrimoniais evidencia as variações quantitativas e qualitativas resultantes e as independentes da execução orçamentária, bem como o resultado patrimonial.

CEBRASPE (2016):

QUESTÃO CERTA: Entre as funções do fluxo de caixa das operações do setor público inclui-se: demonstrar os ingressos de receitas originárias e derivadas.

Correta. 32. O fluxo de caixa das operações compreende os ingressos, inclusive decorrentes de receitas originárias e derivadas, e os desembolsos relacionados com a ação pública e os demais fluxos que não se qualificam como de investimento ou financiamento.

CEBRASPE (2018):

QUESTÃO ERRADA:

D 1.1.1.1.1.xx.xx Caixa e equivalentes de caixa em moeda nacional (F)

C 2.1.2.2.x.xx.xx Empréstimos a curto prazo – externo (P)

Considerando que o lançamento contábil precedente tenha sido feito por um ente da administração pública federal, julgue o seguinte item: A movimentação de recursos relativa ao lançamento em tela deverá ser apresentada na demonstração de fluxos de caixa da entidade como fluxo da atividade operacional.

D 1.1.1.1.1.xx.xx Caixa e equivalentes de caixa em moeda nacional (F) – Atividade Operacional (ativo circulante)

C 2.1.2.2.x.xx.xx Empréstimos a curto prazo – externo (P) – Atividade Financiamento (PNC)

ATIVIDADES OPERACIONAIS

Estão relacionadas com as atividades principais e acessórias da empresa, ou seja, com as atividades que fazem parte do objeto social da empresa, da atividade fim da empresa. As atividades operacionais são encontradas basicamente na Demonstração do Resultado do Exercício, mais especificamente no lucro operacional, pois este é obtido do confronto entre receitas operacionais com as despesas operacionais e mais os eventos que não sejam classificados como atividades de investimento e financiamento.

Uma única transação pode incluir fluxos de caixa classificados em mais de uma atividade. Por exemplo, quando o desembolso de caixa para pagamento de empréstimo inclui tanto os juros como o principal, a parte dos juros pode ser classificada como atividade operacional, mas a parte principal deve ser classificada como atividade de financiamento.

No caso em tela, o empréstimo deveria está classificado em ATIVIDADE DE FINANCIAMENTO.

MCASP, 7ª Ed., pg. 404 6.3. DEFINIÇÕES 6.3.1.

Quadro Principal

FLUXO DE CAIXA DAS ATIVIDADES OPERACIONAIS

Ingressos das Operações: Compreendem as receitas relativas às atividades operacionais líquidas das respectivas deduções e as transferências correntes recebidas.

Desembolsos das Operações: Compreendem as despesas relativas às atividades operacionais, demonstrando-se os desembolsos de pessoal, os juros e encargos sobre a dívida, as transferências concedidas e demais desembolsos das operações.

FLUXO DE CAIXA DAS ATIVIDADES DE INVESTIMENTO

Ingressos de Investimento: Compreendem as receitas referentes à alienação de ativos não circulantes e de amortização de empréstimos e financiamentos concedidos.

Desembolsos de Investimento: Compreendem as despesas referentes à aquisição de ativos não circulantes e as concessões de empréstimos e financiamentos.

FLUXOS DE CAIXA DE ATIVIDADES DE FINANCIAMENTO

Inclui os recursos relacionados a captação e à amortização de empréstimos e financiamentos

INGRESSOS: Operações de crédito; Integralização do capital social de empresas dependentes.

DISPÊNDIOS: Amortização/Refinanciamento da dívida.

CEBRASPE (2018):

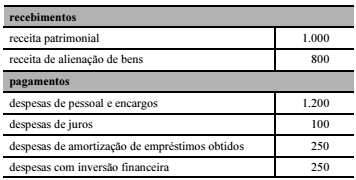

QUESTÃO ERRADA: A contabilidade de um ente público apresentou as seguintes informações (valores em reais).

Acerca dessa situação, considerando a correta classificação das referidas operações, bem como a correta elaboração da respectiva demonstração de fluxo de caixa, julgue o seguinte item: O fluxo das atividades operacionais gerou R$ 200 para a conta caixa.

O fluxo das atividades operacionais corresponde a entradas e saídas referentes às atividades operacionais líquidas das respectivas deduções e as transferências correntes recebidas, bem como as despesas relativas às atividades operacionais, demonstrando-se os desembolsos de pessoal, os juros e encargos sobre a dívida, as transferências concedidas e demais desembolsos das operações.

Portanto temos: 1000 – 1.200 = -200

Então foi consumido um caixa de R$ 200 e não gerado.

CEBRASPE (2014):

QUESTÃO ERRADA: Os pagamentos de juros e encargos das dívidas interna e externa são considerados como desembolsos no fluxo de caixa das atividades de financiamento.

O correto seria: “Os pagamentos de juros e encargos das dívidas interna e externa são considerados como desembolsos no fluxo de caixa das atividades OPERACIONAIS.”

Fundamento no MCASP 2017, pág.402

FLUXO DE CAIXA DAS ATIVIDADES OPERACIONAIS

Ingressos das Operações: receitas relativas às atividades operacionais líquidas das respectivas deduções e as transferências correntes recebidas.

Desembolsos das Operações: despesas relativas às atividades operacionais como desembolsos de pessoal, os juros e encargos sobre a dívida, as transferências concedidas e demais desembolsos das operações.

CEBRASPE (2012):

QUESTÃO ERRADA: O fluxo de caixa das operações no setor público compreende os ingressos e os desembolsos qualificados como investimento ou financiamento.

“O fluxo de caixa das operações compreende os ingressos, inclusive decorrentes de receitas originárias e derivadas, e os desembolsos relacionados com a ação pública e os demais fluxos que não se qualificam como de investimento ou financiamento.”

Fonte: ParteV_DCASP.

CEBRASPE (2013):

QUESTÃO ERRADA: Na projeção de fluxo de caixa, os recebimentos e pagamentos que afetarem o caixa da entidade, originados de mudanças no percentual de participação em controlada e que não resultem na perda do controle, devem ser classificados como fluxos de caixa das atividades de investimento.

As atividades de financiamento são aquelas que resultam em mudanças no tamanho e na composição do capital próprio e no capital de terceiros da entidade.

FGV (2021):

QUESTÃO CERTA: Assinale a opção que indica a contabilização do recebimento de caixa decorrente de impostos, taxas, contribuições e multas na Demonstração dos Fluxos de Caixa de uma entidade do setor público: Atividade Operacional.

FGV (2024):

QUESTÃO CERTA: Uma empresa S.A. apresentou as seguintes contas em sua demonstração de resultados em 2024: receita de vendas RS 200.000; custo das mercadorias vendidas R$120.000; lucro bruto R$ 80.000; despesas operacionais R$ 50.000 (inclui uma única despesa não caixa de depreciação de R$ 21.000); e lucro líquido de R$ 30.000. As seguintes contas aumentaram durante 2024: contas a receber R$ 12.000, estoques R$ 11.000 e contas a pagar R$ 13.000. Considerando-se as informações apresentadas e após preparar a Demonstração dos Fluxos de Caixa pelo método indireto, o contador identificou corretamente que o Fluxo de Caixa das Atividades Operacionais foi de: R$ 41.000.

Para calcular o Fluxo de Caixa das Atividades Operacionais pelo método indireto, seguimos os seguintes passos:

1. Iniciar com o Lucro Líquido:

O lucro líquido já informado é R$ 30.000.

2. Ajustar as despesas que não afetam o caixa:

Aqui, a despesa de depreciação é uma despesa não caixa. Como ela não envolve saída de dinheiro, deve ser somada ao lucro líquido.

- Depreciação: + R$ 21.000

3. Ajustar as variações no capital de giro:

Essas variações refletem as mudanças em contas que impactam o caixa, como contas a receber, estoques e contas a pagar.

- Contas a receber aumentaram R$ 12.000, o que significa que a empresa teve mais vendas a prazo (menos caixa disponível), então subtraímos esse valor.

- Contas a receber: – R$ 12.000

- Estoques aumentaram R$ 11.000, o que significa que a empresa comprou mais mercadorias do que vendeu, portanto, houve uma saída de caixa.

- Estoques: – R$ 11.000

- Contas a pagar aumentaram R$ 13.000, o que significa que a empresa deixou de pagar algumas obrigações (mais caixa disponível), então somamos esse valor.

- Contas a pagar: + R$ 13.000

4. Cálculo final:

Agora somamos os ajustes ao lucro líquido:

Fluxo de Caixa das Atividades Operacionais=R$30.000+R$21.000−R$12.000−R$11.000+R$13.000

Fluxo de Caixa das Atividades Operacionais=R$41.000