QUESTÃO CERTA: Se uma empresa possuir R$ 4 milhões em ativos, ela possuirá, necessariamente, o mesmo montante em obrigações totais.

Cuidado. A CEBRASPE refere-se a “Passivo Total” ou “Obrigação Total” como sendo Passivo + PL.

QUESTÃO CERTA: Se, ao final de determinado ano, o ativo de uma empresa era de R$ 60.000 e o passivo, de R$ 200.000, então o valor de seu patrimônio líquido era: negativo em R$ 140.000.

QUESTÃO CERTA: A Equação Fundamental do Patrimônio, conhecida também por Equação Básica do Patrimônio, é a que evidencia o patrimônio em situação normal, isto é, em situação Líquida Positiva.

QUESTÃO CERTA: Na equação patrimonial ativo = passivo + patrimônio líquido: o patrimônio líquido está diretamente relacionado ao ativo.

De acordo com a equação Ativo = Passivo + Patrimônio Líquido, quanto maior for o passivo e/ou o patrimônio líquido maior será o valor do ativo. Com isso, o ativo é diretamente relacionado com o passivo e o PL.

Utilizando a equação Patrimônio Líquido = Ativo – Passivo, constatamos que o PL é diretamente relacionado com o ativo e inversamente relacionado com o passivo.

QUESTÃO CERTA: Nas demonstrações contábeis de determinada empresa, foram selecionadas as contas a seguir, reunidas em quatro grupos, e seus respectivos saldos.

Grupo 1

Caixa e equivalentes r$ 10.000

Créditos contra clientes r$ 350.000

Estoques para revenda r$ 250.000

Veículos r$ 120.000

Grupo 2

Duplicatas descontadas r$ 100.000

Fornecedores r$ 80.000

Salários e encargos a pagar r$ 50.000

Grupo 3

Capital social R$ 400.000

Reservas de lucros R$ 100.000

Grupo 4

Depreciação R$ 15.000

Vendas líquidas R$ 2.000.000

Salários e encargos R$ 450.000

Com base nessas informações, julgue o seguinte item. O rol de contas está incompleto, visto que o total de saldos das contas dos grupos 1 e 2 supera o montante do grupo 3.

Grupo 1 (ATIVO)

Caixa e equivalentes R$ 10.000

Créditos contra clientes R$ 350.000

Estoques para revenda R$ 250.000

Veículos R$ 120.000

TOTAL: 730.000

Grupo 2 (PASSIVO)

Duplicatas descontadas R$ 100.000

Fornecedores R$ 80.000

Salários e encargos a pagar R$ 50.000

TOTAL: 230.000

Grupo 3 (PL)

Capital social R$ 400.000

Reservas de lucros R$ 100.000

TOTAL: 500.000

Equação do patrimônio:

A = P + PL

730 = 730

QUESTÃO CERTA: O valor do ativo circulante da empresa XYZ Ltda. é de R$ 50.000, e o do ativo permanente líquido, de R$ 350.000. Essa empresa acumula dívidas de curto prazo no valor de R$ 50.000 e de longo prazo, no valor de R$ 100.000. Nessa situação hipotética, o valor do patrimônio líquido dessa empresa é igual a: R$ 250.000.

Total de ativo= 50.000+ 350.000= 400.000

Total de passivo= 50.000 + 100.000= 150.000

PL= A – P

PL= 400.000 – 150.000= 250.000

QUESTÃO ERRADA: Quando o ativo é menor que o passivo exigível, a situação líquida é negativa, caracterizando o que se chama de passivo a descoberto. Neste caso, a situação patrimonial pode ser representada por ativo! Patrimônio líquido = passivo exigível.

Situação líquida positiva = Ativo > Passivo exigível

Situação líquida nula = Ativo = Passivo exigível

Situação líquida negativa, devedora ou passivo a descoberto = Ativo < Passivo exigível

QUESTÃO ERRADA: Situação hipotética: Duas sociedades sob controle comum e sem participação de uma na outra realizaram uma operação em que uma delas transferiu para a outra todos os seus ativos, no valor de R$ 300.000, e todos os seus passivos, avaliados em R$ 140.000. Assertiva: Nesse caso, o aumento do patrimônio líquido da sociedade incorporadora será inferior a R$ 150.000 após a transferência.

Utilizar a equação fundamental da contabilidade. PL = A – P. 300-140 = 160 > 150 ERRADO.

QUESTÃO CERTA: A existência de saldo total de passivo maior que o saldo total de ativo configura que o direito dos sócios é negativo.

Equação Fundamental da Contabilidade: A= P + PL

SITUAÇÕES PATRIMONIAIS:

A > P ( ou A=P+PL) situação líquida positiva ou superavitária

A < P ( ou A+PL=P) situação líquida negativa ou deficitária ou passivo a descoberto => ESTA É A SITUAÇÃO DA QUESTÃO.

A = P situação nula (inexistência de recursos próprios – PL)

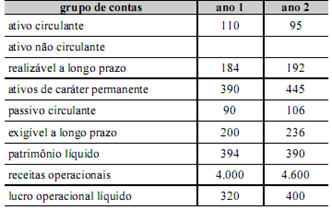

QUESTÃO CERTA: Considerando que a tabela acima, cujos valores estão descritos em R$ milhões, tenha sido extraída da contabilidade de determinada empresa ao longo de dois exercícios consecutivos, julgue o item subsequente. A relação entre passivos onerosos e ativo total foi mais favorável no ano 1.

A relação entre passivo e ativo é mais favorável no ano 1, pois, o ativo menos o passivo = PL é maior no ano 1, ou seja, tenho mais bens e direitos que obrigações.

Entendi passivo oneroso como o aquele passivo não próprio, ou seja, PC + ELP

Assim a conta fica = (PC + ELP) / ATIVO. Quanto maior esse índice, significa dizer que maior necessidade há de recursos de terceiros para financiar os investimentos.

Ano 1 = 42,4%; Ano 2 = 46,7%. Isso significa que a entidade dependia menos de capital de terceiros para lastrear seus investimentos no ano 1.

QUESTÃO ERRADA: Caso uma empresa possua R$ 50.000,00 de capital de terceiros, que representa 25% do total de recursos à disposição da sociedade, o ativo total da empresa será inferior a R$ 150.000,00.

Equação Fundamental do Patrimônio: A = P + PL. Se temos 50.000,00 (Capital de Terceiros, ou seja, Passivo) e esse valor corresponde a 25%, então temos um ativo de 200.000,00 e um PL de 150.000,00.

QUESTÃO ERRADA: Uma empresa que tenha ativos totais de R$ 100,00, passivos totais de R$ 90,00 e capital social realizado de R$ 20,00 apresenta uma situação patrimonial líquida deficitária.

O Capital Social realizado é um dos itens do Patrimônio Líquido. E uma situação patrimonial líquida deficitária ocorre quando o Passivo é maior que o Ativo.

Equação fundamental da contabilidade:

Ativo = Passivo + Patrimônio Líquido (PL)

Pelos dados da questão, temos:

Ativo 100 = Passivo 90 + PL

Portanto, o PL é igual a + 10, e não apresenta uma posição patrimonial líquida deficitária.

Significa apenas que ela possui um prejuízo acumulado ou ações em tesouraria com saldo R$ 10.