CEBRASPE (2012):

QUESTÃO CERTA: O valor adicionado líquido é distribuído em até quatro grandes categorias: pessoal, governo (impostos, taxas e contribuições), remuneração de capitais de terceiros e dividendos distribuídos.

A distribuição do valor adicionado inclui: (1) pessoal, (2) governo, (3) remuneração de capitais de terceiros e (4) remuneração de capital próprio. De fato, dividendos distribuídos representam remuneração de capital próprio. Por essa razão, opta-se pela alteração de gabarito.

A Distribuição de Riqueza é a segunda parte de uma DVA, e deve apresentar de forma detalhada como a riqueza obtida pela entidade foi distribuída. Os principais componentes dessa distribuição são:

1. Pessoal (Remuneração, FGTS)

2. Governo (Impostos, Taxas, etc..)

3. Remuneração de capitais de terceiros (Juros, Aluguéis, etc..)

4. Remuneração de capitais de próprios (JCP, Lucros, etc..)

CEBRASPE (2013):

QUESTÃO CERTA:

Informações contábeis R$

Custo de produtos, mercadorias e serviços vendidos (5.114.429)

Remuneração de capital próprio (3.791.244)

Materiais, energia e serviços de terceiros (2.468.170)

Retenções (depreciações) (1.730.426)

Remuneração de capital de terceiros (862.976)

Pessoal, encargos e benefícios (576.030)

Valor adicionado recebido em transferência 2.343.698

Valor adicionado total a distribuir 9.816.579

Venda de mercadorias e serviços 16.786.087

Considerando a tabela acima, que apresenta dados financeiros hipotéticos de determinada empresa prestadora de serviços de telefonia fixa e móvel referentes ao final de certo exercício, e que as informações contidas nessa tabela sejam utilizadas para elaborar a demonstração do valor adicionado (DVA), julgue o item seguinte. A empresa distribuiu para o governo, considerando-se impostos, taxas e contribuições, valor superior à soma do valor distribuído aos demais agentes responsáveis pela riqueza produzida no exercício referido.

SOLUÇÃO:

O valor total de “distribuição do valor adicionado” será igual ao “valor adicionado total a distribuir”

Remuneração de capital próprio (3.791.244)

Remuneração de capital de terceiros (862.976)

Pessoal, encargos e benefícios (576.030)

Impostos, taxas e contribuições X

Valor adicionado total a distribuir 9.816.579

3.791.244 + 862.976 + 576.030 + X = 9.816.579

X = 4.586.329

Valor distribuído aos demais agentes foi de 5.230.250. Portanto, foi MAIOR que o distribuído para o governo.

CEBRASPE (2014):

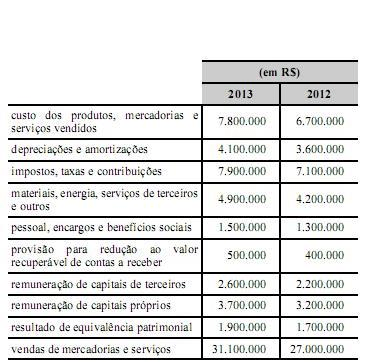

QUESTÃO CERTA: Com base nesses dados, julgue o item seguinte, referente à demonstração do valor adicionado.

O total do valor adicionado a distribuir no ano de 2013 é igual a R$ 15.700.000.

2013

RECEITAS

Vendas de mercadorias e serviços – 31.100.000

Provisão para redução ao valor recuperável de contas a receber – (500.000)

INSUMOS ADQUIRIDOS DE TERCEIROS

Custo dos produtos, mercadorias e serviços vendidos – (7.800.000)

Materiais, energia, serviços de terceiros e outros – (4.900.000)

VALOR ADICIONADO BRUTO = 17.900.000

Depreciações e amortizações – (4.100.000)

VALOR ADICIONADO LÍQUIDO = 13.800.000

VALOR ADICIONADO RECEBIDO EM TRANSFERÊNCIA

Resultado de equivalência patrimonial = 1.900.000

Valor adiconado a distribuir = 15.700.000

________________________________________________________

Ou poderia somar a Distribuição do valor adicionado:

Pessoal, encargos e benefícios sociais 1.500.000

Impostos, taxas e contribuições 7.900.000

Remuneração de capitais de terceiros 2.600.000

Remuneração de capitais próprios 3.700.000

= 15.700.000.

CEBRASPE (2013):

QUESTÃO CERTA: Determinada empresa comercial levantou as seguintes informações,para subsidiar a elaboração da demonstração do valor adicionado. constituição de provisão para créditos de liquidação duvidosa R$ 11.000 custos dos produtos, das mercadorias e dos serviços vendidos R$ 246.000 depreciação, amortização e exaustão R$ 38.000 materiais, energia e serviços adquiridos de terceiros R$ 82.000 resultado positivo de equivalência patrimonial R$ 7.500 vendas de mercadorias, produtos e serviços R$ 443.000 Com base nessas informações, a demonstração do valor adicionado dessa empresa evidenciará: R$ 73.500,00 como o total do valor adicionado a distribuir.

Vendas de mercadorias ……………… 443.000

(-) PCLD ………………………………….. (11.000)

(-) CMV …………………………………… (246.000)

(-) Material de terceiros ……………… (82.000)

= VALOR ADICIONADO BRUTO 104.000

(-) Depreciação …………………….. (38.000)

= VALOR ADICIONADO PRODUZIDO 66.000

(+) MEP ………………………………… 7.500

VALOR ADICIONADO A DISTRIBUIR 73.500

RECEITA BRUTA

(CMV E TERCEIROS)

VALOR ADICONADO BRUTO

(AMORTIZAÇÃO, DEPRECIAÇÃO, EXAUSTÃO)

VALOR ADICIONADO PRODUZIDO

RECEITA FINANCEIRA, MEP, DIVIDENDOS RECEBIDOS

VALOR ADICIONADO RECEBIDO EM TRANSFERÊNCIA

VALOR ADICIONADO A DISTRIBUIR

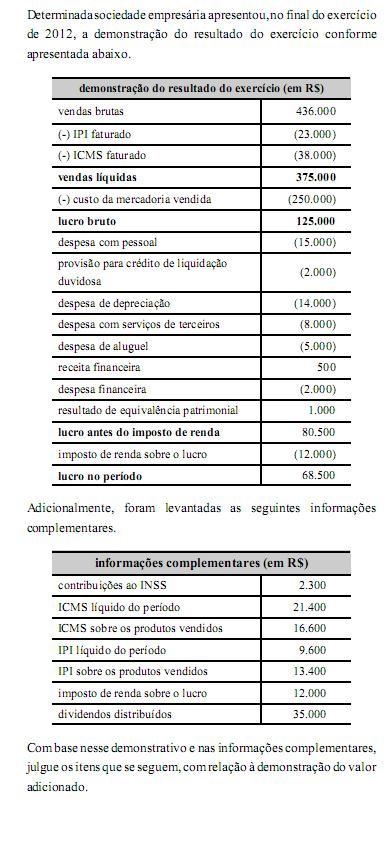

CEBRASPE (2013):

QUESTÃO ERRADA: A sociedade empresária distribuiu ao pessoal parcela do valor adicionado menor que a parcela utilizada para remunerar o capital de terceiros.

Demonstração do Valor Adicionado:

1- Receitas:

Vendas Brutas……………………. R$ 436.000,00

(-) Perdas Estimadas p/ CLD………..(R$ 2.000,00)

2- Insumos Adquiridos de Terceiros:

CMV……………………………..(R$ 281.000,00) *Incluídos os impostos sobre a compra ICMS R$ 21.400 + IPI R$ 9.600.

Serviços de Terceiros……………..(R$ 8.000,00)

3- Valor Adicionado Bruto (1-2)……..R$ 145.000,00

4- Depreci ação……………………(R$ 14.000,00)

5- Valor Adicionado Líquido…………R$ 131.000,00

produzido pela entidade (3-4)

6- Valor Adicionado recebido em transferência:

Resultado da Equivalência Patrimonial……….R$ 1.000,00

Receitas financeiras………………………R$ 500,00

7- Valor Adicionado total a Distribuir (5+6)…R$ 132.500,00

8- Distribuição do Valor Adicionado:

Pessoal……………………R$ 15.000,00

Impostos: (*)

Federais…………………..R$ 25.400,00

Estaduais………………….R$ 16.600,00

Remuneração de Capitais de Terceiros:

Juros……………………..R$ 2.000,00 (Despesas financeiras)

Alugueis…………………..R$ 5.000,00

Remuneração de Capitais Próprios:

Dividendo distribuidos………R$ 35.000,00

Lucros Retidos……………..R$ 33.500,00 (LL R$ 68.500,00 – Dividendos R$ 35.000,00)

(*) Os impostos compensáveis, IPI e ICMS, devem ser considerados apenas os valores devidos ou já recolhidos. Representam a diferença entre impostos incidentes sobre as receitas e os respectivos valores incidentes sobre os itens considerados como “insumos adquiridos de terceiros”.

Obs.: Contribuição ao INSS é referente a parte dos empregados.

CEBRASPE (2013):

QUESTÃO ERRADA Além da obrigação legal, constituída com base nos termos formais do contrato de benefício pós-emprego, o plano de benefício definido requer o reconhecimento das chamadas obrigações construtivas, que podem surgir de práticas informais da entidade patrocinadora do plano.

Vendas de mercadorias————————————————————————————–7.200

Lucros retidos—————————————————————————————————310

Resultado de equivalência patrimonial (receita)—————————————————————30

Receitas financeiras———————————————————————————————-150

Custo das mercadorias vendidas (inclui icms, ipi, pis e cofins)—————————————-4.800

Despesas de provisão para créditos de liquidação duvidosa—————————————————2

Despesas de depreciação, amortização e exaustão———————————————————130

Despesas de aluguéis——————————————————————————————–250

Dividendos distribuídos——————————————————————————————–50

Despesas de pessoal———————————————————————————————328

Despesas de impostos, taxas e contribuições (não inclui icms, ipi, pis e cofins)————————-980

Despesas financeiras———————————————————————————————500

Juros sobre o capital próprio distribuídos———————————————————————30

Com base nesses dados, julgue os itens subsequentes. O valor adicionado recebido em transferência foi inferior a R$ 30.000,00.

ERRADO! VALOR RECEBIDO EM TRANSFERÊNCIA É 180.000,00

(1)

RECEITA………………………………………………………..7.198,00

VENDAS……………………………………………7.200,00

(-) PDD……………………………………………. (2,00)

(2)

INSUMOS ADQ. DE TERCEIROS………………………..(4.800,00)

(-) CMV……………………………………………..4.800,00

(3)

VALOR ADICIONADO BRUTO (1 – 2)= ……………….2.398,00

(4)

RETENÇÕES (DEPREC, AMORT, EXAUST)……………..(130,00)

(5)

VALOR ADICIONADO LIQUIDO (3 – 4)=………………2.268,00

(6) VALOR ADIC. RECEBIDO EM TRANSFERÊNCIA……. 180,00

(+)

MEP…………………………………………..30,00

(+) RECEITA

FINANCEIRA…………………..150,00

(7)

VALOR ADICIONADO TOTAL A DISTRIBUIR (5+6)= 2.448,00

DISTRIBUIÇÃO DO VALOR ADICIONADO:

DESP.

PESSOAL…………………………………………………………328,00

DESP. ALUGUEL…………………………………………………………250,00

DESP.

IMPOSTOS………………………………………………………..980,00

DESP.

FINANCEIRA………………………………………………………500,00

REMUNERAÇÃO DE CAPITAIS PRÓPRIOS………………………..390,00

LUCROS RETIDOS……………………..310,00

DIVIDENDOS DISTRIBUÍDOS………..50,00

JUROS

S/ CAPITAL PRÓPRIO………..30,00

CEBRASPE (2011):

QUESTÃO ERRADA: A elaboração da demonstração do valor adicionado deve contemplar os seguintes quatro principais componentes na distribuição da riqueza: pessoal; insumos adquiridos de terceiros; impostos, taxas e contribuições; e remuneração de capitais próprios.

Distribuição do DVA:

1 – ENCARGOS COM EMPREGADOS

2- GOVERNO (taxa e impostos)

3 – REMUNERACAO DE CAPITAL PROPRIO (acionistas)

4- REMUNERACAO DE TERCEIROS (juros, alugueis, direito autoral, franquias)

5 -PARCELA QUE FICA NA EMPRESA.

FGV (2022):

QUESTÃO CERTA: Uma sociedade empresária reconheceu os seguintes eventos no ano de X0:

• Venda por R$200.000 à vista de estoque que tinha valor contábil de R$100.000.

• Venda à vista de ativo imobilizado cujo valor contábil era de R$50.000 por R$60.000.

• Reconhecimento e pagamento das despesas de salários a seus empregados (R$30.000) e de aluguel (R$24.000)

• Reconhecimento da despesa de depreciação do ativo imobilizado: R$5.000

• Reconhecimento de imposto de renda e contribuição social no valor de R$17.000

Assinale a opção que indica o Valor Adicionado Total a Distribuir da sociedade empresária, de acordo com a NBC TG 09– Demonstração do Valor Adicionado: R$105.000.

SOLUÇÃO:

RECEITAS:

- Vendas do Estoque: 200K

- Construção de Ativo Proprio: 0

- Outras Receitas (Ganho na Venda de Imobilizado): 10K

- EPCLD: 0

INSUMOS

- CMV: 100K

- Terceirizados: 0

- Ajuste ao Valor Recuperável: 0

V.A.BRUTO = 210 – 100 = 110K

RETENÇÕES

- Depreciação: 5K

V.A.LIQUIDO = 110 – 5 = 105K

VALOR RECEBIDO EM TRANSFERENCIA

- 0

V.A.a.DISTRIBUIR = 105K